Pour ne rien rater de l'actualité des placements épargne, inscrivez-vous à nos notifications.

FranceTransactions.com

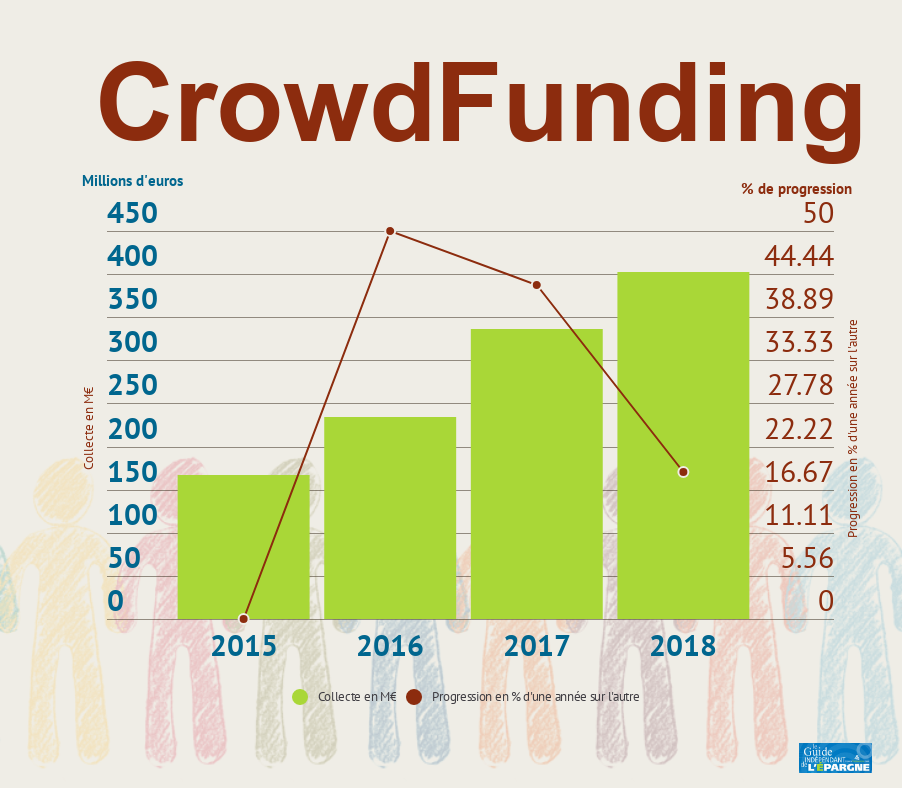

CrowdFunding : toujours en forte progression en 2018, mais des nuages s’accumulent à l’horizon...

Prendre des risques pour tenter d’obtenir du rendement ? Apparemment, c’est ce qui plaît aux particuliers investisseurs. Ils seraient prêts à perdre tout ou partie de leur capital pour un rendement de 8% à 10% brut, avec une probabilité de défaut de 0,95 sur 10, taux de défaut observé selon UFC-Que Choisir. Sur le papier, il s’agit donc pourtant pas d’une bonne affaire. Mais Le financement participatif de prêt aux entreprises fait tout de même un carton, la progression annuelle en 2018 avoisine les 40% ! Pour les autres secteurs du financement participatif, la mode semble déjà s’estomper peu à peu.

Placez votre argent sans risque ! Sans changer de banque, sans avoir à ouvrir un compte courant Monabanq, le compte rémunéré Rentabilis Monabanq (Crédit Mutuel Alliance Fédérale) est sans contrainte. Totalement gratuit. Le taux proposé est de 5 % brut durant 3 mois, jusqu’à 150.000 € de dépôt. Taux standard de 2 % brut. Totale liberté pour votre capital. Calcul des intérêts au jour le jour. Offre à saisir jusqu’au 30 avril 2024 inclus.

L’association Financement Participatif France (FPF) et KPMG ont compulsé les données déclaratives de 77 plateformes. Si le crowdfunding progresse toujours fortement en 2018 (+20%), son accélération est de moins en moins forte. Le prêt

explose (+40 %), l’investissement en capital continue en revanche de reculer cette année (-19 %) comme en 2017. Le don enregistre quant à lui une très légère baisse (-2 %). Dans le secteur du prêt, c’est le crowdfunding immobilier qui tient le record de hausse : +83% de collecte en 2018. Un carton, mais loin d’être sans risque.

CrowdLending : un secteur qui sait séduire les particuliers, des taux de rendements potentiels alléchants

Avec des taux de rendements potentiels élevés, le prêt sait attirer les particuliers espérant gagner plus, rapidement. Les projets présentés affichent des taux potentiels pour le moins attirant : du 8% à plus de 10% pour des projets de financement essentiellement immobiliers, sur des durées courtes. Ce succès est certes ponctué par quelques échecs, mais une perte de la mise initiale est finalement facilement acceptée par ces investisseurs. Paradoxe bien français, une partie de ces derniers, est par ailleurs, totalement averse à la prise de risques sur les marchés financiers. Comme quoi...

Le monde du crowdfunding n’est pas un long fleuve tranquille

Les plateformes de financement participatif sont nombreuses, et sur un marché de prêt aux entreprises sur lequel les taux d’intérêts sont historiquement bas, proposer du 8 à 10%, c’est de toute évidence, soit du marketing, soit une prise de risque très élevée. Évidemment ces taux élevés ne sont pas proposés sur des longues périodes. Fin 2018, la logique concentration du secteur a débuté. Unilend a fait faillite, avant d’être repris début décembre par Pretup. Homunity avait de son côté été rachetée Credit.fr. Les premiers signes d’un marché en retournement ?

CrowdFunding : 1,5 million d’investisseurs

En baisse de 8%, le nombre d’investisseurs sur les plateformes de crowdfunding reste très élevé, pour des investissements aussi risqués. Pour rappel, la France ne compte que 3,67 millions d’investisseurs particuliers sur les marchés financiers.

Une prise de risques pas toujours maîtrisée, taux de défaut de 9.50%

Pour l’association UFC-Que Choisir, le taux de défaut réel des prêts participatifs aux entreprises serait de 9.50% à l’automne 2018, en forte augmentation depuis février 2017. Sur le papier, multiplier les investissements sur des projets différents ne permettrait donc pas de s’en sortir. Une seule ligne en défaut faisant plonger l’ensemble de la rentabilité du portefeuille. Sur la base de 10 investissements distincts, il faudrait que les projets servent un rendement de 13% brut pour s’en sortir, ce qui est loin d’être le cas. Les intérêts servis étant soumis à fiscalité (Flat Tax), et les pertes ne venant pas en compensation des intérêts perçus.

Un marché de l’immobilier attendu en difficulté en 2019

Secteur le plus en vogue, le crowdfunding immobilier connaît un taux de défaut moindre. Les investisseurs pensent réduire leurs risques en ventilant leur investissement sur différents projets. Multiplier les lignes d’investissements dans le crowdfunding immobilier ne réduit pas véritablement ses risques. En cas de retournement du marché de l’immobilier, tout le portefeuille sera en détresse. La corrélation entre les différentes lignes existe. Il ne s’agit donc pas là d’une réduction des risques globaux, mais uniquement de la réduction des risques liés à un émetteur donné.

Sous réserve d’être très vigilant. Certaines sociétés en recherche de crédit déposant des dossiers sur plusieurs plateformes concurrentes, histoire d’augmenter le montant ainsi emprunté. Certains se demandent même, si l’emprunt effectué d’un côté sur une plateforme ne correspond pas au remboursement d’un autre emprunt d’une plateforme concurrente. Une pratique qui serait pour le moins malvenue. Dans ce cas, le risque pris par l’investisseur sur de tels projets augmente de façon exponentielle.

Par ailleurs, le marché de l’immobilier serait sensiblement moins porteur pour les mois à venir. La remontée des taux d’intérêts, toujours hypothétique à ce jour, s’annoncerait comme un frein majeur au marché de l’immobilier. D’un autre côté, la surcote actuelle des biens immobiliers a fait l’objet d’alertes de la part des professionnels, tout comme des institutions, à l’instar de la BCE ou encore de la Banque de France.

Investissement en capital en chute libre

L’investissement en capital chute de 19 %. C’est fort logique, la fin de l’ISF et de ses réductions associées a mis un terme à ce type d’investissement pour bon nombre de contribuables concernés. Par ailleurs, les investisseurs ont découvert les méandres de ce type d’investissement, sur le tas. Des sociétés créées de toute pièce pour lever les fonds, adossée aux sociétés d’exploitation de l’activité, possédant les marques. Les investisseurs actionnaires ne sont pas propriétaires d’une partie de la société possédant la marque visée, mais d’une société de financement adossée à cette première. Une différence de taille.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Carac Épargne Patrimoine (CARAC) Bonification de + 1 % sur le fonds euros CARAC (+ 3.30 % en 2023)

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Anaxago et WiSeed, ces deux plateformes se retrouvent empêtrées dans les premiers échecs de financement participatif de projets immobiliers en France. Si aux USA, les échecs des projets de (...)

Le régulateur met en garde le public contre les activités du site internet capitalncl.com qui incite les épargnants à investir dans différents projets et prétend abusivement disposer du statut de (...)

Le financement participatif, sous forme de prêt de capitaux aux PME, n’est pas un long fleuve tranquille. Après les déboires de FinSquare, racheté par Lendix, au tour d’UniLend, pourtant acteur (...)

Si le marché de l’immobilier commence à montrer des premiers signes d’affaiblissement, le secteur du crowdfunding immobilier de son côté ne cesse de continuer sur sa lancée : les records de projets et (...)

Ce n’est effectivement pas chose commune. Prêter son argent aux entreprises c’est prendre le risque de ne pas être remboursé en cas de faillite de ces dernières. La plateforme bruxelloise Look&Fin (...)