💰 News Epargne

PEL de plus de 12 ans : imposition des intérêts dès le 1er janvier 2006

Les intérêts des plans épargne logement (PEL) de plus de douze ans acquis à compter du 1er janvier 2006 seront désormais soumis à l’impôt sur le revenu.

Ce serait un véritable scandale, mais rien n’est encore fait, rassurez-vous. Le rendement moyen des PEL d’avant 2011 est jugé trop élevé par la Banque de France. Soit. La faute à qui ? Pas aux épargnants dans tous les cas. La proposition serait donc d’abaisser d’autorité le taux de rémunération de ces vieux PEL à 1%. Leur rendement moyen actuel est de 4.40% selon la Banque de France. Vraiment de quoi redonner confiance en notre système bancaire.

Épargne réglementéePELPlan Epargne Logement

Publié le par Denis Lapalus , mis à jour leSans changer de banque, le compte épargne Rentabilis proposé par Monabanq (Groupe Crédit Mutuel Alliance Fédérale) est sans contrainte. Totalement gratuit. Le taux boosté proposé est de 5 % brut durant 3 mois, jusqu’à 150.000 € de dépôt. Le taux standard est de 2 % brut. Totale liberté pour votre capital. Calcul des intérêts au jour le jour. Souscription en ligne.

En voilà une nouvelle qui va conforter notre confiance accordée au système bancaire. La Banque de France, dans son rapport sur l’épargne réglementée de 2019, juge que les encours sur les vieux PEL, souscrits avant 2011, étant encore trop importants (115,5 milliards d’euros), coûtent trop cher. En cette période de taux bas, ces PEL sont de véritables pépites pour les épargnants les conservant précieusement. Mais la Banque de France souhaiterait que cette manne soit utilisée dans l’économie réelle, évidemment...

Toujours la même chanson est servie aux épargnants. Investissez donc dans les entreprises françaises afin de relancer l’économie. L’idée serait donc de vider ces vieux PEL afin d’aller alimenter le capital des PME françaises. Bref, de prendre les épargnants averses aux risques financiers pour des Warren Buffet en herbe.

Sauf que le taux moyen de rendement de ces vieux PEL d’avant 2011 est de 4.40%. Qui voudrait sacrifier un tel rendement, sans risque, pour aller miser sur le capital de PME, en pleine crise ? Dont on ne connaît pas l’ombre du début de la fin ? Personne. La Banque de France propose donc de forcer la main des épargnants en tuant ces vieux PEL. Les banques militent depuis longtemps pour ce carnage.

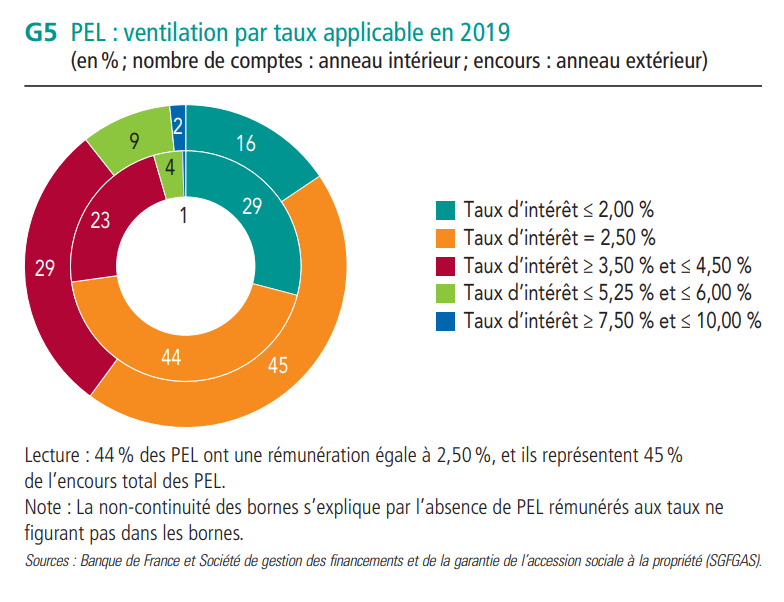

2% des PEL ont des taux entre 7.50% et 10%. Pas mal !

Certes, le montant des intérêts versés sur les PEL est un véritable pactole, pas moins de 7,5 milliards d’euros par an. Mais c’est la même chose pour le livret A. Et donc, il faudrait tout supprimer ? « Cette rémunération élevée au regard des taux d’intérêt actuels pèse sur l’économie française, en accroissant le coût des ressources disponibles pour le financement de l’économie par les établissements bancaires », regrette le superviseur dans le rapport qu’il adresse au ministre de l’Economie et aux présidents du Sénat et de l’Assemblée nationale. Il estime qu’en appliquant un taux de 1 % à tous les PEL souscrits avant 2011 - comme c’est le cas depuis 2016 - les banques pourraient économiser 4 milliards d’euros par an afin de les reverser dans l’économie. Bien sûr.

« Seul le législateur peut s’emparer du sujet, rappelle-t-on du côté du superviseur. Mais notre rôle est d’attirer l’attention sur un dispositif qui est désormais devenu très atypique ». Toutefois le gouvernement semble avoir d’autres chats à fouetter pour le moment que d’aller spolier des épargnants qui n’ont rien demandé à personne. Toujours est-il que si ne plus proposer la même chose lors de nouvelle souscription reste toujours possible, reprendre ce que l’on a donné en cours de partie, cela s’appelle voler.

| Périodes d'ouverture du PEL | Rendement épargne brut | Rendement épargne net (1) | ||

|---|---|---|---|---|

| Hors prime d'Etat | Avec prime d'Etat | Hors prime d'Etat | Avec prime d'Etat | |

| du 1er juillet 1985 au 15 mai 1986 | 4.75 % | 6.13 % | 3.32 % | 4.29 % |

| du 16 mai 1986 au 6 février 1994 | 4.62 % | 6.00 % | 3.23 % | 4.20 % |

| du 7 février 1994 au 22 janvier 1997 | 3.84 % | 5.25 % | 2.68 % | 3.67 % |

| du 23 janvier 1997 au 8 juin 1998 | 3.10 % | 4.25 % | 2.17 % | 2.97 % |

| du 9 juin 1998 au 25 juillet 1999 | 2.90 % | 4.00 % | 2.03 % | 2.80 % |

| du 26 juillet 1999 au 30 juin 2000 | 2.61 % | 3.60 % | 1.82 % | 2.52 % |

| du 1er juillet 2000 au 31 juillet 2003 | 3.27 % | 4.50 % (2) | 2.29 % | 3.15 % |

| du 1er août 2003 au 31 décembre 2007 | 2.50 % | 3.50 % (2) | 1.75 % | 2.45 % |

| du 1er janvier 2008 au 1er février 2015 | 2.50 % | 3.50 % (2) | 2.07 % | 2.90 % |

| du 1er février 2015 au 1er février 2016 | 2.00 % | 3.00 % (2) | 1.65 % | 2.48 % |

| du 1er février 2016 au 1er août 2016 | 1.50 % | 2.50 % (2) | 1.24 % | 2.07 % |

| du 1er août 2016 au 31 décembre 2017 | 1.00 % | 2.00 % (2) | 0.83 % | 1.65 % |

| Du 1er janvier 2018 au 31 décembre 2022 (3) | 1.00 % | n/a(4) | 0.70 % | n/a |

| A partir du 1er janvier 2023 | 2.00 % | n/a(4) | 1.40 % | n/a |

| ||||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Livret RENTABILIS Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Livret + Taux boosté de 5.50% brut, pendant 8 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Livret Hello + Taux boosté de 3.50% brut, pendant 24 quinzaines. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Les intérêts des plans épargne logement (PEL) de plus de douze ans acquis à compter du 1er janvier 2006 seront désormais soumis à l’impôt sur le revenu.

Quel est le taux moyen de rémunération des PEL ?Quel est l’encours moyen des PEL ? Combien de PEL ouverts ? Tous les chiffres sur les PEL.

: taux boosté de 5.50 % pendant 4 mois, à saisir avant le 24 avril 2024")

NOUVEAUTÉ ! Nouvelle offre promotionnelle réservée aux nouveaux clients BforBank, taux boosté de 5.50 % brut.

, réservé aux contribuables n'ayant pas recours à la moindre niche fiscale")

NOUVEAUTÉ ! LACM, Livret A Contribuable Méritant, c’est le nouveau livret épargne réglementé qui devrait être lancé à partir du 1er juillet 2024.

NOUVEAUTÉ ! L’inflation continue de baisser, c’est une bonne nouvelle. La moins bonne sera que le taux du LEP, indexé en partie sur l’inflation, va également baisser, dès ce 1er août (...)