Pour ne rien rater de l'actualité des placements épargne, inscrivez-vous à nos notifications.

FranceTransactions.com

Assurance-vie / produit structuré : une recette pour faire le votre, maison !

Vous êtes attiré par les produits structurés ? Ces fonds structurés (nouveau terme marketing des fonds à formule), un capital le plus souvent partiellement garanti, un rendement potentiellement attractif mais plafonné, des frais non négligeables et des possibilités de sortie contraignantes ? Et si vous conceviez vous-même votre propre produit structuré ?

Produit structuré : et si le meilleur pour votre santé financière était votre cuisine financière faite maison ?

Comme en cuisine, quand on le fait soi-même, ce n’est pas forcément meilleur qu’au restaurant ou dans les plats surgelés, mais au moins, l’on sait ce que l’on a mis dedans ! C’est mois cher, et parfois même davantage performant ! Parfois, pour une meilleure santé financière de votre épargne, il faut savoir mélanger quelques ingrédients financiers soi-même. Recette d’un bon fonds structuré maison.

Produits structurés, késako ?

Les fonds structurés, ou produits structurés ou encore fonds à formule (ancienne dénomination, mais moins marketing...) sont largement souscrits par les épargnants. C’est un paradoxe, car le ratio rendement/risque est le plus souvent faible, car le potentiel de gains est toujours limité. Ces fonds sont le plus souvent des placements à risque de perte de capital. Le capital garanti (partiel ou total) mis en avant sur les plaquettes commerciales n’est généralement applicable qu’au terme du placement, entre temps, rien n’est garanti. Souci important. Mais ce n’est pas le seul. La capital peut être garanti, mais brut des frais. À l’instar des contrats d’assurance-vie en euros, les épargnants ne comprennent pas pourquoi avec un placement à capital garanti, ils peuvent perdre de l’argent. Ces maudits frais. Plus cocasse, le plus souvent ces fonds structurés misent sur des indices boursiers, dont les épargnants ne connaissent strictement rien. Principalement vendus par des conseillers financiers des banques et désormais par les courtiers en assurance-vie, ces fonds structurés ont défrayé la chronique à multiples reprises, du côté de la Caisse d’Épargne (affaire Doubl’o) mais également chez BNP Paribas (Garantie Jet) ... Et les épargnants déçus par ces placements ne sont pas rares. Et pourtant l’idée du fonds structuré est plaisante : ne rien avoir à faire que de laisser son capital investi jusqu’au terme du placement. Et pourquoi ne pas monter vous-même votre propre produit structuré ?

Pourquoi construire soi-même l’équivalent d’un produit structuré ?

Moins de frais, plus de performances, sans limitation lors des phases de hausse, une plus grande latitude pour sortir de son fonds au bon timing, une garantie du capital au prorata et à l’échéance de son souhait... Bref que du mieux. Le faire soi-même reste un jeu d’enfant, encore faut-il savoir sur quel actif souhaite-t-on établir son fonds structuré. Rien de mieux de le faire soi-même pour comprendre comment cela fonctionne !

Montage permettant de reproduire l’effet d’un fonds structuré

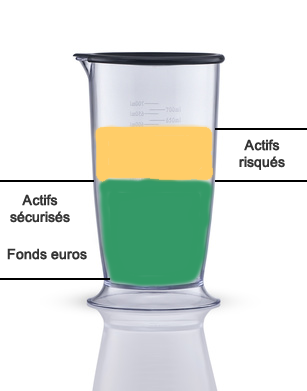

En répartissant habillement son capital entre une poche à capital garanti (fonds euros essentiellement) et une poche exposée aux risques (OPC, Obligations, Fonds structurés du marché, etc.), assortie de l’utilisation d’une ou plusieurs options de gestion automatique, l’on peut reproduire le fonctionnement d’un fonds structuré, avec une garantie du capital à la hauteur que l’on souhaite, par exemple 100%, au terme du placement. Le bonus étant que l’on peut sortir de son montage financier, quand les conditions financières le permettent, sans la moindre pénalité.

Se prémunir de pertes financières en coupant des positions perdantes automatiquement sur la poche à risques : Les contrats d’assurance-vie modernes proposent des options de gestion vous permettant de couper un foyer de pertes financières de manière automatique, ligne par ligne. Ainsi, vous pouvez indiquer à l’assureur que dès lors que votre investissement sur un actif à risque dépasse 15% de pertes latentes, un arbitrage sera déclenché. Il s’agit de la très utile option de stop-loss (ou limitation des moins-values). C’est le scénario défavorable présenté par les produits structurés distribués sur le marché. Quand tout va mal, les 20 ou 30% de capital perdu... Sauf que pour vous, si vous avez choisi de ne jamais rien perdre, ce sera possible.

Les ingrédients d’un produit structuré maison

Pour réaliser un bon fonds structuré encore faut-il avoir les bons ingrédients. Dans le cadre de l’assurance-vie, cela implique notamment de disposer de :

un ou deux contrats d’assurance-vie sans frais sur les versements (idéalement un contrat pour investir à 100% sur le fonds en euro, et un contrat dédié aux placements à risques),

un fonds en euros performant (donc pas un contrat d’assurance-vie distribué par les banques !),

la possibilité d’investir sur des actifs facilement identifiables : OPC portant sur les indices mondiaux (pour le CAC40, choisissez impérativement un fonds avec les dividendes inclus !), pétrole, or, ou encore mieux, un bouquet garni, un peu de tout pour la poche exposée aux risques financiers,

l’option de gestion stop-loss disponible sur le contrat (option de sécurisation des plus-values est un plus).

Si vous avez tous ces éléments, vous pouvez facilement construire votre produit structuré.

A vous de choisir sur quel(s) actif(s) financiers vous souhaitez baser vote fonds structuré. Le plus souvent les fonds structurés de l’industrie financière se base sur des indices larges, Euro Stoxx 600 ou autre. Rien ne vous oblige d’aller dans ce sens, vous pouvez monter votre fonds structuré à la saveur immobilier par exemple. Des OPC à vocation immobilière, ou mieux encore des OPC flexibles (à l’instar du fonds Sextant Grand Large d’Amiral Gestion, un fonds flexible s’adaptant aux conditions de marché disponible sur la plupart des contrats d’assurance-vie) et le tour est joué. Soyez encore plus inventif, et composez vous-même un mélange prometteur.

Mais vous pouvez tout autant opter pour le pétrole, le Nasdaq ou tout autre actif. Il est juste rappelé que l’or n’est en rien une valeur refuge...

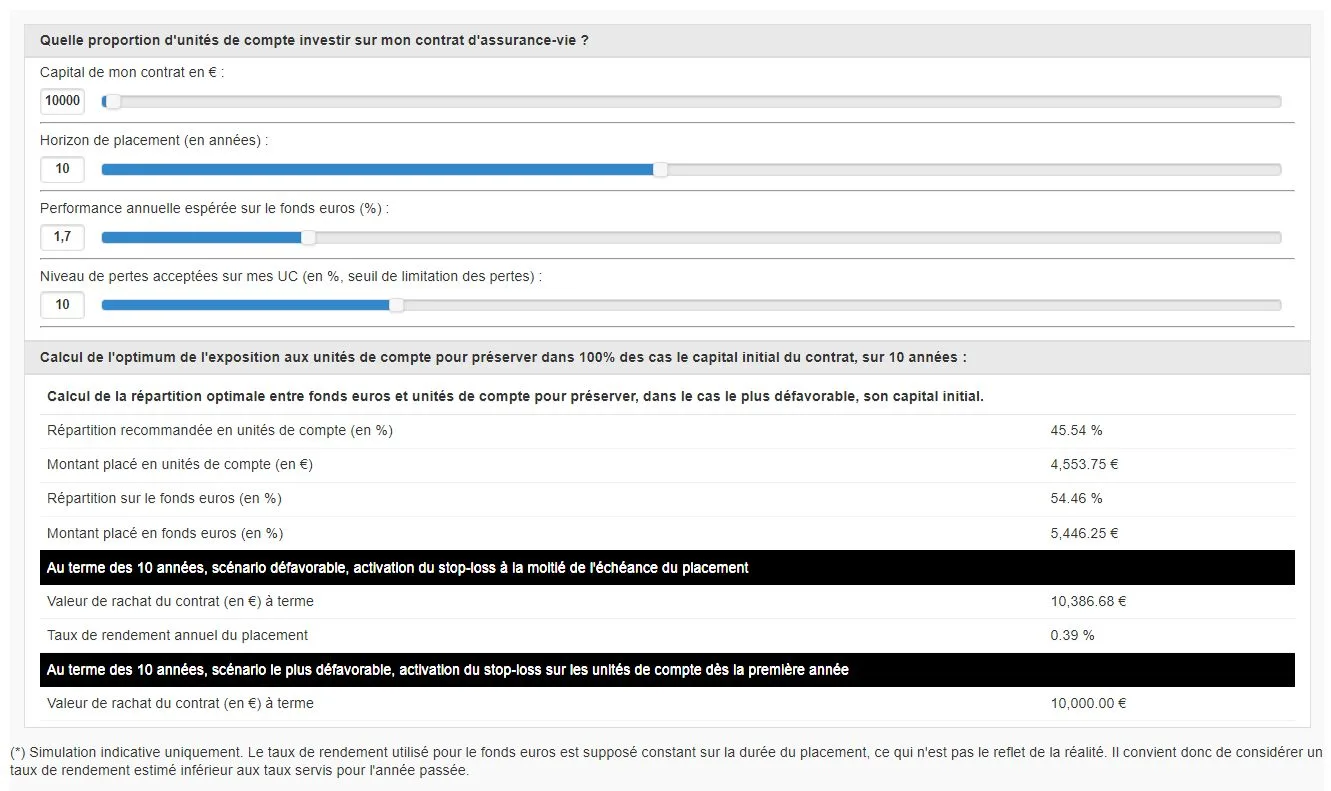

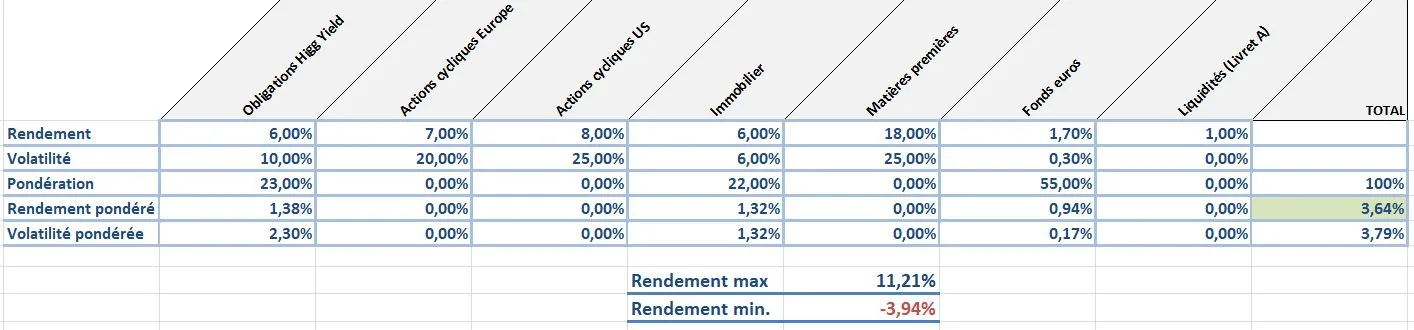

L’espérance de gains théorique maximale est de l’ordre de 11.21% annuel pour un capital garanti à l’échéance. Evidemment, cela ne se produira dans le cadre d’un scénario favorable avec les rendements espérés tels qu’indiqués. La perte maximale sera de -3.94%, avant terme, en cas de scénario défavorable (activation de l’option stop-loss effectuant l’arbitrage de façon automatisé en cas de scénario le plus défavorable). Le capital est couvert à 100% au terme du placement soit 10 ans (sous réserve de la moyenne de rendement minimal du fonds euros estimé à 1.70% sur la période entière du placement). Ce dernier point reste un facteur d’incertitude, mais en l’occurrence paraît pessimiste puisque les taux d’intérêts sont actuellement en forte hausse.

Pertes maximales acceptées sur la poche à risque : 15%.

Pertes maximales acceptées sur l’ensemble du contrat à l’échéance : 0% (Garantie à échéance à 100%).

Répartition fonds en euros : 82%, unités de compte 18%.

Capital à placer : 15.000€.

MIF : 12.300€.

CORUM LIFE : 2.700€.

Rendements espérés (théoriques, à terme) :

Maximum : 11,21% par an,

Minimum : 0% (capital garanti à terme uniquement).

Ces ingrédients auxquels les cuisiniers pensent... Mais qu’il convient d’éviter

Pas d’ETF ? Et bien non, nul besoin. C’est la grande mode, mais la mode se démode, seuls les "vrais" placements restent. Afin d’investir sur des fonds obligataires à haut rendement, autant le faire en direct que d’aller empiler son capital sur des fonds d’intermédiaires. Les ETF supportent des frais spécifiques assez faibles de 0,20 %. Ces frais viennent en majoration ou minoration de la valeur liquidative de l’ETF (cours de clôture). Vu de loin, les ETF (ou trackers), maintenant éligibles dans de nombreux contrats récents, pourraient apparaître comme de bons ingrédients pour la poche à risques. Mais c’est du fast-investissement, à l’instar du fast-food. De la piètre cuisine financière. Sur le principe, les ETF sont effectivement sensés reproduire les variations, d’un actif sous-jacent, par exemple, l’indice CAC40.

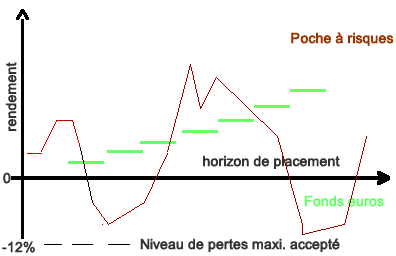

Laissez mijoter durant votre horizon de placement...

Une fois votre horizon de placement défini, votre perte maximale définie sur la poche à risque, vous pouvez en déduire la répartition à effectuer sur le fonds euros. Pour cela, évidemment, il faut adopter une approche prudente, car personne ne peut envisager le rendement des fonds euros dans l’avenir.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Carac Épargne Patrimoine (CARAC) Bonus de + 1 % sur le fonds euros CARAC en 2024, aucuns frais sur versements

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Choisir entre un potentiel de rendement et la préservation de son capital, c’est un dilemme auquel tout épargnant doit apporter une réponse. Et à chaque épargnant, chaque contrat, chaque horizon de (...)

LCL lance deux nouveaux placements à destination des particuliers : LCL Triple Etape (Mai 2018), éligible au PEA et au compte-titres, et LCL Triple Etape AV (Mai 2018), éligible à (...)

Les fonds à formule ou fonds structurés sont légions. Proposés essentiellement aux épargnants souhaitant placer leur épargne à terme, sans avoir à s’en soucier entre temps, ces fonds font la part belle à (...)

Fonds à formule ou fonds structurés : Placements à terme dont la performance est soumise à conditions (variation d’un indice de référence par exemple). Des conditions parfois irréalistes, mais avec des (...)

Disposer d’un bon capital pour se faire plaisir ou se protéger des aléas de la vie est l’objectif de la plupart des gens. Néanmoins il ne faut pas griller les étapes et structurer son capital, détails (...)

Bonne nouvelle pour les investisseurs ayant souscrits le produit structuré Exigence 16 : le rappel effectué seulement une année après souscription sert un rendement (...)

Les épargnants bénéficient d’un abattement fiscal annuel sur les produits de leurs contrats d’assurance-vie. Faut-il alors effectuer un retrait chaque année ? Quand effectuer ce rachat partiel (...)

Performances 2023 des fonds croissances (ex eurocroissance) : bien mieux qu’en 2022, sans être toutefois exceptionnels. Certains fonds euros classiques font mieux (...)

, nouvelle unité de compte à horizon de placement sur 6 ans")

: rappel anticipé après seulement une année, un rendement de 10% à la clé")

: classement des performances")