/ Flat Tax : faut-il cocher la case 2OP ou pas ?")

🛂 News fiscales

Impôt 2025 (revenus 2024) / Flat Tax : faut-il cocher la case 2OP ou pas ?

Près de 8 millions de contribuables ont avantage à cocher cette case 2OP et ne le font pas... Détails.

Depuis 2018, la Flat Tax (30%) est l’option activée par défaut pour l’imposition de vos intérêts et revenus de capitaux mobiliers. Quand faut-il opter pour l’intégration des revenus de ses placements au barème de l’IR ?

Barème des impôtsFiscalitéFlat taxPrélèvements sociauxTaux de CSG déductible

Publié le par Denis LapalusLa mutuelle d’épargne GARANCE propose des offres de bienvenue exceptionnelles pour les nouvelles souscriptions en assurance vie sur Garance Epargne (jusqu’à 2.500€ offerts !), ou en PER via le PER Sérénité ou le plébiscité PER Vivacité (jusqu’à 750€ offerts). Les primes en euros sont soumises à conditions de versements en montant (cumulables sur toute la période des offres), sans imposition de répartition supplémentaire sur des unités de compte. Offres applicables jusqu’au 31 décembre 2025.

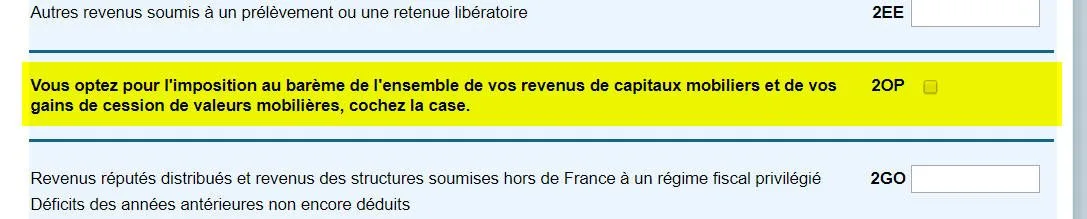

Depuis 2018, le PFU, Prélèvement Forfaitaire Unique, ou encore nommé Flat Tax, est la nouvelle version du PFL (Prélèvement forfaitaire libératoire). La démarche est par défaut inversée. Tous les contribuables sont soumis à la flat tax par défaut. Seuls les contribuables souhaitant opter pour l’imposition de leurs intérêts ou produits de placements doivent demander cette option lors de leur déclaration de revenus (case 2OP de la déclaration de revenus). Attention, aucun panachage n’est permis, soit la flat tax s’applique à tous vos produits de placements, soit c’est la soumission à l’IR. Ce n’est donc pas si simple de choisir.

Il est rappelé que la mise en place du prélèvement à la source ne change en rien le processus de déclaration de revenus. C’est donc à cette occasion que l’activation de cette option sera à effectuer. Cette option (case 2OP), d’intégration des produits de son épargne sur ses revenus est favorable à plus de 8 millions de foyers fiscaux. La case qui compte est la 2OP.

Dans la majorité des cas, il suffit de comparer les tranches du barème de l’impôt sur le revenu pour décider quelle serait l’option (flat tax ou IR) la plus avantageuse. Mais attention, certains revenus de placements peuvent subir une imposition particulière (dividendes notamment).

La Flat Tax est la somme des prélèvements sociaux et de la taxation sur les produits d’épargne et d’investissement qui est de 12.8%. Les prélèvements sociaux sont dus par tous, et personne ne peut les éviter, même si vous êtes non imposable sur les revenus. En revanche, si votre tranche marginale d’imposition est inférieure à 12.8% (donc notamment dans la tranche des 11%), vous avez donc avantage à opter pour l’intégration à l’IR.

| Taux Marginal d'Imposition (TMI)(1) | Taux + PS(2) | CSG déductible(3) | Taux imposition Global via TMI(4) | Flat Tax(5) | Différence Flat Tax vs TMI(6) |

|---|---|---|---|---|---|

| 0,00 % | 17,20 % | 0,00 % | 17,20 % | 30 % | -12,80 % |

| 11,00 % | 28,20 % | 0,75 % | 27,45 % | 30 % | -2,55 % |

| 30,00 % | 47,20 % | 2,04 % | 45,16 % | 30 % | 15,16 % |

| 41,00 % | 58,20 % | 2,79 % | 55,41 % | 30 % | 25,41 % |

| 45,00 % | 62,20 % | 3,06 % | 59,14 % | 30 % | 29,14 % |

|

(1) : Barème 2022 des impôts sur le revenu. Déterminez votre TMI (2) : Taux des prélèvements sociaux de 17,20%, applicables à partir du 1er janvier 2018, prélevés à la source. (3) : Taux de déduction de la CSG applicable. (4) : Taux global d'imposition des intérêts. (5) : En vigueur à partir du 1er janvier 2018. (6) : Différence entre la Flat Tax et le taux d'imposition global via le TMI. | |||||

Ainsi, compte-tenu du barème des impôts, il est préférable d’opter pour l’intégration à l’impôt sur le revenu (IR) de vos intérêts de placements uniquement dans le cas où vous êtes non imposable (taux marginal d’imposition à 0%). Attention, dans ce cas, votre revenu fiscal de référence (RFR) augmentera du montant de vos intérêts, ce qui peut potentiellement remettre en cause une partie des allocations perçues.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | YOMONI RETRAITE+ (SPIRICA) Jusqu'à 2 000€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | GARANCE VIVACITE (GARANCE) Jusqu'à 750€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | PER PLACEMENT-DIRECT RETRAITE ISR (UMR) Jusqu'à 1 200€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

Près de 8 millions de contribuables ont avantage à cocher cette case 2OP et ne le font pas... Détails.

Taux de CSG déductibles 2025. La France a la fiscalité la plus complexe au monde. La CSG déductible est une de ces règles totalement ubuesques, tentant de contrecarrer, cette taxe que les (...)

")

Pour vos revenus perçus en 2021, la loi de finances 2022 ne prévoit qu’une réévaluation des tranches du barème, sur la base de l’inflation annuelle retenue par la Loi de Finances 2022, à savoir (...)

Dispense d’acompte fiscal : les épargnants dont le revenu fiscal de référence est inférieur à 25 000 € pour une personne seule (50 000 € pour un couple) peuvent demander à être dispensé du prélèvement à (...)

Nouvelle idée du gouvernement : supprimer l’abattement forfaitaire de 10% portant les pensions de retraite et mise en place d’un abattement forfaitaire de 2000 euros. Quels impacts ? Calculette en (...)

Estimez votre impôt 2026 sur vos revenus 2025 avec cette calculette hyper simplifiée.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online