Immobilier : un nouveau ralentissement attendu en 2026

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Le marché de l’immobilier résidentiel est attendu en baisse en 2026, remontée des taux d’intérêts, baisse du pouvoir d’achat immobilier, incertitudes

Sommaire de l'article

Le dernier rapport Immo Trend, d’avril 2026, publié par La Banque Postale, fait le point sur le marché de l’immobilier après ce premier trimestre 2026. Les données analysées sont en partie issues du rapport Immostats. Le constat est assez contrasté pour les projections portant sur 2026. La guerre au Moyen-Orient ajoute un risque supplémentaire, dont les impacts portent notamment sur les taux d’intérêts. Au final, le marché de l’immobilier résidentiel est attendu de nouveau en berne en 2026, après une reprise constatée en 2025. Aucune véritable chute attendue, juste une année de transition, avant une reprise espérée en 2027, année de l’élection présidentielle, ce qui est pour le moins étonnant.

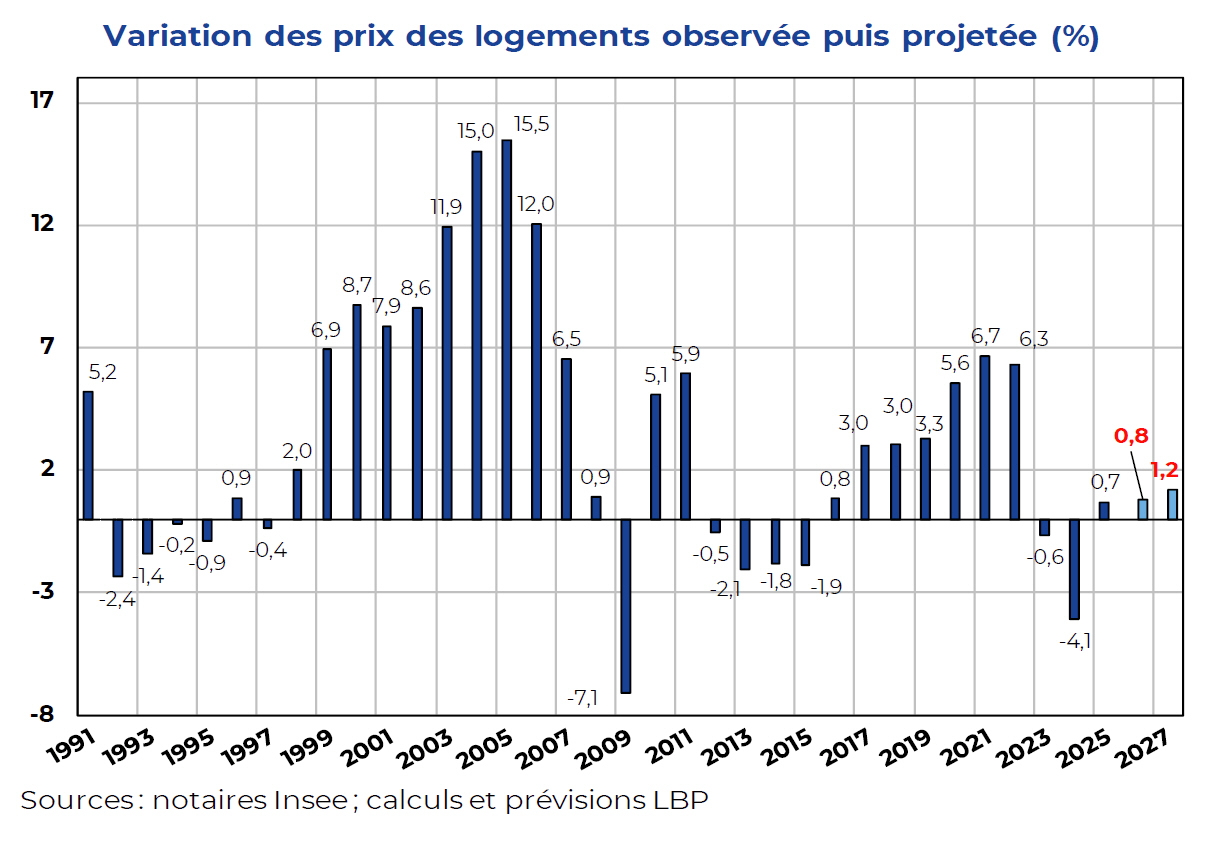

Baisse en 2026, avant une reprise espérée en 2027

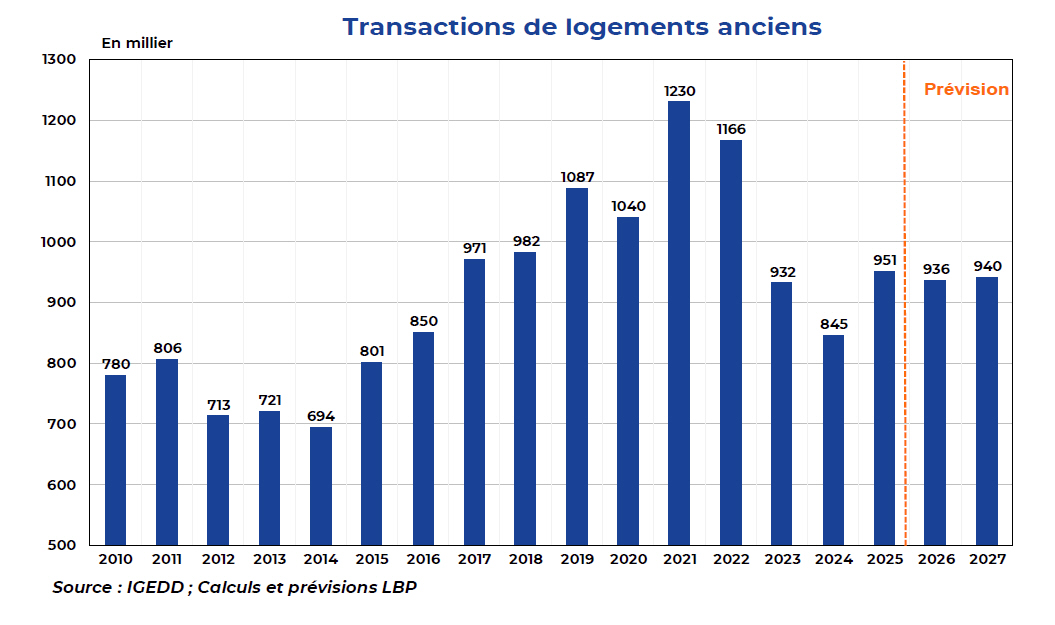

La reprise du marché, amorcée courant 2024, s’est confirmée l’an dernier, portée par un redressement du pouvoir d’achat immobilier des ménages, largement attribuable à un niveau de taux de crédit relativement bas. Toutefois, la phase actuelle de normalisation des taux, accélérée par la résurgence du conflit en Iran, viendrait rogner la capacité d’achat des ménages. Ces derniers ont d’ailleurs anticipé ce mouvement en accélérant leurs transactions en fin d’année 2025 afin d’échapper à la remontée attendue des taux. Dans ce contexte, l’année 2026 pourrait être marquée par un repli de l’activité, sur fond de marché à nouveau grippé par la perte de pouvoir d’achat immobilier. En 2027, le marché ne connaîtrait pas de dynamique notable et évoluerait davantage autour de son niveau d’équilibre. Au total, le volume de transactions reculerait d’environ 1,6% en 2026 avant de connaître un léger redressement modéré à +0,5% en 2027.

Projections en 2026 et 2027

Le redressement progressif du marché immobilier, amorcé au second semestre 2024, a permis une correction haussière des prix, se traduisant par un rebond effectif en moyenne annuelle en 2025. À l’horizon fin 2027, les prix dans l’ancien devraient conserver une trajectoire orientée à la hausse, malgré un léger repli de l’activité anticipé en 2026. En pratique, même dans ce scénario de modération du marché, celui-ci évoluerait globalement autour de son niveau d’équilibre, compte tenu de l’évolution de la capacité d’achat des ménages, limitant ainsi les pressions baissières sur les prix. Ces derniers progresseraient ainsi modérément en 2026, autour de +0,8%, avant de bénéficier de la reprise graduelle de l’activité en 2027 pour atteindre une hausse de près de +1,2%.

Ainsi, les effets de la dégradation de l’environnement économique devraient se transmettre principalement par un ajustement des volumes, avec un impact plus limité sur les prix, lesquels évolueraient en 2026 à un rythme comparable à la moyenne observée en 2025. Néanmoins, une détérioration plus marquée de la conjoncture pourrait remettre en cause ce scénario et exercer, in fine, des pressions sur les prix.

Perspective : repli attendu en 2026

En 2025, la production de crédits à l’habitat s’est nettement redressée, en cohérence avec la reprise des transactions immobilières et la reprise concomitante des prix. Cette dynamique a même permis d’effacer intégralement le repli enregistré en 2024, traduisant un retour de la demande solvable dans un contexte de conditions de financement plus favorables. En 2026, le ralentissement attendu du marché immobilier devrait se transmettre mécaniquement à la production de crédits. Celle-ci s’inscrirait en repli sur l’ensemble de l’année, avec une baisse estimée à près de –5%, reflétant la dégradation de la capacité d’achat des ménages et un climat plus attentiste.

Le redressement progressif anticipé du marché en 2027 devrait ensuite permettre une reprise graduelle de la production de crédits, dont la croissance resterait toutefois modérée, de l’ordre de +1%, dans un environnement de marché davantage stabilisé.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crise climatique, crise économique, crise immobilière... Crise, pourquoi ce mot revient-il sans cesse, le plus souvent, à tort ?

Par définition, une crise est un moment bref, avec un début et une fin. Ni le changement climatique, ni (...)

Immobilier de bureaux : les prix continuent de dévisser de 12% au 1er trimestre 2026

La crise immobilière portant sur l’immobilier d’entreprise n’est pas terminée en France. Les baisses de prix et de (...)

Loi Daubié adoptée : la transformation des bureaux en logements

La loi Daubié est un texte important facilitant la transformation des bureaux et d’autres bâtiments vacants en (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur