Taux crédit immobilier : les meilleurs dossiers arrivent encore à trouver à moins de 2%

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La remontée des taux des crédits immobiliers est enclenchée, la probable sortie de la Grèce de la zone Euro ne va pas calmer la hausse des taux d’intérêts, bien au contraire...

Sommaire de l'article

Les meilleurs taux ne seront plus proposés en juillet, cependant, il est encore possible d’emprunter à moins de 2 % sur 20 ans. Pour ce faire, il faut avoir un très bon dossier.

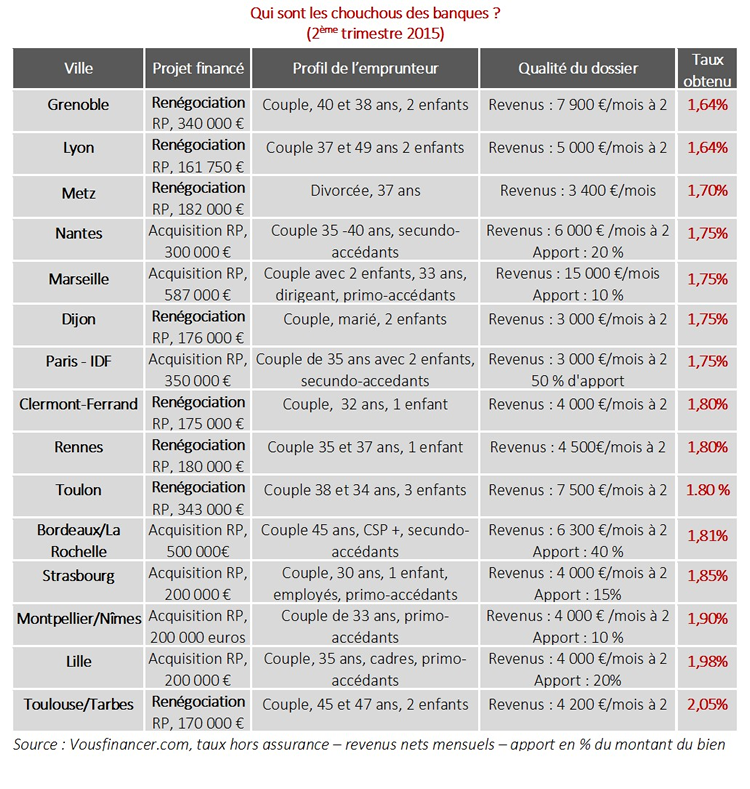

A l’occasion de la publication de son baromètre des taux, le courtier Vousfinancer.com cite quelques exemples des taux obtenus par ses meilleurs dossiers.

Des taux inférieurs à 2 % sur 20 ans

Dans cette 5ème édition du baromètre, les taux négociés atteignent de nouveaux records, en baisse de 0,15 point en moyenne par rapport au premier trimestre 2015. Si les taux moyens atteignent actuellement 2,40 % sur 20 ans, à Grenoble ou à Lyon, des emprunteurs ont pu renégocier leur crédit à 1,64 % sur 20 ans en mai et juin. Toutefois l’établissement proposant ces conditions vient de remonter ses taux de 0,40 point, proposant désormais 2,04 % pour les renégociations. A Metz, Marseille ou Paris, des emprunteurs avec de beaux revenus et de l’apport ont pu emprunter à 1,75 % sur 20 ans.

« C’est réellement en mai que les taux de crédit ont atteint leur plus bas niveau historique. Certains taux de notre baromètre ne sont déjà plus disponibles. Mais même avec des remontées affichées de 0,10 à 0,40 point selon les banques, les taux restent très avantageux, avec des possibilités de décotes pour les bons profils, rendant les hausses quasi-indolores pour certains emprunteurs. Ainsi, il est encore possible d’obtenir des taux inférieurs à 1,70 % sur 15 ans, 2 % sur 20 ans, et 2,50 % sur 25 ans, même si cela va devenir plus rares dans les prochaines semaines » analyse Jérôme Robin, président et fondateur de Vousfinancer.com.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur