Immobilier : les primo-accédants sont de retour, avec des durées de crédits encore plus longues

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La légère hausse des taux d’intérêts n’a pas empêché le retour des primo-accédants sur le marché de l’immobilier, selon le courtier Cafpi. Les banques consentent à augmenter la durées des crédits immobiliers octroyés afin de préserver la capacité d’achat des primo-accédants.

Sommaire de l'article

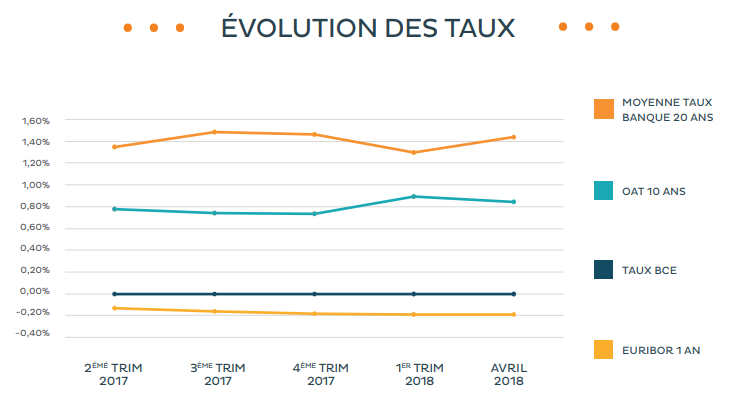

Légère hausse des taux d’intérêts

Comme attendu, les taux des crédits sont orientés à la hausse. Cette dernière est encore légère en avril dernier.

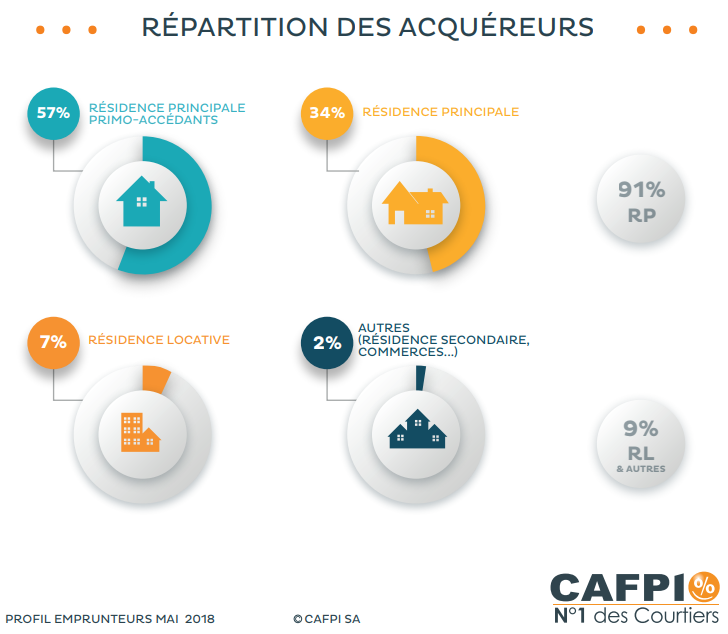

Un retour surprise des primo-accédants

CAFPI, le leader du courtage de crédits immobiliers en France, livre ses analyses issues de ses dossiers clients. Malgré une très légère hausse des taux au mois d’avril, les primo-accédants sont toujours plus nombreux à se lancer dans un projet immobilier. La part de la clientèle souhaitant devenir propriétaire est en augmentation de 4 points entre mars et avril. Ils sont aujourd’hui 57%.

Selon Philippe Taboret, Directeur Général Adjoint de Cafpi, « Ce maintien des primo-accédants s’explique par l’allongement de la durée des prêts accordés par les banques, qui permet de maintenir des taux relativement bas ».

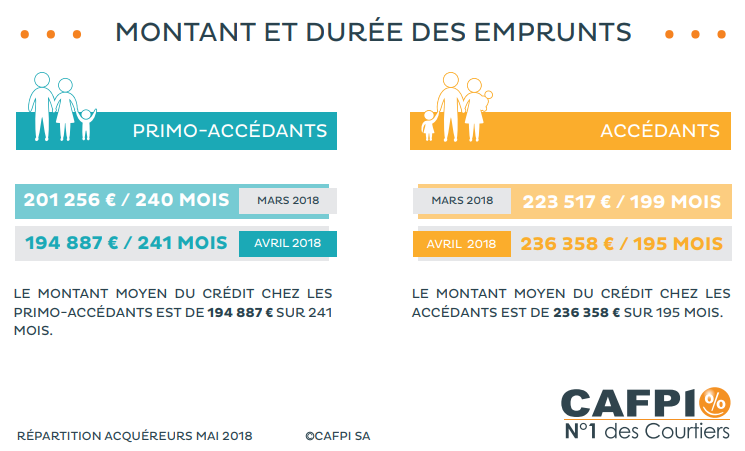

Crédit immobilier moyen emprunté : 194 887 €

L’emprunt moyen d’un primo-accédant augmente en avril à 194 887 € sur 241 mois, contre 201 256 € sur 240 mois en mars. Cette baisse leur permet de réduire leur effort pour emprunter. Il représente 4,20 années de revenus en avril, contre 4,27 le mois précédent.

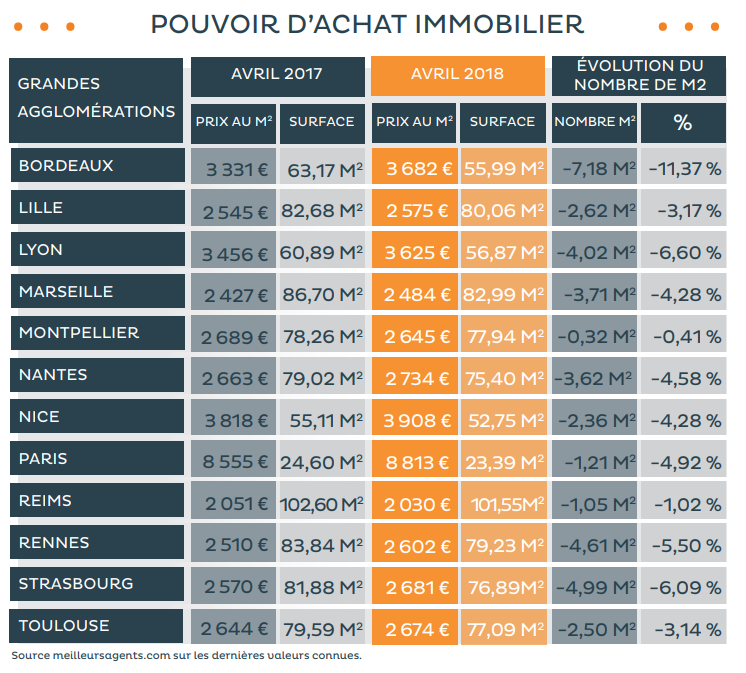

Capacité d’achat immobilier en baisse...

Sans surprise, avec le maintien des prix de l’immobilier à des niveaux très élevés, et la hausse du coût du financement, avec la hausse des taux des crédits, la capacité d’achat immobilier continue sa forte baisse.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Immobilier ancien : la hausse irrationnelle des prix accélère encore au 1e trimestre 2018

Selon l’indice Notaires-Insee publié hier, les prix de l’immobilier ancien ont encore augmenté de 3.50% au 1er (...)

Crédits : le HCSF ordonne aux banques françaises de se renforcer face à un éventuel retournement de marché

Hausse des taux d’intérêts. Cela fait des mois que l’on en parle, et personne ne voit rien venir. Sauf que les choses (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur