Taux des crédits immobiliers : forte chute en mars, sous les 1% pour des durées de 10, 15 ou 20 ans, c’est possible !

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

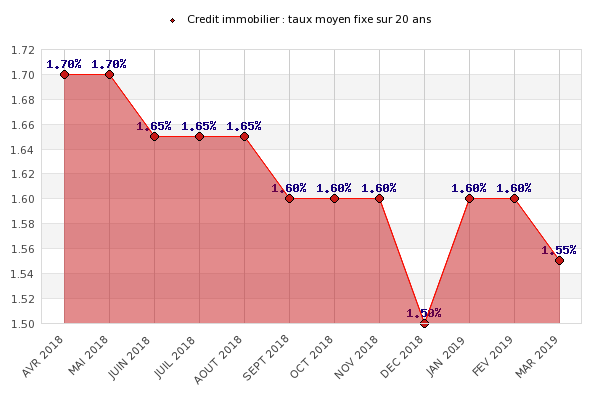

Les taux des crédits immobiliers baissent encore ! Ironiquement, les emprunteurs peuvent se demander s’il ne faut pas attendre, avant de souscrire, l’arrivée des premiers taux de crédit immobilier négatifs ? Malheureusement, ne rêvons pas. Toujours est-il que les taux publiés par les courtiers en crédits immobiliers ne cessent encore de baisser en ce mois de mars, à l’instar de ceux publiés par le courtier en crédits immobiliers VousFinancer.

Sommaire de l'article

Il est à nouveau possible d’emprunter à moins de 1 % sur 10, 15 ou même 20 ans !

Contre toute attente les taux de crédit ont à nouveau baissé en mars, pour la 1ère fois de l’année ! Plusieurs banques ont baissé significativement leurs taux de crédits permettant à de nombreux d’emprunteurs de décrocher des prêts à moins de 1 % sur 10, 15 ou même 20 ans, comme c’était le cas en 2016… Après un démarrage de l’activité plus lent en début d’année et à l’approche de « printemps de l’immobilier », les banques ont actuellement en forte conquête !

Des baisses des taux inattendues, jusqu’à - 0,25 %

En mars, pour la première fois de l’année, les banques ont diminué leurs taux de crédit, de 0,05 % à 0,20%. Une grande banque nationale a même envoyé une nouvelle grille en recul de 0,25 % ! La baisse est donc la tendance qui domine alors que les taux étaient restés globalement stables ces dernières semaines à des niveaux déjà très bas.

« Nous n’avons pas eu de baisses aussi significatives depuis l’automne dernier. Ce nouveau recul des taux auquel on ne s’attendait pas s’explique par le recul des taux d’emprunt d’Etat français, de retour aux alentours de 0,5 % et par la volonté des banques de capter de nouveaux clients à un moment où traditionnellement les acheteurs sont les plus nombreux, le printemps de l’immobilier » explique Sandrine Allonier, porte-parole de Vousfinancer.

Exemples de profils bénéficiant actuellement de taux à moins de 1% sur 15 ans dans les agences Vousfinancer

- 0,45 % sur 7 ans, au Perreux-sur-Marne, pour un emprunteur de 60 ans avec 6 000 €/mois de revenus pour l’achat de sa résidence principale (RP) en VEFA avec prêt relais

- 0,45 % sur 7 ans à Laval pour le rachat d’une partie de la résidence principale suite à un divorce. 70 000 € de prêt, 3500 €/mois de revenus, 100 000 € d’épargne.

- 0,55 % sur 10 ans à Chartres pour un couple de retraité de 70 ans, avec 3100 € de retraite, pour l’acquisition de leur RP, prêt de 200 000 € avec 100 000 € d’apport.

- 0,56 % sur 12 ans et 0,96 % sur 20 ans à Laval, pour le financement d’un investissement Pinel avec deux lignes de prêts. Couple de 50 et 52 ans, 5000 €/mois de revenus, pas d’apport dans le financement mais de l’épargne…

- 0,60 % sur 15 ans à Laval pour un couple de hauts fonctionnaires, 30 ans, primo-accédants qui achètent leur RP, 280 000 € de prêt, 10 % d’apport, 80 000 € d’épargne, 6800 €/mois de revenus, achat RP

- 0,80 % sur 15 ans à Lyon, pour un fonctionnaire avec 8 000 €/mois de revenu, pour un achat à 330 000 € avec 150 000 € d’apport

- 0,85 % sur 20 ans à Château-Gontier, pour un couple de médecins, 31 et 32 ans, secundo accédants, 450 000 € de prêt, 9000 €/mois de revenus, 50 000 € d’apport

- 0,90 % sur 20 ans à Vannes pour une fonctionnaire de 48 ans pour un projet d’achat de terrain et construction de 260 000 € pour sa RP, avec 40 000 € d’apport.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Sur le même sujet

Taux crédit immobilier : emprunter à quel taux sur Juillet 2026 ?

Taux crédit immobilier Juillet 2026 : quel taux pour votre crédit immobilier ? Tout d’horizon d’une sélection de (...)

Crédit immobilier : taux fixe record de seulement 0.20% sur 7 ans (hors assurance)

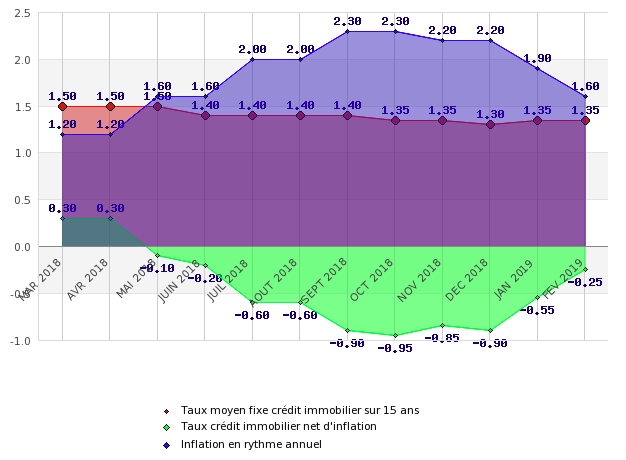

Alors que l’inflation en rythme annuel est actuellement de 1.30% (février 2019), emprunter à un taux de seulement (...)

Taux des crédit immobiliers sur février : toujours stables, au niveau de l’inflation selon Cafpi

La météo des taux de Cafpi donne un aperçu des nouveaux barèmes des banques reçus en février. Ces taux sont ceux qui (...)

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€Simulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur