🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

De nombreuses banques se targuent d’être les moins chères, ce qui est impossible. Vous le savez, tout dépend du partenaire qui est la source du comparatif. Tout comparatif est par essence subjectif. Il suffit de choisir les bons profils pour être la banque la moins chère. Du côté des comparateurs plus sérieux, comme le comparateur officiel publié par les services du gouvernement (comparateur frais bancaires (site economie.gouv.fr), les résultats de ces comparatifs des frais bancaires (détermination des banques les moins chères) ne sont pas utilisables, ni dans les publicités, ni dans les communications commerciales. C’est le gage de comparatifs indépendants. L’on ne peut pas être juge et partie.

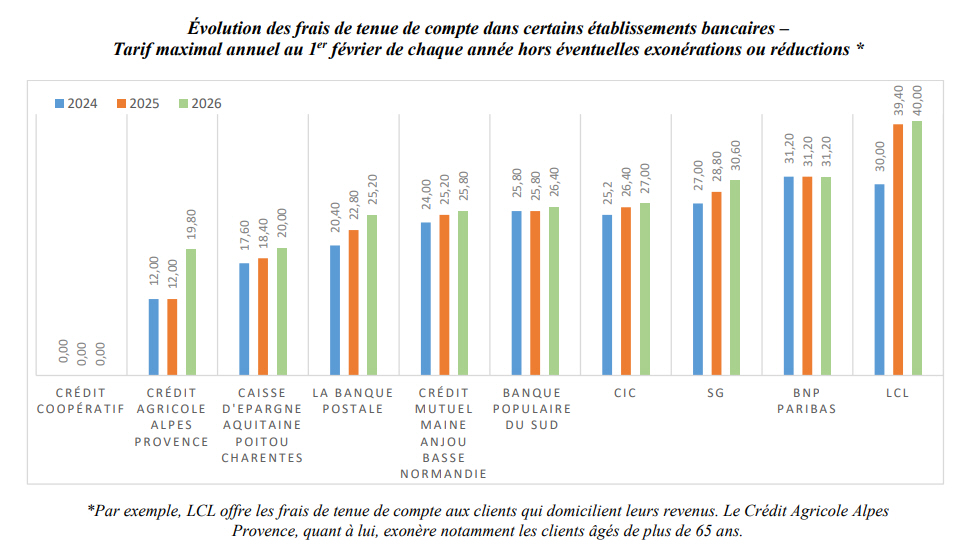

Pour son palmarès 2026, la CLCV a comparé les tarifs en vigueur au 1er février 2026 par rapport à ceux appliqués au 1er février 2025 dans 107 banques de métropole et d’outre-mer, sur la base de trois profils de consommateurs. Les résultats montrent une hausse du coût moyen de nos paniers de services d’environ 3 % en métropole, tous profils confondus. Cette évolution est principalement liée à la progression des frais de tenue de compte et des cartes bancaires, qui constituent les principaux postes de dépenses récurrentes.

Les principales augmentations portent sur les frais de tenue de compte (+ 6.39 %), désormais facturés par quasiment tous les établissements, les cartes bancaires dont les tarifs évoluent à la hausse quel que soit le type de carte (de + 2.07 % à + 2.29 %) ainsi que sur les retraits aux distributeurs automatiques de billets de la concurrence. Ces derniers sont impactés à la fois par la réduction du nombre de retraits gratuits inclus dans les franchises et par l’augmentation des frais unitaires au-delà de ces seuils. Par ailleurs, certains frais liés aux incidents de paiement (lettre d’information pour compte débiteur, saisie-attribution) ainsi que des opérations plus ponctuelles, telles que le transfert d’un Plan d’Épargne Logement, enregistrent également des hausses.

Des pratiques sur les frais d’incidents à généraliser

Alors que les banques ont été appelées à faire des efforts dans ce contexte d’inflation et de crise du pouvoir d’achat, notamment en fixant à 1 euro la cotisation de l’offre destinée aux clientèles fragiles (OCF), nous avons pu relever des pratiques qui mériteront d’être maintenues par celles qui les pratiquent et étendues aux autres.

Parmi celles-ci, on peut noter l’augmentation des banques exonérant les titulaires de l’OCF du paiement des frais d’incidents listés dans les engagements, la gratuité étant proposée par 60 établissements. Les banques proposant un plafonnement applicable à tous les clients, que nous appelons de vos vœux, demeurent en revanche minoritaires et la question de l’identification des clientèles fragiles reste entière, les banques disposant d’une marge d’appréciation trop importante.

Les frais de succession

Toujours aussi peu facile de savoir ce qui, au final, sera facturé. La standardisation des rubriques et du contenu de chaque intitulé concernant les frais applicables dans le cadre d’un règlement de succession est une nécessité. Les pratiques diffèrent d’une banque à l’autre et le contenu des frais affichés également. Un exemple : le versement des sommes sur un compte externe à la banque du défunt est inclus pour certains établissements dans les frais affichés

de traitement. Pour d’autres, il faut ajouter le coût d’un virement et enfin certains prévoient des frais complémentaires. Sauf qu’il est dans la plupart des cas impossible de le savoir à la lecture de la brochure tarifaire. Le niveau des frais de succession reste, quant à lui, très élevé. Pour une succession simple composée d’un compte courant (3000 euros), de livrets (4000 euros) et d’un PEL (10000 euros), dont le règlement est effectué dans les 12 mois, le coût moyen s’élève dans nos 97 établissements de métropole à 227.50 euros (-0.42%).

Profils définis par la CLCV

Par essence, la définition de profils est subjective.

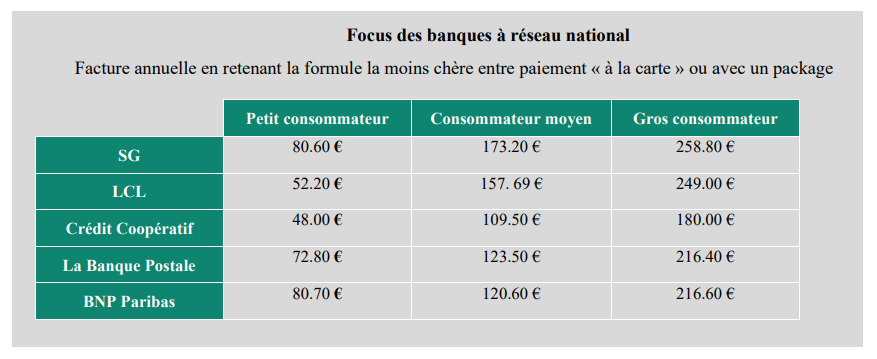

Le profil 1, « petit consommateur », correspond à un panier de services sur un compte détenu par une seule personne qui y domicilie ses revenus et utilise un nombre limité de services : les frais de tenue de compte, la consultation de son compte par internet, une carte bancaire internationale Visa ou Mastercard à débit immédiat, 8 retraits par mois par carte bancaire dont 2 hors réseau, une mise en place de prélèvement automatique vers un établissement commercial et 6 paiements mensuels par prélèvement automatique (électricité, gaz, impôts, un téléphone mobile, un crédit extérieur et un loyer).

Le profil 2, « consommateur moyen », correspond à un panier de services utilisé sur un compte par deux titulaires qui y domicilient leurs revenus. Le panier de services comprend les frais de tenue de compte, un abonnement Internet de gestion du compte, un chèque de banque tous les 10 ans, 2 cartes de paiement internationales Visa ou Mastercard à débit différé avec assurance perte et vol pour les deux cartes, 16 retraits par mois dont 8 hors réseau (6 avec la première carte, 2 avec la deuxième), une mise en place d’un prélèvement permanent vers un

établissement commercial, 8 prélèvements par mois (électricité, gaz, impôts, deux téléphones mobiles, un crédit extérieur, un loyer et une assurance), 2 mises en place d’un virement permanent externe tous les dix ans, par Internet si possible, 2 virements permanents par mois.

Le profil 3, « gros consommateur », correspond à un panier de services utilisé sur un compte par deux titulaires qui y domicilient leurs revenus. Les services pris en compte sont les frais de tenue de compte, un abonnement Internet de gestion du compte, une carte Gold ou Visa Premier et une carte de paiement internationale à débit différé, assurées contre la perte et le vol, 16 retraits par mois dont 8 hors réseau (6 avec la première carte, 2 avec la deuxième), une mise en place de prélèvement permanent vers un établissement commercial, 14 prélèvements permanents par mois (électricité, gaz, impôt sur le revenu, impôts fonciers, taxe d’habitation, eau, deux téléphones mobiles, un crédit extérieur, deux assurances, deux revues, un fournisseur d’accès à Internet), 6 mises en place d’un virement permanent externe tous les dix ans, par Internet si possible, 2 virements permanents externes par mois et 2 virements occasionnels par an, par Internet si possible.

Sélection des 3 meilleures offres de bienvenue pour l'ouverture d'un compte bancaire

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Jusqu'à 280 € offerts pour l'ouverture d'un compte courant Monabanq Jusqu'à 280€ offerts (sous conditions).

Jusqu'à 270€ d'avantages offerts pour toute première ouverture d'un compte BNP Paribas et d'une carte Visa Premier avec l'offre Esprit Libre Référence Jusqu'à 270€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Traditionnels classements des banques les moins chères, les nouveaux tarifs 2026 ont été publiés. La hausse des frais bancaires reste limitée en 2026. Quelles sont les banques les moins chères (...)

Après quelques années de hausse modérée, les banques comptent bien se refaire une santé financière sur les frais bancaires. La Banque Postale montre la voie de la (...)

Les études comparatives de tarifs des banques pour l’année 2026 aboutissent à des résultats différents, marquant ainsi toute leur subjectivité. Tout dépend du profil client choisi, purement (...)

Dans son étude annuelle sur les tarifs bancaires, le comparateur Panorabanques a relevé que les frais de tenue de compte ont augmenté en moyenne de 5,9%. (...)

NOUVEAUTÉ ! Monabanq, les gens avant l’argent : les offres de bienvenue se multiplient, prime offerte, livret épargne à taux boosté, et pour un compte joint, la seconde carte bancaire est gratuite à (...)

NOUVEAUTÉ ! Fortuneo, la banque en ligne la moins chère, selon certains comparateurs, vous permet de bénéficier de multiples offres de bienvenue, cumulables.

NOUVEAUTÉ ! BNP Paribas propose une offre de bienvenue exceptionnelle, jusqu’à 270€ offerts, à ses nouveaux clients compte courant, équipés d’une CB Visa Premier.