Produits structurés : l’AMF et l’ACPR alertent de nouveau, frais et marché cible en question

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Les épargnants ont versé pas moins de 66 milliards d’euros sur les produits structurés en 2025, dont 80% via l’assurance vie, un montant record. L’AMF rappelle que ces produits proposent des ratios de rendement sur risque pris le plus souvent inférieurs aux alternatives du marché.

Sommaire de l'article

L’AMF et l’ACPR ont publié ce lundi 22 juin 2026 la seconde partie de leur enquête sur les produits structurés, Etude des produits structurés du Pôle commun ACPR- AMF.

Produits structurés : près de 53 milliards d’euros en assurance vie en 2025

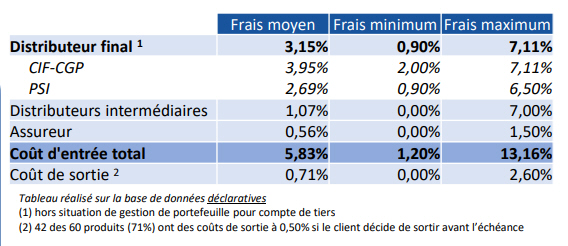

Pas moins de 80% des encours en produits structurés sont souscrits via l’assurance vie en unités de compte, soit 52.8 milliards d’euros en 2025. Les produits structurés constituent une manne financière pour les intermédiaires financiers, les produits structurés étant lourdement chargés en frais, empilés les uns sur les autres, sans que l’investisseur n’en ait conscience.

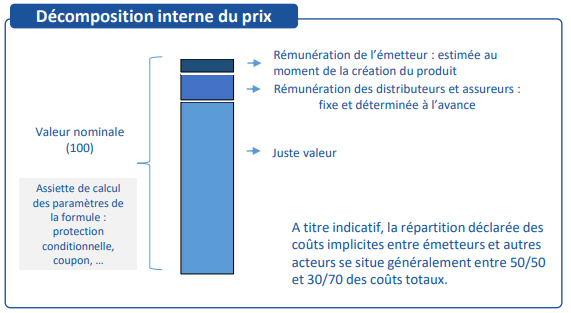

Les produits structurés se distinguent par l’absence de prélèvement direct sur le nominal ou sur le rendement. La formule est toujours exprimée sans tenir compte des frais d’enveloppe (frais liés au contrat d’assurance-vie ou à la conservation en compte titres) ; les montants prévus par la formule sont effectivement versés au client si les conditions définies au contrat sont réalisées. Emetteurs et distributeurs se rémunèrent ainsi par une marge ajoutée à la valeur de marché (ou fair value) du produit. L’émetteur met en place une politique de couverture en recourant à des instruments dérivés.

Dans la plupart des cas, l’émetteur rémunère les distributeurs et les assureurs en amont, de manière parfois significative. Cette rémunération est fixe et connue dès le départ. L’assureur n’est pas nécessairement rémunéré au titre de la distribution du produit. Sa rémunération sera essentiellement constituée de frais sur encours, dans le cadre de sa gestion du contrat d’assurance vie, à l’instar des autres classes d’UC. La rémunération de l’émetteur n’est pleinement connue qu’à l’échéance. Elle dépend des conditions de marché futures et du résultat effectif de sa stratégie de couverture. Cette rémunération n’est ni certaine ni observable au moment de la commercialisation. L’émetteur reste néanmoins tenu de communiquer l’estimation la plus précise possible en amont de la commercialisation. L’épargnant ne peut donc pas connaître, lors de son investissement, la part du montant investi qui servira à rémunérer les différents acteurs de la chaine.

L’étude indique que les Document d’Informations Clés (DIC) présentent le coût d’entrée implicite des produits. Il est à noter que ce coût doit être interprété comme une estimation et non comme une mesure exacte des revenus de l’ensemble des acteurs. Le client doit comprendre que les frais payés à l’entrée ne lui seront pas partiellement remboursés quand bien même le produit serait rappelé avant son échéance.

Des épargnants souscrivent des produits structurés, alors qu’ils ne le devraient pas...

Pas moins des deux-tiers des offres de produits structurés étudiés par cette étude conjointe de l’AMF-ACPR ne respectent pas la réglementation. Depuis le 1er janvier 2024, les assureurs doivent définir un marché cible spécifique et négatif (interdire la souscription de ces produits structurés pour les profils d’investisseurs Prudent par exemple) pour les unités de compte complexes du contrat. Cette exigence vient en complément de la définition du marché cible au niveau du contrat d’assurance-vie et des sous-groupes de marché cible (recommandation ACPR 2023-R-01, remplacée par la recommandation 2024-R-01). Des épargnants souscrivent ces produits structurés, alors que leur profil d’investisseur devrait leur en dissuader.

Sous-jacent à décrément à éviter

Le décrément, ou prélèvement forfaitaire, est un mécanisme difficile à comprendre qui consiste à retrancher de la

performance du sous-jacent (en général, un indice à dividende réinvestis) un montant prédéterminé dans un objectif de couverture du risque de dividende. Bien que des méthodes alternatives puissent être rencontrées, la valeur du décrément est généralement exprimée en point ou en pourcentage. Toutes choses égales par ailleurs, un indice à décrément en points surperformera un indice à décrément en pourcentage dans les marchés haussiers, mais sous-performera ce dernier dans les marchés baissiers.

Une analyse portant sur 6 472 produits qui ont clos entre 2022 et 2024 montre que la performance moyenne des produits intégrant un mécanisme de décrément est proche de celle observée sur les produits sans décrément. Il convient de noter que les marchés étaient haussiers sur la période 2022-2024 ce qui a impliqué un remboursement anticipé rapide des produits analysés pouvant en partie expliquer l’absence de différence notable des performances entre les produits avec et sans décrément. Ce constat ne serait plus vrai dans un environnement baissier ou stable, où le décrément freinerait l’atteinte des conditions de remboursement anticipé et/ou de délivrance des coupons.

Des ratios rendements/risques faibles, une performance toujours plafonnée pour un risque parfois limité, sous conditions

Les régulateurs rappellent que les produits structurés ne répliquent pas linéairement la performance des marchés. Le potentiel de gain est généralement plafonné et l’exposition aux pertes dépend des mécanismes de protection souvent conditionnels. Il d’un investissement asymétrique dans lequel l’épargnant peut prendre des risques illimités pour son capital pour un gain limité. L’investisseur doit comprendre ce compromis entre limitation des gains et protection conditionnelle du capital avant d’investir. Le cas échéant, il doit également comprendre que sa protection en capital n’est valable qu’à l’échéance et qu’il ne sera pas protégé en cas de sortie en cours de vie du produit (notamment à l’initiative du client ou en cas de dénouement du contrat d’assurance-vie).

| DOCUMENTATION |

|---|

Etude des produits structurés du Pôle commun ACPR- AMF |

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Produits structurés misant sur une seule action en bourse : pertes financières récurrentes, plus de 2 milliards d’euros pour la seule Stellantis

Les investisseurs doivent avoir conscience qu’investir sur des périodes de près de dix années sur un seul sous-jacent, (...)

AXA Banque, de nouvelles offres : crédit lombard, compte à terme boosté, produits structurés

AXA Banque lance une nouvelle offre exclusive dédiée à sa clientèle patrimoniale, en proposant des offres (...)

L’incroyable succès des produits structurés en assurance-vie, ces fonds à formule, complexes, risqués et truffés de frais

Les produits structurés sont des produits financiers en vogue ces dernières années. La majorité d’entre eux ne (...)

⚠️ Produits structurés : rendements potentiels à 2 chiffres, sous-jacents à indices décrémentés, méfiance !

C’est la dernière tendance du moment, proposer des produits structurés aux épargnants, affichant des rendements (...)

Assurance vie : un nouveau produit structuré à capital garanti à l’échéance proposé par Yomoni

Les produits structurés reçoivent les faveurs des épargnants, pas moins de 79 milliards d’euros d’encours à fin 2025. (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur