PER PRÉFON RETRAITE

Suivre les évolutions de ce produit financier

Soyez notifié par email dès qu'une modification de taux ou d'offre est validée.

Activer votre alerte

Entrez votre email pour suivre exclusivement les mises à jour de l'article :

PER PRÉFON RETRAITE

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Le régime Préfon Retraite est transformé en PER Préfon retraite. PER PREFON RETRAITE est un PER (Plan épargne retraite) assuré par CNP ASSURANCES et distribué par PREFON RETRAITE.

Sommaire de l'article

Le régime Préfon Retraite est un acteur majeur de l’épargne retraite en France. Le seul dispositif Préfon Retraite draine 15% de la collecte en épargne retraite en France.

Le régime Préfon Retraite est transformé en PER Préfon Retraite

Depuis le 1er décembre 2019, le régime Préfon-Retraite intègre l’ensemble des caractéristiques du PER. Le nouveau dispositif vous permet de renoncer à la déduction de vos versements de votre revenu imposable qui seront effectués à compter de cette date. Vous bénéficiez alors d’une fiscalité PER adaptée au moment de la liquidation de vos droits que ce soit sous forme de rente et/ou de capital.

Qui peut souscrire un PER Préfon-Retraite ?

Le PER Préfon-retraite est réservé :

- Aux agents de l’Etat, fonctionnaires ou contractuels, civils et militaires y compris les réservistes.

- Aux agents des collectivités locales, titulaires ou non.

- Aux agents hospitaliers, médecins, stagiaires, internes…

- Aux agents des établissements publics à caractère administratif, industriel et commercial.

- Aux anciens agents (vous avez déjà travaillé pour une collectivité locale, par exemple dans un centre aéré).

- Aux conjoint(e)s ou pacsé(e)s d’Agents du Service Public.

- Aux veufs et veuves de fonctionnaires.

Même si vous travaillez aujourd’hui dans le secteur privé, il vous suffit d’avoir travaillé à un moment de votre vie dans le secteur public pour avoir le droit au régime Préfon-Retraite.

PER à points

Le PER Préfon-Retraite est un système en points, cela signifie que chaque cotisation versée donne droit à un nombre de points correspondant à votre versement et à votre âge au moment où vous l’effectuez. Plus vous commencez à épargner jeune, et plus vous aurez de points pour chacun de vos versements. Logique. Le jour de la perception de votre retraite (c’est-à-dire à la liquidation de votre rente Préfon-Retraite), le montant de votre revenu à vie sera déterminé par le total des points que vous aurez acquis. En conséquence, plus vous aurez acquis de points et plus votre retraite sera importante.

Valeur du point Préfon-retraite

Pour obtenir le calcul de la pension versée, le nombre de points obtenus est à multiplier par la valeur du point de service Préfon (qui est différente de la valeur d’achat). La valeur du point ne peut jamais baisser, votre rente ne pourra donc jamais baisser.

Préfon : valeur du point :

Préfon, valeur du point

Le PER Préfon est un des rares produit d’épargne retraite individuel du marché à points. L’épargnant achète des points Préfon à un certain cours (Valeur d’achat). Chacun de ces points servira une rente d’une valeur minimale (Valeur de service) connue au moment de son achat. Afin de connaître le montant de sa pension de retraite complémentaire, il suffit de multiplier son nombre de points achetés par la valeur du point de service.

Valeurs points Préfon au 1er janvier 2025

| Valeur d’Achat (VA) du point Préfon 2025 | 1,9413 € |

| Valeur de Service (VS) du point Préfon 2025 (rente) | 0,09963 € |

| Revalorisation 2025 du Capital (sortie en capital et transfert) | +3.00% |

| Taux de couverture réglementaire 2025 | 133.2% |

(source : Préfon, janvier 2025)

Valeurs points Préfon au 1er janvier 2024

| Valeur d’Achat (VA) du point Préfon 2023 | 1,9076 € |

| Valeur de Service (VS) du point Préfon 2023 (rente) | 0,0979 € |

| Revalorisation 2023 du Capital (sortie en capital et transfert) | +2.10% |

| Taux de couverture réglementaire 2023 | 137.3% |

(source : Préfon, janvier 2023)

Valeurs points Préfon au 1er janvier 2023

| Valeur d’Achat (VA) du point Préfon 2023 | 1,8706 € |

| Valeur de Service (VS) du point Préfon 2023 (rente) | 0,0960 € |

| Revalorisation 2023 du Capital (sortie en capital et transfert) | +2.10% |

| Taux de couverture réglementaire 2023 | 137.0% |

(source : Préfon, janvier 2023)

Valeurs points Préfon au 1er janvier 2022

| Valeur d’Achat (VA) du point Préfon | 1,8414 € |

| Valeur de Service (VS) du point Préfon (rente) | 0,0945 € |

| Revalorisation du Capital (sortie en capital et transfert) | 1,15% |

| Taux de couverture réglementaire | 125.8% |

(source : Préfon, janvier 2022)

Préfon, données financières à fin 2023

| Total des actifs sous gestion | 13.3 milliards € |

| Total des engagements | 10.3 milliards € |

(source : Rapport de gestion PREFON 2023, publié en 2024)

Anciens points et nouveaux points ?

Les cotisations Préfon retraite permettent d’acquérir des points "compatibles PACTE", à partir de la date effective de la transformation. Les anciens points Préfon retraite, acquis avant la transformation, ne sont pas "compatibles PACTE" et donc ne seront notamment pas transférables ainsi. L’épargnant pourra demander la conversion de ces anciens points en nouveaux points compatibles PACTE. Mais attention, compte-tenu de la fiscalité, en cas de sortie à 100% en capital (imposition à l’IR, au lieu de l’application du prélèvement libératoire forfaitaire de 7.50%), les épargnants n’auront pas forcément à demander la conversion de leurs anciens points.

Peut-on continuer à cotiser si l’on devient salarié du secteur privé et comment faire ?

Oui, cela ne change rien pour vous, vous restez affilié et continuez à cotiser au régime de Préfon-Retraite, même si vous quittez la fonction publique, et ce aux mêmes conditions que lors de votre souscription.

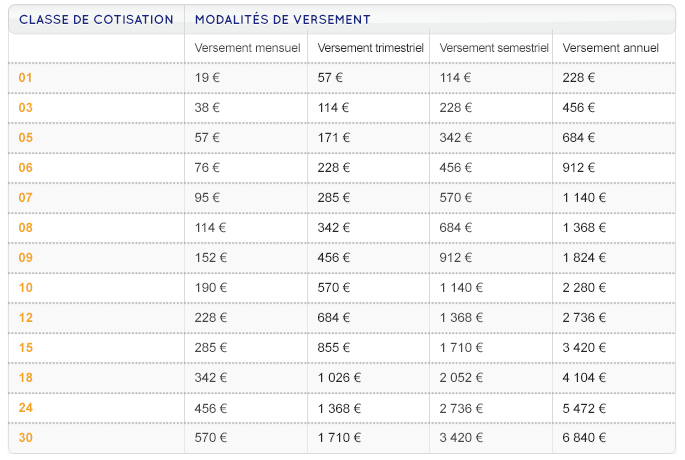

Montant des versements

Préfon retraite impose des versements réguliers, base de l’épargne retraite. Le minimum de versement est de 19€ par mois. Ces versements programmés peuvent être suspendus après leur mise en place. Vous choisissez le montant de vos cotisations et vous pouvez changer d’avis à tout moment, sans pénalité.

Le changement de classe de cotisation est gratuit. Vous pouvez donc ajuster votre cotisation comme vous le souhaitez : l’augmenter, la diminuer, voire la suspendre, sans perdre vos points acquis et sans aucune pénalité.

Bénéficiaire en cas de décès ?

Si l’Affilié est marié ou pacsé, il ne peut demander la réversion qu’au profit de son conjoint ou de son partenaire de PACS. Si l’Affilié n’est pas marié ou pacsé, il peut

demander la réversion au profit d’un bénéficiaire librement désigné. L’Affilié peut désigner le bénéficiaire en cas de décès dans le bulletin individuel d’affiliation, et, ultérieurement par avenant à l’adhésion. La désignation du bénéficiaire peut être effectuée par acte sous-seing privé ou par acte authentique.

Garantie Décès

La garantie-décès équipant le PER Préfon-retraite permet de préserver la sécurité de ses proches durant toute la phase de cotisation. Avec la Garantie Décès, Préfon apporte plus de souplesse au PER Préfon-Retraite :

- En cas de décès de l’affilié, les droits acquis pourront être versés sous la forme d’une rente viagère au bénéficiaire de la garantie à partir de ses 55 ans, mais, nouveauté !, ces mêmes droits pourront être versés sous la forme d’un capital qui pourra être perçu immédiatement par le bénéficiaire, le choix entre l’une ou l’autre de deux possibilités étant à la charge de ce dernier.

- La possibilité pour l’affilié de désigner un ou plusieurs bénéficiaires, à l’instar de ce qui existe en assurance vie. Dans ce cas, les bénéficiaires pourront choisir entre percevoir la garantie décès sous forme d’une rente ou sous forme de capital à hauteur de leur quote-part.

- Et en cas de désignation du conjoint marié ou partenaire de Pacs, celui-ci sera totalement exonéré de droits à payer

Pension de réversion

La réversion aujourd’hui existante au sein du PER Préfon-Retraite permet à chaque affilié qui le souhaite de prévoir le versement, en cas de décès, d’une rente égale à 60% des points acquis au moment du décès au bénéficiaire de son choix une fois que celui-ci aura atteint 55 ans.

Mensualisation des rentes Préfon

Depuis juillet 2023, l’ensemble des affiliés Préfon peuvent également bénéficier de la mensualisation de leurs rentes de retraite, qui jusqu’alors étaient versées trimestriellement. La mensualisation a été étendue le 1er juillet 2023 pour les rentes déjà liquidées. Elle avait été mise en œuvre dans un premier temps pour les nouvelles rentes au 1er janvier 2022. Le paiement continue de se faire à terme échu.

| PER PER PREFON RETRAITE | |

|---|---|

| Distributeur PER | PREFON RETRAITE |

| Compartiment PER | Individuel |

| Support du PER | points |

| Dépositaire | CNP ASSURANCES |

| Versement initial minimum | 19.00 € |

| Frais | |

| Frais sur versement (maxi.) | 3.90 % |

| Frais / Sortie en rentes viagères | |

| Frais d'arrérages de rentes | 0% |

| Fonds euros | |

| Nombre de fonds euros | 0 |

| DOCUMENTATION | |

| |

| EN SAVOIR PLUS | |

Fiscalité des PER :

La fiscalité des PER (Plan épargne retraite) est particulière et peut être complexe selon les cas. Vous devez impérativement en connaître les détails avant de souscrire un PER. Les conditions de sortie en capital du PER sont notamment soumises à des conditions fiscales particulières.

Avis des épargnants

Partagez votre expérience sur ce produit financier.

Vote rapide

Attribuez une note de 1 à 5 étoiles instantanément :

Avis circonstancié

Vous souhaitez détailler votre analyse, lister les points forts et faibles ?

Sélection de 3 Plans Épargne Retraite Individuels

GARANCE VIVACITE (GARANCE) Jusqu'à 0% de frais sur versements sur le PER Vivacité de Garance

Questions & Échanges

PER PRÉFON RETRAITE

PER PRà€°FON RETRAITE

Bonjour,

Je suis affilié Prefon depuis 10 ans. Je voudrais savoir s’il est plus interessant pour moi de convertir mes points préfon acquis sur le dispositif PER ou si je dois garder ces points sur l’ancien régime hors PER. J’ai 51 ans , je suis fonctionnaire d’etat catégorie active et je peux donc prétendre à un départ en retraite à compter de 57 ans en l’etat actuelle des choses ?

Merci de votre réponse.

Cordialement.

Christine

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Préfon retraite devient un PER individuel à partir du 1er décembre 2019

Préfon retraite se transforme en un PER individuel à partir du 1er décembre 2019, apportant ainsi aux affiliés le (...)

Épargne retraite : Préfon retraite se réjouit de la réforme et se transformera en un PER individuel

La loi PACTE instaure la mise du PER (plan épargne retraite) secouant ainsi tout le marché des produits d’épargne (...)

Épargne retraite (PERP, Préfon, Corem, etc.) : la mesure pénalisante anti-optimisation 2018, d’une stupidité inégalée !

Avec la mise en place du prélèvement à la source au 1er janvier 2019, le fisc va annuler les impôts sur les revenus des (...)

Préfon retraite confirme sa bonne résistance financière face à la crise

L’association Préfon a publié son rapport annuel de gestion 2019, confirmant une année chargée avec de nombreux (...)

Épargne retraite : la Banque Postale a choisi de proposer le PER Préfon-Retraite à ses clients fonctionnaires ou agents de la fonction publique

C’est un véritable succès pour le PER Préfon-retraite que d’avoir été choisi par la Banque Postale, comme produit (...)

Préfon retraite

Préfon retraite : Préfon Retraite permet aux fonctionnaires de se constituer une épargne retraite complémentaire. (...)

Epargne retraite Préfon (PER) : hausse de la valeur du point Préfon au 1er janvier 2023, revalorisation des droits en capital de +2.10%

Le PER Préfon est un des rares PER du marché en points. La revalorisation appliquée au 1er janvier 2023 des droits en (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur