🏦 Crédit immobilier

Rachat crédit immobilier

Rachat crédit immobilier : Les conditions de crédits sont actuellement incroyables. Un crédit souscrit seulement deux années de cela peut être renégocié, les taux ont tellement baissé depuis (...)

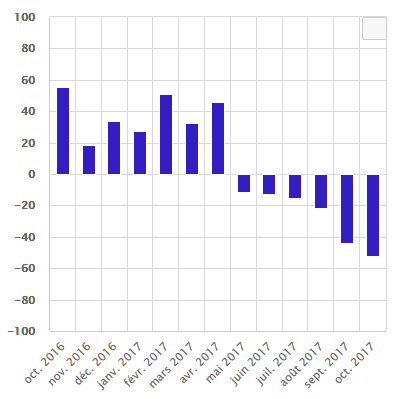

Avec la sensible remontée des taux d’intérêts, la vague de renégociation des prêts immobiliers se termine. Les demandes de crédits immobiliers sont en forte baisse et les banquiers estiment qu’elles devraient encore largement baisser. Le marché de l’immobilier pourrait même connaître un retournement dans les prochains mois.

Comparatif crédit immobilierTaux d’intérêttaux de crédit

Publié le par FranceTransactions.comLe fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée remarquable de + 4.10 % en 2023, sans avoir recours au moindre bonus de rendement. Ce fonds euros est accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, sans contrainte de versement sur les unités de compte, 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque sur 2024. Son objectif de rendement pour 2024 devrait s’approcher des 5 % (non garanti, net des frais de gestion, brut des prélèvements sociaux et fiscaux). Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023.

Crédits à la consommation et à l’habitat : les banques interrogées par l’enquête d’opinions de la Banque de France font état d’une nouvelle baisse relative de la demande de crédits à l’habitat, tandis que la demande de crédits à la consommation est stable.

Les taux d’intérêts vont bien finir par réellement grimper plus fortement de nouveau. Les banques se préparent à la fin de l’argent bon marché. Le recul du marché de l’immobilier qui devrait s’en suivre accélérera la recul de demande de crédits immobiliers. Ce dernier était un bon vecteur d’attraction pour la nouvelle clientèle, pas moins de 30% des nouveaux clients changeaient de banque pour obtenir un taux de crédit plus favorable. Les banques doivent donc imaginer d’autres leviers. Ceux qu’elles imaginent pour le moment n’ont rien d’attirant : récompenser les clients fidèles en ne leur facturant pas les frais de tenue de compte. Ces derniers n’étaient pas facturés encore récemment. Les clients auraient-ils la mémoire aussi courte ?

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,09 % | 3,80 % | 3,02 % |

| 10 ans | 4,29 % | 3,90 % | 3,30 % |

| 15 ans | 4,79 % | 4,10 % | 3,75 % |

| 20 ans | 5,09 % | 4,25 % | 3,95 % |

| 25 ans | 5,79 % | 4,40 % | 4,10 % |

| (*) Mise à jour effectuée le 02/05/2024 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45%. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Lucya Cardif (CARDIF ASSURANCE VIE) 200€ offerts pour 5.000€ versés. | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Carac Épargne Patrimoine (CARAC) Jusqu'à 500€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥉 3 | | Lucya Cardif (CARDIF ASSURANCE VIE) Bonus de rendement 2024 et 2025 sur le fonds euros de +1.50%, pour 8.000€ de versement minimum, avec 35% de versement sur les unités de compte. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Rachat crédit immobilier : Les conditions de crédits sont actuellement incroyables. Un crédit souscrit seulement deux années de cela peut être renégocié, les taux ont tellement baissé depuis (...)

Initiée depuis le début d’année, la baisse des taux des crédits immobiliers se poursuit, mais au ralenti.

Selon l’Observatoire Crédit Logement, le taux moyen des crédits immobiliers ressort à 3.99 % en février 2024. Le coût relatif d’un crédit immobilier reste au-delà des 4 années de revenus, toujours très (...)

Au mois de mars 2024, la baisse des grilles de taux de crédits immobiliers n’évolue que peu sensiblement à la baisse : 10 points de base, largement insuffisante pour relancer le (...)