Assurance-vie/Fonds euros : la CLCV alerte sur le niveau jugé excessif des réserves des assureurs et les rendements réels négatifs des principaux contrats du marché

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Si les épargnants avertis savent combien l’inflation est un piège pour leur épargne, l’association de défense des consommateurs, la CLCV, souhaiterait que ces informations soient bien plus relayées par les assureurs. L’association réclame plus de transparence, aussi bien sur les rendements réels des fonds euros, que sur les réserves de participation aux bénéfices constituées. Avec une inflation en rythme annuelle de 1.80% en 2018, bon nombre de fonds en euros, parmi ceux des contrats les plus largement commercialisés servent un rendement réel négatif (une fois l’inflation déduite). Par ailleurs, les provisions de bénéfices des assureurs ne cessent de gonfler, faisant ainsi se demander à l’association, quand ces premières seront restituées aux épargnants.

Sommaire de l'article

Toujours plus de provisions constituées, alors que les rendements réels des fonds euros sont négatifs

Il faut croire que les assureurs voient un avenir encore plus sombre qu’aujourd’hui. En effet, les provisions pour participation aux bénéfices n’ont fait que grimper en 2018. Les assureurs étant tenus de restituer ces réserves dans un délai légal de 8 ans, les épargnants ne seront au final pas forcément lésés. Encore faut-il ne pas demander de rachat de son contrat durant la période. Par ailleurs, l’association ne revient pas sur l’épineux dossier du transfert des plus-values latentes des fonds euros classiques vers l’eurocroissance. Le véritable scandale financier se situe pourtant bien là.

L’association regrette surtout un manque de transparence concernant la restitution des provisions constituées. Nous avions publié les niveaux de provisions (PPB) des assureurs en fin d’année dernière. Sous couvert de respecter les consignes des autorités de contrôle, une partie des assureurs semblent faire du zèle... Rejoignant ainsi notre opinion concernant ce transfert de plus-values latentes des fonds euros vers les fonds eurocroissances.

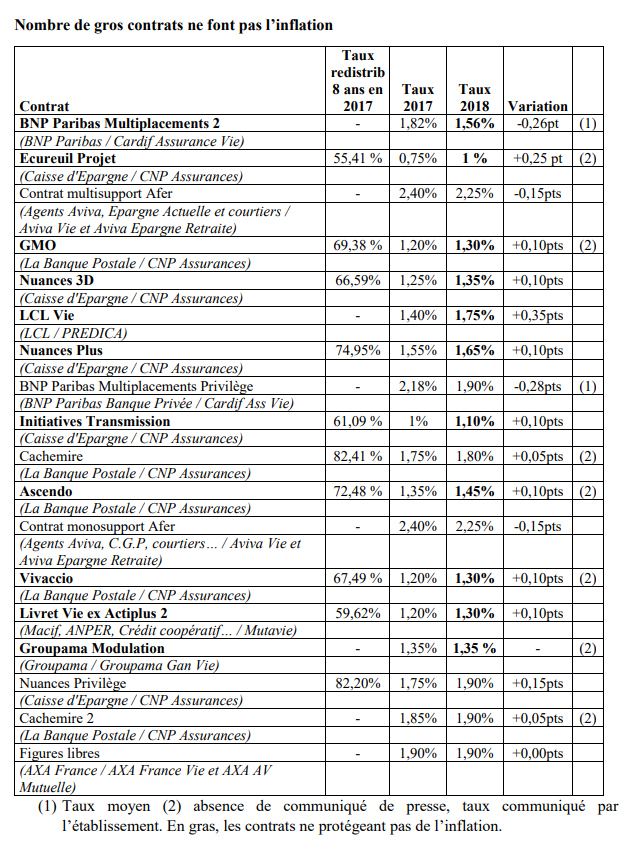

Des rendements réels négatifs sur les fonds euros des contrats les plus souscrits

Ce n’est pas la première année que les fonds euros les plus moribonds du marché servent des rendements réels négatifs. Mais en 2018, ils sont effectivement plus nombreux. Et encore, l’association ne considère pas les frais sur versements de ces contrats les plus commercialisés. En les déduisant, le constat serait encore bien plus amer. Ces fonds euros équipant les contrats les plus commercialisés sont de véritables machines à perdre de l’argent. Le souci est que les épargnants ne font rien pour changer la donne. Ils devraient effectuer des rachats afin de placer leur capital sur des contrats plus modernes, sans frais sur les versements, équipés de fonds en euros bien plus performants. Mais rien n’y fait...

De son côté la CLCV fait ce contrat : "Comparé à une inflation moyenne de 1,8 % en 2018, le taux des fonds en euros ne permet pas aux épargnants de maintenir leur pouvoir d’achat. Si la perte est légère à première vue, elle s’avère en réalité bien plus importante après prise en compte des prélèvements sociaux. Quel que soit le statut fiscal de l’épargnant, il est en effet soumis à un prélèvement de 17,2 % lors de l’inscription des intérêts en compte. Pour maintenir le pouvoir d’achat de l’épargne après prélèvements sociaux, en 2018, il fallait afficher un rendement de 2,18 %. En pratique, le rendement net moyen s’établit à 1,41 % après frais de gestion et prélèvements sociaux. Contre une inflation moyenne de 1,80 %. Les résultats de l’année montrent une segmentation du marché en deux grandes familles. Sur les contrats de qualité, bien rémunérés jusqu’alors, nous constatons une baisse des rendements servis entre 10 et 20 centimes en moyenne. En revanche, sur les gros contrats, souvent promus par les bancassureurs et offrant généralement des performances de piètre qualité, l’heure est plus à la stabilité ou à une légère hausse des taux."

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Assurance-vie / fonds euros : les premiers rendements réels négatifs en 2018

Rendements réels négatifs des fonds euros ? Nous y sommes. Avec un rendement moyen attendu autour des 1.60%, une (...)

Taux négatifs : les craintes pour nos contrats d’assurance-vie s’accumulent

Les craintes sur nos contrats d’assurance-vie s’accumulent. Selon la dernière étude publiée par Standard & Poor’s, (...)

Top & Flop des fonds euros

Le meilleur et le pire des fonds en euros, au titre de l’année 2018. Les assureurs marchent une nouvelle fois sur des (...)

Meilleure Assurance Vie 2018

La publication des taux 2017 des fonds euros a déjà apporté son lot de surprises. 2018 réserve également aux épargnants (...)

Disparition des fonds euros ? Une bonne nouvelle pour les épargnants !

Quelques assureurs annoncent clairement la couleur, le rendement de leurs fonds euros en 2019 va sérieusement (...)

Entre la protection du capital des épargnants et l’emploi, la BCE a fait le choix de soutenir la croissance économique

La nouvelle patronne de la Banque centrale européenne (BCE) Christine Lagarde a défendu mercredi sur RTL la politique (...)

Assurance-vie : la CLCV alerte sur le faible niveau du reversement des réserves des fonds en euros (PPB)

L’association de défense des consommateurs CLCV a pointé du doigt mercredi la baisse continue du taux de (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur