Immobilier : le marché s’était déjà bien dégradé en février, les professionnels le confirment, en mars, c’est pire

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Ce n’est que le début, mais le marché de l’immobilier en France devrait souffrir davantage dans les mois à venir. Les taux d’intérêts accélèrent leur hausse, les conditions de crédits se durcissent, et les prix restent encore bien trop haut perchés.

Sommaire de l'article

Toutes les planètes sont alignées pour que l’année immobilière 2022 se passe mal... La guerre évidemment, mais également ces récents records du marché, cette bulle immobilière gonflée depuis de trop nombreuses années sans correction, hausse désormais vive des taux d’intérêts, élection présidentielle, dispositif d’incitation fiscal remanié avec des conditions ubuesques (Pinel+), pouvoir d’achat en chute libre, craintes de pénuries, etc...

Mais toujours pas une crise immobilière, pour le moment...

Loin d’être alarmante, la baisse de volume des transactions immobilières est tout à fait compréhensible. Cette baisse peut même être considérée comme normale et saine. L’on ne peut pas toujours battre records sur records et les dernières années passées étaient exceptionnelles. Ce qui est attendu désormais c’est une baisse sensible des prix de l’immobilier. Le marché de l’immobilier devrait encore ralentir, tant que les prix ne baissent pas significativement, l’effet ciseaux immobilier fera son effet. Habituellement en février, le marché de l’ancien retrouve de la vigueur, avec un nombre de compromis signés en augmentation de 11.7 % sur un mois en février 2022. Il rebondit à l’approche du printemps, pour culminer en mars à son maximum de l’année. Compte tenu des délais de signatures des actes définitifs, il annonce la vague des emménagements qui se constatera jusqu’au début de l’été.

Mais cette année, la demande reste hésitante. La montée des incertitudes qui a accompagné la montée de l’inflation, les inquiétudes sur le pouvoir d’achat et les hésitations fréquentes à l’approche des grandes échéances électorales ont pesé sur le marché, bien avant le déclenchement de la guerre en Ukraine. Déjà en janvier les ventes avaient reculé de 5.7 % sur un mois. En février, elles baissent de 9.0 % pour s’établir à près de 22 % sous leur moyenne de longue période.

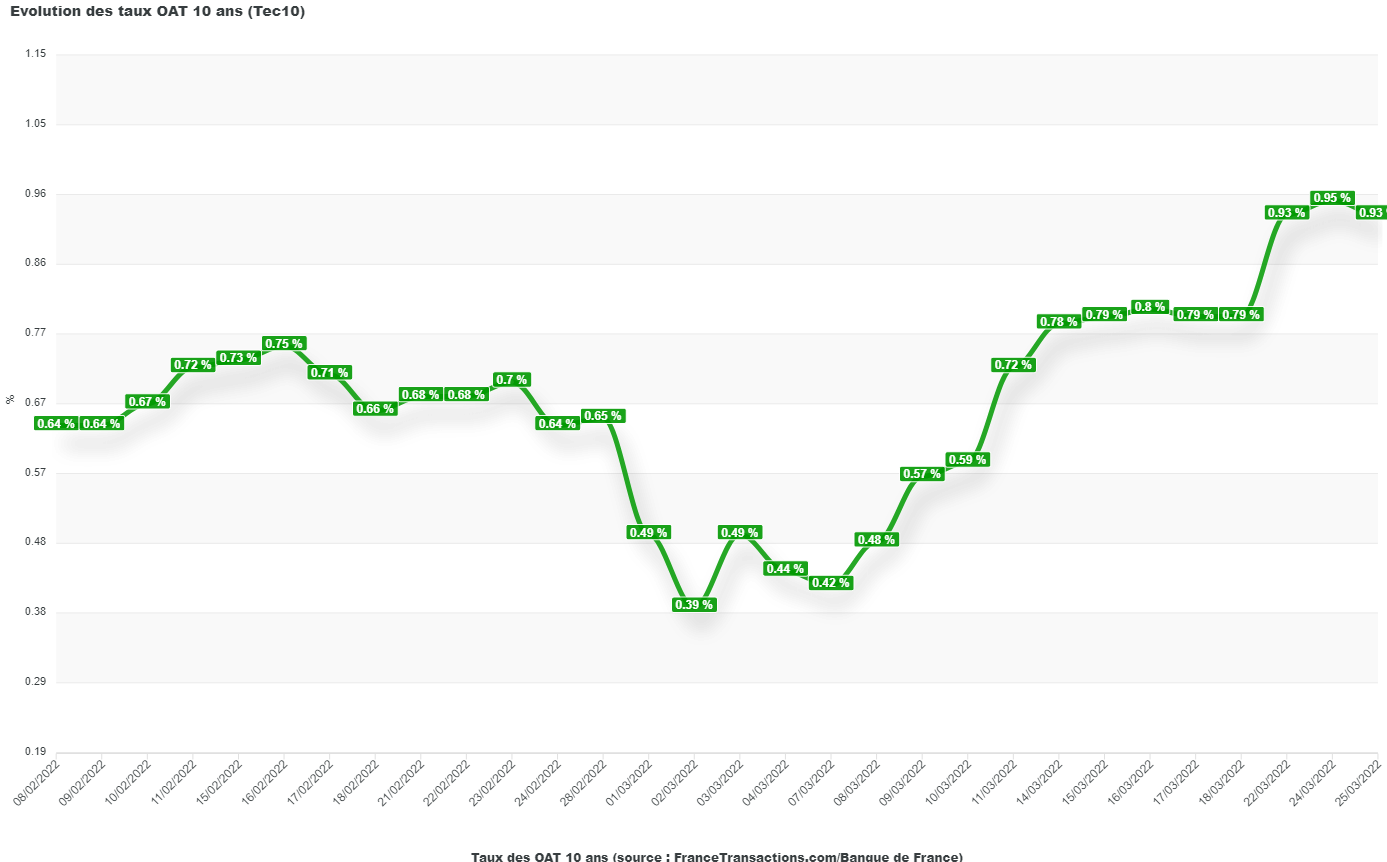

Les taux d’intérêts grimpent

Bien que n’ayant aucun lien direct avec les taux d’intérêt des crédits immobiliers proposés aux particuliers, scruter le taux des OAT permet d’estimer la tendance. Clairement sur la fin mars, la hausse des taux est forte. En Europe, et notamment en Allemagne, la remontée des taux d’intérêt est encore plus forte, ne laissant que peu d’espoir sur une accalmie dans les semaines à venir.

Le rationnement de l’accès au crédit mis en place par la Banque de France contrarie en effet la réalisation des projets d’achat d’une partie de la demande, comme la diminution du nombre de prêts à l’ancien octroyés en atteste. Les achats des particuliers sont devenus moins faciles à financer : non pas en raison de la hausse des prix de l’ancien, mais parce que les apports personnels exigés par les banques sont à des niveaux tels qu’une large partie de la demande potentielle est maintenant exclue du marché. Et au final, le nombre des logements anciens acquis par des particuliers au cours des 3 derniers mois est en recul de 13.4 %, en glissement annuel. Rien de grave donc. Le pire pourrait bien se produire dans les mois à venir.

Immobilier neuf : les bulles de vente sont vides

Personne ne semble être intéressé pour acheter un bien immobilier neuf actuellement. Il faut dire que le nouveau dispositif Pinel+ a jeté un froid, avec ses conditions publiées, dont certaines tiennent du délire. Des conditions imposées sont ubuesques, avec un minimum de surface, et une terrasse s’il vous plaît d’au moins 3 mètres carré pour un studio, l’on croit rêver. Mais l’élection présidentielle passant par là, tant que la nouvelle Assemblée Nationale n’est pas élue, toutes ces directives ne seront pas appliquées et seront soumises à de nouvelles.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Investissement immobilier : les nouvelles règles du Pinel+ applicables à compter du 1er janvier 2023

Dès 2023, le dispositif Pinel sera largement modifié. L’alléchant Super Pinel est renvoyé aux calendes grecques, en (...)

Taux des crédits immobiliers

Taux crédit immobilier : Vous souhaitez connaître les taux indicatifs des principales banques françaises ? Sans avoir (...)

Taux OAT (Obligations Assimilables du Trésor)

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des (...)

Crédit immobilier : seulement 40% des Français ont recours à un courtier pour négocier un meilleur taux, des économies pourtant importantes à la clé

L’édition 2022 du sondage OpinionWay pour Vousfinancer montre, une nouvelle fois, que les emprunteurs n’ont toujours (...)

Crédit immobilier : le coût relatif des crédits immobiliers atteint un nouveau record, et continue d’augmenter 4 fois plus vite que les revenus

Le coût des crédits immobiliers continue de fortement augmenter, selon les derniers chiffres publiés par (...)

Crédit immobilier : les taux proposés à 3%, hors assurance, avant la fin 2022, 40% d’apport requis, ça va coincer !

La hausse des taux des crédits immobiliers observée depuis le début 2022 s’accélère au fil des semaines, et ce ne serait (...)

Stagflation : fidèle à son expertise éprouvée, la qualification de l’inflation de transitoire le prouve, la BCE continue de nier l’entrée de l’Europe en stagflation

Forte hausse de l’inflation, baisse de la croissance, c’est ce qui détermine une période de stagflation. L’Europe est (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur