L’immobilier locatif, un investissement anti-inflation ? IRL borné, plafonds de loyers, impayés et gel des hausses pourraient bien vous faire changer d’avis

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

L’argument massue consistant à avancer que la hausse automatique des loyers selon l’indice IRL permet de se parer de l’inflation, pourrait bien se fendre de tout son long. Un gel de la hausse des loyers pourrait bien être mis en place.

Sommaire de l'article

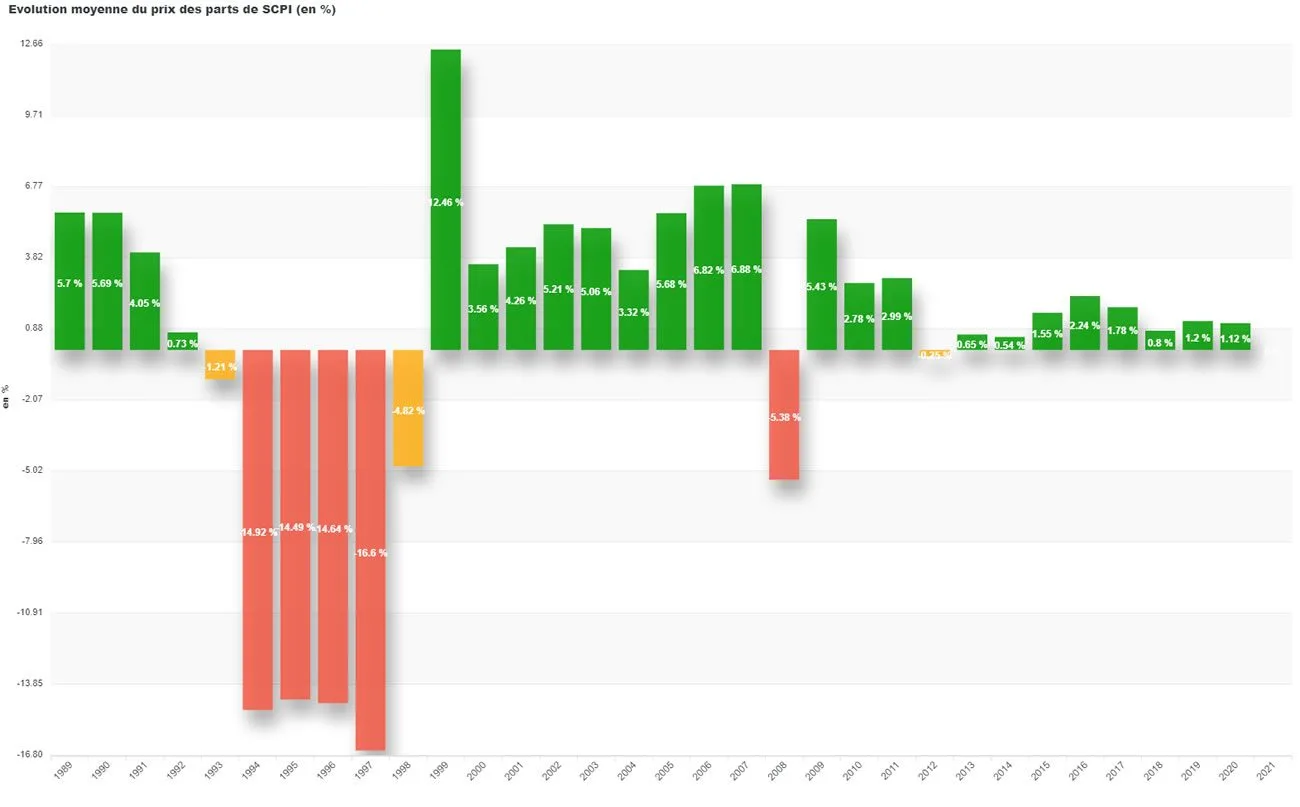

Les plus anciens se souviennent de la crise inflationniste subie lors de la crise du pétrole en 1973, mais également celle de la guerre du Golfe en 1990. Le marché de l’immobilier n’avait pas résisté et avait plongé, faisant dire ainsi que l’immobilier n’a rien d’investissement anti-inflation. Avec cette nouvelle phase d’inflation forte en 2022, liée également essentiellement aux prix de l’énergie, il n’en faut pas plus pour se rappeler que rien n’est acquis. L’investissement immobilier n’est pas dénué de risques, que ce soit pour des biens détenus en direct, ou via, par exemple, des supports financiers, tels que les SCPI. La dernière crise majeure des SCPI a marqué les esprits des investisseurs. L’avantage étant désormais qu’une détention en assurance-vie de parts de SCPI permet de supprimer le risque d’illiquidité sur ce type d’investissement. Très appréciable en cas de crise.

L’immobilier locatif : un investissement résilient face à l’inflation ?

De nombreux investisseurs immobiliers en sont persuadés. L’immobilier locatif serait un excellent investissement anti-inflation. Et pourtant, du côté des conseillers en gestion de patrimoine, les avis, le plus souvent, divergent (le rappel des crises immobilières passées reste bien ancré). En effet, l’argument avancé afin d’attester que l’immobilier locatif serait un investissement résistant face à l’inflation, et notamment celle que nous connaissons actuellement, repose sur le fait que les loyers sont le plus souvent indexés sur l’IRL (indice de référence des loyers). Cet indice tient compte en effet de l’inflation, telle que publiée par l’INSEE. Toutefois cet IRL comporte un léger effet retard (calculé sur les 12 derniers mois, par trimestre), et ne tient pas compte de l’évolution des prix, ni du tabac, ni des loyers. Oui donc en théorie, mais en pratique, cela est parfois différent.

Immobilier et résilience face à l’inflation ? Plusieurs bémols...

Les baux sont-ils bien rédigés ? Certes, l’IRL permettrait de répercuter la perte de valeur de l’argent, soit l’inflation. La hausse des prix étant une notion très proche, mais différente. Toutefois, encore faut-il que le bail de location prévoit cette réévaluation annuelle du loyer. Or, de nombreux investisseurs n’auraient pas prévu cette clause dans leurs baux. Et surtout, quand bien même, cette clause de réévaluation du loyer serait en place, il faut que le locataire ait suffisamment de ressources financières afin de pouvoir continuer à payer son loyer ! C’est la limite de la résilience de l’investissement immobilier face à cette inflation.

Le locataire pourra-t-il payer ? C’est la grande question. Si le bailleur revoit à la hausse le loyer de 4% au mois de juillet prochain, le locataire, dont les revenus n’augmentent pas aussi rapidement que l’inflation que nous connaissons actuellement, pourra-t-il faire face ? La hausse des impayés de loyers serait déjà perceptible selon quelques médias.

Le plafond des loyers n’est pas toujours revu en fonction de l’inflation ! Par ailleurs, dans de plus en plus de communes, notamment des grandes villes, comme Paris, Lyon, Lille, Grenoble, etc., les loyers sont d’ores et déjà plafonnés. La réglementation a évolué et le bailleur ne peut pas appliquer la hausse de loyer qu’il souhaite ou que l’IRL lui indique de répliquer. Là encore, l’inflation ne sera donc pas compensée totalement pour le bailleur. Mais le pire reste à venir.

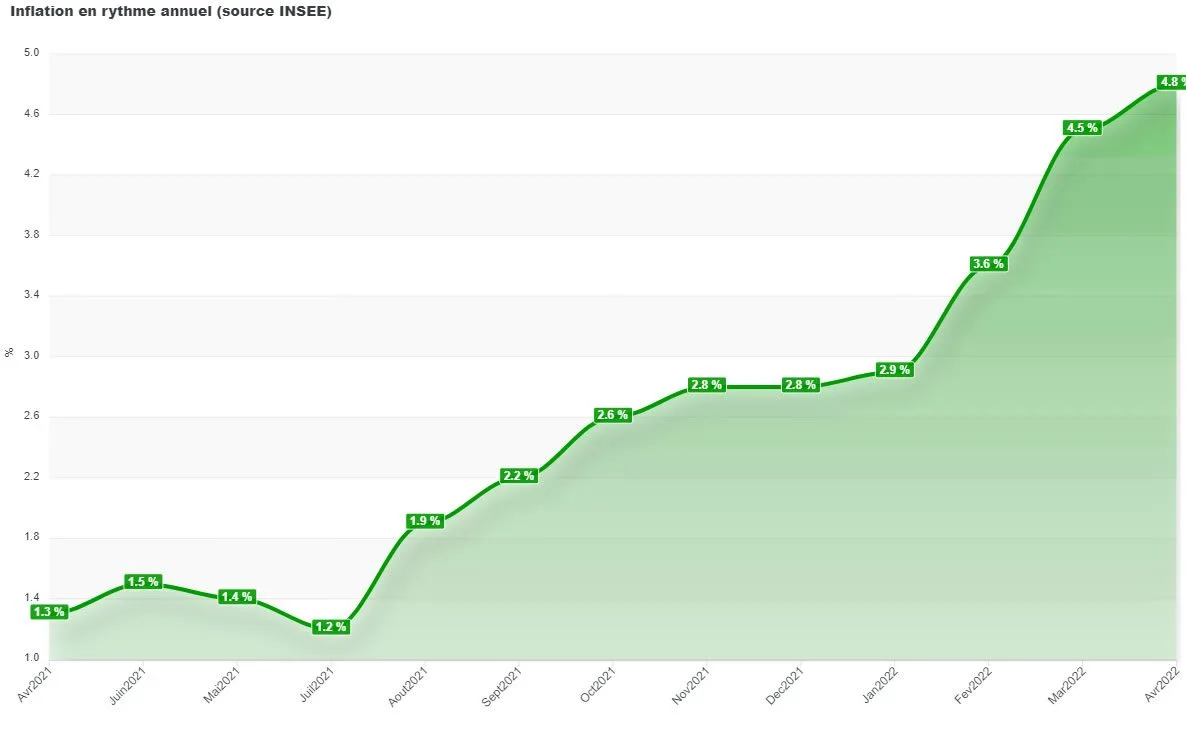

Le gel des loyers, on en parle ou pas ? En Espagne, c’est acté ! Les loyers ne peuvent pas augmenter de plus de 2% en 2022. Or, en France, le prochain IRL devrait avoisiner les 4%. Un possible gel de la hausse des loyers pourrait être appliqué en France. Cela semblerait assez logique, compte-tenu de ces stress économiques. Une mesure qui aurait effectivement du sens tant cette inflation est essentiellement contextuelle (Guerre en Ukraine, crise sanitaire, engorgement des flux de matières premières au niveau mondial). Pour l’investisseur endetté à taux fixe, le risque est fermé. Même si les loyers perçus n’augmentent pas, ses mensualités ne grimpent pas non plus d’un autre côté. En revanche, la baisse des prix de l’immobilier (qui n’est actuellement pas du tout le cas, au contraire !), sera sa future perte financière latente à constater.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

L’immobilier locatif, un investissement anti-inflation ? IRL borné, plafonds de loyers, impayés et gel des hausses pourraient bien vous faire changer d’avis

Bonjour,

vous dites :

"

Une mesure qui aurait effectivement du sens tant cette inflation est essentiellement contextuelle (Guerre en Ukraine, crise sanitaire, engorgement des flux de matières premières au niveau mondial). Pour l’investisseur endetté à taux fixe, le risque est fermé. Même si les loyers perçus n’augmentent pas, ses mensualités ne grimpent pas non plus d’un autre côté. En revanche, la baisse des prix de l’immobilier (qui n’est actuellement pas du tout le cas, au contraire !), sera sa future perte financière latente à constater.

"

Sauf que le propriétaire n’est pas un citoyen hors sol en dehors de l’économie, il est certain que le propriétaire subira l’augmentation des prix en relation avec son bien : frais de "syndic" (travaux dans l’immeuble, frais de tenus des compte, ...), frais d’entretien spécifiques au bien, assurances, ... et donc les coûts de possession du dit bien augmenteront avec l’inflation, mais pas le loyer dans les même proportions.

Donc le propriétaire verra la rentabilité de son bien baisser inexorablement, tandis que le capital à rembourser lui ne bougera pas. Il vaut mieux que le propriétaire ne soit pas trop court budgétairement. Si en plus les prix baissent de 10 ou 15%, c’est la ruine assurée sur cet "investissement".

Quant au côté conjucturel de cette situation : rien ne dit que la situation en Ukraine va se régler rapidement et la Russie est en train de ré-orienter ses flux de matières premières vers la Chine et l’Inde (cela a été clairement annoncé) vu que de toute façon l’UE a eu la bonne idée de voler les avoirs Russe qui sont le produit de la vente de biens, dont nous, les européens avons joui. Quel serait le pays assez bête pour prendre le risque encore une fois ? Même après la fin du conflit ?

Finalement, la Russie a annoncé son pic de production du pétrole il y a déjà quelques années, l’Arabie saoudit vient de dire que ce sera dans quelques années et non plus en 2050 (les deux plus gros producteurs de pétrole de qualité et pas cher) !

Or la demande ne fait qu’augmenter ... La croissance et l’énergie, la première est un sous produit de la deuxième ; le pétrole pas cher c’est fini et nous aurons de plus en plus de mal à avoir l’énergie dont nous avons besoin. Quant à la transition, elle a besoin d’énorme quantité d’énergie et de matières premières, c’est hyper inflationniste.

Donc non le futur n’est pas toujours une copie du passé, l’Agence Internationale de l’ Energie a d’ailleurs rappelé que le choc des années 70 n’était pas comparable le choc actuel.

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

IRL : Indice de référence des loyers

Immobilier locatif : L’IRL (Indice de Référence des Loyers) permet de calculer le montant du nouveau loyer après (...)

Immobilier locatif : gel des hausses de loyers en France, l’idée fait son chemin, l’IRL deviendrait plafonnée pendant quelques mois ?

Avec cette inflation galopante, dont le pic devrait bientôt être touché, le gel des loyers revient sur le devant de (...)

Top 3 des idées reçues sur le Livret A : financement des logements sociaux, coût pour les banques, placement anti-inflation

Les idées reçues sur le livret A sont nombreuses. Le livret A couterait cher aux banques ? Ces dernières (...)

Inflation, croissance nulle et plein-emploi : bienvenue dans la stagflation 2.0 !

La presse économique présente cette double évolution défavorable de la croissance et de l’inflation, comme une situation (...)

Face aux incertitudes liées à l’inflation, les épargnants renforcent leur épargne de précaution : livret A, LDDS et LEP font encore le plein au mois de mars

Sans surprise les épargnants ont continué de verser sur leurs livret A, LDDS et LEP au mois de mars. Pas moins de (...)

ETF pour miser sur l’inflation ? Est-ce vraiment une bonne idée ?

L’inflation mesure la perte de valeur de l’argent. Quand les prix restent élevés, mais n’augmentent plus, l’inflation (...)

Inflation : comment calculer le rendement réel d’un placement ?

En 2022, une inflation élevée est de retour, supérieure au rendement de nombreux placements et investissements. Mais (...)

Inflation : dans combien de temps espérer une accalmie sur les prix ?

Le pic d’inflation actuel a pris au dépourvu banques centrales et économistes. Jugée temporaire dans un premier temps, (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur