Crédit immobilier (sur 20 ans et plus) : le taux de l’usure en hausse de + 6.6 % au 1er mai 2023 à 4.52 %

: le taux de l'usure en hausse de + 6.6 % au 1er mai 2023 à 4.52 %")

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

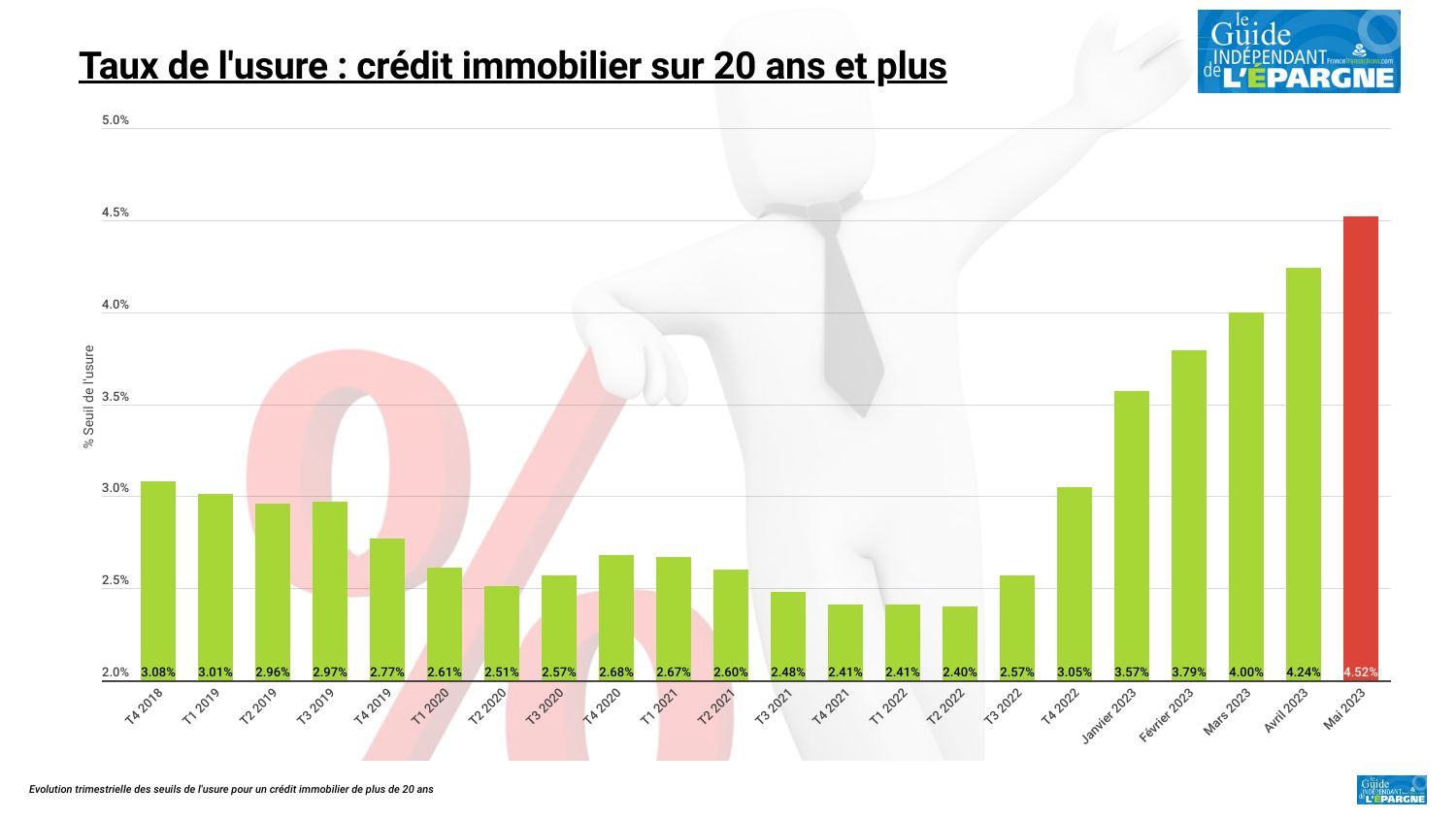

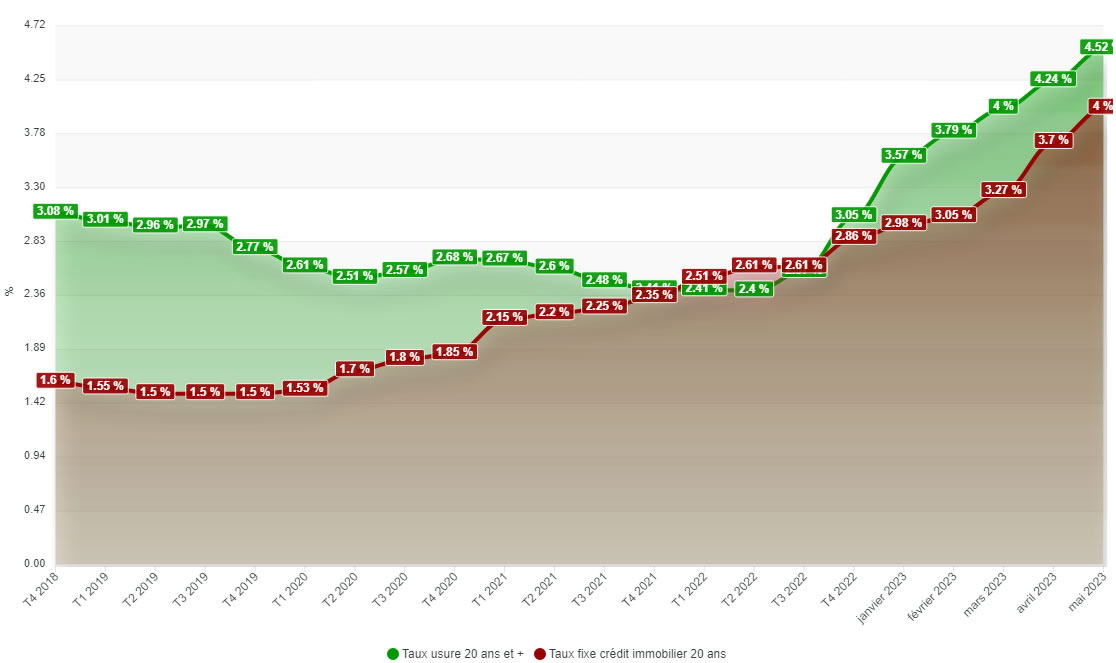

Le taux d’usure pour les crédits immobiliers d’une durée de 20 ans et davantage passe à 4.52% au 1er mai 2023, soit une hausse de 28 points de base, +6.6 % de hausse !

Sommaire de l'article

Bonne nouvelle pour votre crédit immobilier ?

Le taux d’usure, ou TAEG maximal auquel les banques sont autorisées à prêter de l’argent, continue d’augmenter. Les taux d’usure applicables du 1er au 31 mai 2023 ont été dévoilés dans un avis publié au Journal Officiel du 27 avril 2023. Le taux d’usure est porté à 4,52% pour les crédits immobiliers à taux fixe de 20 ans et plus, contre 4,24% en avril 2023 pour cette catégorie de prêts immobiliers. Au total donc, en l’espace de trois mois, le taux d’usure aura progressé de 0,73 point pour cette classe de crédits. Il atteint 4,33% pour les prêts immobiliers d’une durée de 10 à 20 ans (prêts à taux fixe), contre 4,09% en avril 2023.

Taux usure crédit immobilier

| Taux d'usure pour les particuliers (applicables en T3 2026) (1) | |

|---|---|

| Taux maximum pour un crédit immobilier (Plus de 75.000€ empruntés) | |

| Taux d'usure crédit d'une durée de moins de 10 ans | 4.07% |

| Taux d'usure crédit d'une durée de moins de 20 ans | 4.57% |

| Taux d'usure crédit d'une durée de 20 ans et plus | 5.29% |

| Taux d'usure crédit relais | 6.39% |

| Taux d'usure crédit à taux variable | 5.28% |

(1) source des taux : Banque de France | |

Pourquoi la hausse des taux va-t-elle continuer ?

La BCE l’a annoncé. La hausse des taux d’intérêts est loin d’être terminée. L’inflation faiblit, mais si peu rapidement que la hausse des prix de l’énergie sera relayée désormais par la hausse des prix des produits alimentaires. Une inflation d’un second niveau qui pourrait être bien plus délicate à combattre.

Coût d’un crédit immobilier, taux de 4% sur 25 ans :

Emprunter 220.000 € sur 25 ans à 4% (TAEG de 4%, donc assurance emprunteur incluse), c’est payer 128 372,31 € d’intérêts, soit 58.35% de la somme empruntée. La mensualité sera de 1161€, le taux d’endettement de 33.18% pour un revenu net de 3500 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Source des taux d’usure : Journal officiel n°99 du 27 avril 2023 relatif à l’application des articles L. 314-6 du code de la consommation et L. 313-5 du code monétaire et financier concernant l’usure et de l’arrêté du 27 janvier 2023 portant adoption de mesures transitoires sur le calcul de l’usure en application de l’article L. 314-8 du code de la consommation et de l’article L. 313-5 du code monétaire et financier.

Calculette crédit immobilier

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : le taux d’usure grimpe à 4% au 1er mars 2023 (+ 5.79%), et la hausse n’est pas terminée

Le taux de l’usure pour les crédits immobiliers sur 20 ans et davantage sera de 4% à compter du 1er mars (...)

Calculette crédit immobilier

Calculette crédit immobilier : Déterminez le montant de vos mensualités, en fonction du montant emprunté et du taux de (...)

Crédit immobilier : Faut-il faire appel à un courtier ?

Afin de bénéficier d’un prêt immobilier avantageux, il est primordial de comparer les offres, puis de négocier pour (...)

Immobilier : la chute des prix devrait dépasser les 5 % en 2024

Les prix de l’immobilier continuent leur baisse, une accélération faible mais réelle de la chute des prix. Les (...)

Crédit immobilier : le seuil de l’usure grimpe à 4.68 % au 1er juin 2023 (+ 3.53%)

Les taux des crédits immobiliers grimpent encore... Probablement à un niveau désormais trop élevé.

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur