Arrivée au terme des 9 années de votre Censi-Bouvard ? Que faire après ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Les premiers investissements défiscalisés, réalisés en 2009, dans le cadre du dispositif Censi Bouvard, arrivent à échéance en 2019. À l’instar des autres dispositifs d’incitation fiscale à l’investissement dans l’immobilier locatif, la sempiternelle question se pose : que dois-je faire maintenant de mon bien immobilier ? 12.000 anciens Censi-Bouvard arriveront sur le marché en 2019. Plusieurs options possibles.

Sommaire de l'article

Alexandre Teitgen, Directeur Général de LB2S, spécialiste du marché secondaire de la location meublée sous bail commercial, nous livre son point de vue.

Clap de fin pour les premiers investissements en Censi-Bouvard

Neuf ans déjà ! Le dispositif Censi-Bouvard a été mis en place en 2009. Il a aussitôt rencontré un tel succès que, grâce à lui, les ventes de logements meublés ont pratiquement quadruplé. Entre 2008 et 2010, elles ont bondi de 8 000 à 30 000. C’est que l’investissement procurait, pendant neuf ans, une réduction d’impôt de 25%. En contrepartie, il fallait renoncer au principe de l’amortissement comptable.

Seulement, voilà ! Pour les premiers investissements réalisés dans ce cadre, la période bénie arrive à son terme. Non seulement la réduction d’impôt prend fin, mais les revenus générés par les loyers sont de plus en plus fiscalisés. En outre, la période coïncide aussi avec l’échéance des premiers baux.

Que faire ?

Bref, la question de la stratégie à mener doit être sérieusement posée, au regard du nombre de paramètres à prendre en compte – conservation de la TVA immobilière ou non, nature du bail commercial, fiabilité de l’exploitant de la résidence gérée-... La tentation peut être grande de se limiter à la comparaison des prix d’achat et de vente. Ce raisonnement est biaisé, car il ne tient pas compte des flux générés durant la période d’investissement, mais une chose est sûre, il faut vendre.

Vendre et réinvestir, car quelque 12.000 anciens Censi-Bouvard arriveront sur le marché en 2019

Après avoir arbitré et vendu son censi bouvard arrivé à échéance, la première piste très intéressante à étudier pour réinvestir le fruit de la vente, est celle de l’achat d’un logement ancien, que celui-ci ait été initialement acheté dans le cadre du dispositif Censi-Bouvard ou non. Comme le bien existe déjà, il procure sans attendre des loyers, à la différence d’un bien acheté dans le cadre d’un programme en VEFA. Autre avantage, il est assorti d’un bail, qui vient d’être renouvelé ou le sera à la signature chez le notaire. En deuxième lieu, dans la mesure où le bien est acheté en meublé, il autorise l’investisseur à se prévaloir du régime des amortissements pour générer du revenu non fiscalisé, la location meublée permettant un droit de suite fiscal au nouvel investisseur. Troisièmement, le marché secondaire est riche d’opportunités. Enfin, mais ce n’est pas le moindre des arguments, pour ceux qui veulent investir à crédit, les taux actuels se traduisent par des mensualités pouvant être couvertes par les loyers perçus. L’opération est donc indolore.

Vendre son bien immobilier

Le second scénario envisageable consiste à vendre son Censi Bouvard arrivé à échéance pour replacer aussitôt les liquidités perçues dans un autre programme immobilier défiscalisé, de type Pinel. Il est également possible de se lancer dans une opération en VEFA de LMNP classique, avec à la clé un rendement attractif, net de charges, et une fiscalité plus légère que la location vide classique. Le mécanisme de l’amortissement permet alors de générer des revenus non ou peu fiscalisés.

Garder son Censi-Bouvard et faire un second investissement

Une troisième variante est de conserver le Censi-Bouvard qui arrive à son terme, et acheter un autre logement, en location meublée classique, les amortissements, autorisés par le second, servant à effacer tout ou partie, des revenus locatifs procurés par le premier.

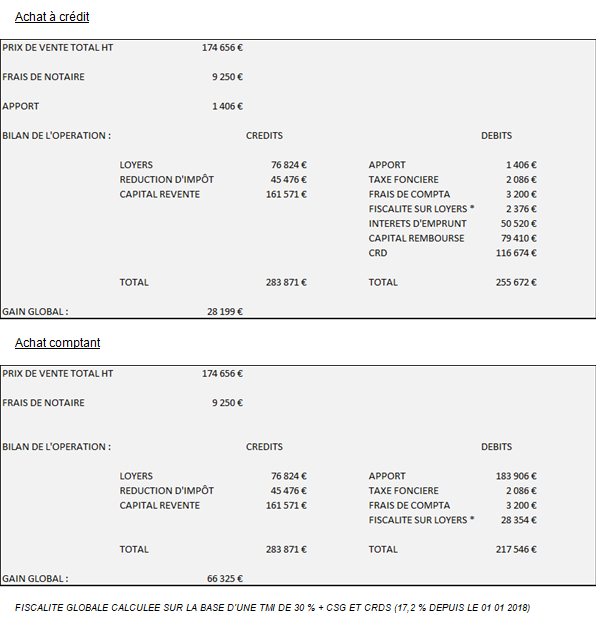

Exemple d’un bilan d’un investissement Censi-Bouvard acheté comptant ou à crédit

- investissement dans une chambre EHPAD à Marseille avec une prise à effet du bail le 21/12/2009

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Arrivée au terme des 9 années de votre Censi-Bouvard ? Que faire après ?

Arrivée au terme des 9 années de votre Censi-Bouvard ? Que faire après ?

Arrivée au terme des 9 années de votre Censi-Bouvard ? Que faire après ?

Arrivée au terme des 9 années de votre Censi-Bouvard ? Que faire après ?

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur