Placer 100.000 euros, pour un profil d’investisseur dynamique, les erreurs à éviter

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Vous disposez d’un capital conséquent, et être ouvert.e à la prise de risques ? L’erreur la plus fréquente serait justement de prendre tous les risques, voici quelques pistes pour éviter dans le piège du casino gambling.

Sommaire de l'article

- Confondre profil dynamique et all-in !

- Erreur n° 1️⃣ : Moquettes feutrées, club deals, banque (...)

- Erreur n° 2️⃣ : 100% sur le PEA, all-in !

- Erreur n° 3️⃣ : Diversification à outrance, une (...)

- Erreur n° 4️⃣ : Immobilier locatif, vivre d’espoir et de (...)

- Erreur n° 5️⃣ : Défiscalisation à fonds perdus

- Erreur n° 6️⃣ : Effets de levier et retours de bâton

- Exemple d’allocation

Pour un intermédiaire financier, conseiller un investisseur ayant un profil dynamique, c’est du pain béni ! L’on peut lui faire miroiter des rendements annuels de 20% ! À la clé, évidement des commissions élevées car les produits financiers conseillés seront forcément chargés en frais pour potentiellement atteindre ce niveau de rendement. Le hic étant qu’un profil d’investisseur dynamique, ce n’est que rarement un investisseur avec les compétences d’un réel trader. La perte en capital acceptable pour ce type profil d’investisseur serait réglementairement de l’ordre de 12% maximum du capital initial ! Le plus souvent, les conseillers passeront outre, et orienteront cet investisseur vers une prise de risques allant bien au-delà de cette limite. Sur un horizon de placement de plusieurs années, il arrivera probablement une mauvaise année, ruinant une ou plusieurs années d’investissements. L’argument massue universel sera alors avancé : faites le dos rond, vous investissez sur le long terme ! Cette situation n’est due qu’à une seule chose : une gestion des risques aux abonnés absents. "All-in" pour aller chercher du rendement.

Confondre profil dynamique et all-in !

Clubs deal, Cryptos, ETF à effet de levier, Fonds privés, crowdfunding XXL, Private Equity à outrance, ... Ces erreurs souvent rencontrées auprès des investisseurs au profil offensif. Investir une somme conséquente en profil offensif ne doit pas tourner à la prise de risques inconsidérée. Ainsi, les erreurs les plus fréquentes visent à investir sur des marchés hautement spéculatifs, tels que les cryptos, ou prendre des positions à effet de levier sur des ETF indiciels actions par exemple, sous couvert d’avoir suffisamment de capital placé de façon sécurisée par ailleurs. Des erreurs de débutants. Ces prises de risques élevés, ou plutôt ces investissements hasardeux, n’ont aucune pertinence sur le long terme.

Cet article se place dans le cadre d’un objectif est de se constituer un capital pour la retraite, mais en dehors d’un PER, utilisé par ailleurs pour réduire temporairement sa facture fiscale. L’idée est de passer en revue les principales pistes que je considère, à titre personnel, comme étant des erreurs.

Erreur n° 1️⃣ : Moquettes feutrées, club deals, banque privée et autres...

Avec un capital à placer de 100.000 euros, de nombreux CGP et autres conseillers financiers vous feront les yeux doux. Ce montant reste encore trop faible pour ouvrir les portes des vraies banques privées (mais vous aurez toutefois accès aux "banques privées" des banques à réseaux, ou encore Boursofirst par exemple, amusantes, mais pas attractives pour un sou...). Pour peu que vous investissiez sur un produit financier (club deal ou autre) soi-disant réservé aux investisseurs qualifiés, ce seront sans doute près de 5000 euros de commissions empochés par votre intermédiaire financier, rapidement (frais d’entrée), sans compter les commissions sur encours durant toute la période de placement. En avançant des produits financiers non accessibles à l’investisseur lambda, le ticket d’entrée étant de 100.000 euros, vous vous sentirez peut-être important. C’est le but. Et pourtant, 100.000 euros n’est pas un montant conséquent pour un investisseur aisé, mais c’est souvent le ticket minimum pour de nombreux investissements. Les montages financiers que l’on vous proposera n’auront rien d’exceptionnels, il faut détenir plusieurs centaines de milliers d’euros pour avoir accès à de réels investissements attractifs. L’on ne parle pas ici des offres de private equity de seconde main, telles que l’on peut les trouver désormais accessibles à partir de quelques centaines d’euros. Ils constituent uniquement une porte de sorite pour les primo-investisseurs, faute de pouvoir revendre les actifs détenus à des prix attractifs.

Fonds privé : Avec seulement 100.000 euros, vous pourrez tout de même avoir un fonds à votre nom, conçu exclusivement pour vous, avec vos choix d’opportunités. En effet, il est désormais possible de faire construire son propre fonds pour quelques dizaines de milliers d’euros. Le seuil minimum était encore à 200.000 euros quelques années de cela, et ne cesse d’être abaissée d’années en années. Est-ce pour autant une bonne chose ? Hormis flatter votre égo, cela ne sert pas à grand chose. Pis encore, les frais vont rapidement s’empiler çà et là, pour aboutir au final à un piètre rendement. Tout ceci pour détenir son propre code ISIN, c’est un peu surfait et c’est clairement une erreur.

Club deal : avec 100.000 euros, vous aurez accès à des investissements à forts rendements, attractifs, proche des 20% bruts annuels. Avec de tels rendements potentiels, la prise de risques est évidemment très élevée. Ce seront par exemple des projets immobiliers, achat d’immeuble locatif, avec un crédit de plusieurs millions d’euros, contracté par la société dont vous serez porteur de parts. Votre responsabilité sur le crédit ne sera pas engagée, mais votre capital le sera pleinement. L’horizon de placement est généralement court, de 24 à 48 mois. Il s’agit d’acheter un immeuble, d’effectuer des travaux, de faire grimper le chiffre d’affaires (hausses des loyers après rénovation), pour revendre le bien à un prix plus élevé. Ce type d’investissement a fait la fortune de nombreux investisseurs, et évidemment, l’essentiel de ces investissements ne se tiennent pas en France. Le risque de change étant un risque supplémentaire. Le hic étant que si vous ne disposez "que" de 100.000 euros, placer toute votre fortune sur un seul projet de ce type serait prendre un risque inconsidéré.

Et le Luxembourg ? : Cela frise le ridicule. Les offres financières proposées au Luxembourg (assurance vie ou compte titres) ne sont pas attractives. Les frais de gestion sont élevés. L’attrape marketing repose essentiellement sur la peur des investisseurs français de se voir spolier leur capital en assurance vie, cette fameuse loi sur le blocage des fonds euros auprès des assureurs français, en cas de risque systémique, le fonds de garantie des assurances, insuffisamment capitalisé, etc. La peur fait vendre. Et pourtant, cela n’a pas empêché un assureur luxembourgeois de faire faillite récemment, plongeant 20.000 épargnants français dans l’incertitude. L’arroseur arrosé.

Si vous ne souhaitez pas gérer votre capital, le mieux serait alors dans ce cas de le confier à un professionnel, sans frais, en gestion sous mandat, avec un niveau de pertes financières maximale, correspondante à votre profil d’investisseur (soit 12% pour un profil dynamique) avec une rémunération basée uniquement sur les performances positives. Le bon deal serait celui-là.

Erreur n° 2️⃣ : 100% sur le PEA, all-in !

Si le PEA est l’enveloppe à détenir absolument, placer l’intégralité de son capital sur le PEA est une mauvaise idée. Cela signifie que l’épargnant est investi soit à 100% en actions, soit via des ETF synthétiques sensés répliquer les variations d’un indice de référence, ou pis encore, via des ETF sensés répliqués un actif financier tout autre (matière première par exemple). Dans tous les cas, ce n’est pas une gestion saine des risques, pour un amateur de poker, ce serait de faire du All-In. Une répartition entre plusieurs enveloppes, dont PEA et assurance vie seraient les piliers semble plus adapté.

Selon l’horizon de placement, le terme et l’objectif visé, l’allocation à effectuer peut sensiblement varier. Le PEA restera l’enveloppe principale, avec une partie importante en actions, soit près de 80% . Vous pouvez retrouvez des allocations types en fonction du montant à placer et de votre horizon de placement.

Erreur n° 3️⃣ : Diversification à outrance, une multiplication des risques

L’investissement façon puzzle, c’est à dire multiplier les lignes et les produits financiers afin de réduire ses risques, c’est également une erreur ! Plus un portefeuille est diversifié et plus la probabilité qu’au moins une ligne soit en détresse augmente. La réduction des risques ne s’effectue pas en multipliant les lignes et/ou les supports d’investissements, au contraire. Ne pas mettre tous ses œufs dans le même panier ne veut pas dire qu’il faille mettre un œuf à chaque fois à chaque endroit. La réduction de l’impact des risques ne s’effectue alors que parce que le montant investi sur chacune des lignes est plus faible. Mais le risque global du portefeuille, qu’au moins un investissement parte en défaut, est bien plus élevé.

Le nombre de lignes à ne pas dépasser n’est pas figé, mais chaque ligne doit être suffisamment conséquente afin de pouvoir réaliser les gains sans frottement de frais. Ainsi, pour un PEA, chaque ligne actions d’un montant autour de 10.000 euros semble adéquate, entre 5 et 7 lignes sur un PEA, guère davantage.

Erreur n° 4️⃣ : Immobilier locatif, vivre d’espoir et de taxes à payer...

Avec un capital de 100.000 euros à investir, nombre de Français seraient tentés d’investir dans un bien immobilier afin de le louer. Voire de contracter un crédit afin d’acquérir un bien sensiblement plus grand. Malheureusement, en France, le rendement en immobilier locatif est trop faible. Les contraintes sont trop nombreuses, plafonnement des loyers, fiscalité, DPE, les frais de copropriété deviennent insupportables, la taxe foncière ne cesse de grimper, etc. Et la hausse des prix de l’immobilier n’est désormais plus un facteur d’encouragement, puisque les prix peuvent stagner, voire baisser. Reste une alternative, investir dans l’immobilier via les SCPI.

En direct, pourquoi pas. En optant pour des SCPI qui servent des rendements attractifs. Mais attention toutefois de ne pas succomber à un piège alléchant pour certains, tenter l’aventure des SCPI à crédit. Actuellement, une bien mauvaise idée. Investir en SCPI à crédit procure d’excellents bénéfices... À votre intermédiaire financier, pas à vous. Lui, ne prend aucun risque, mais empoche des commissions à tous les étages (1% sur votre crédit, commission sur votre souscription, commissions sur votre encours) . C’est pourquoi si vous souhaitez investir en SCPI avec un financement à crédit, passez impérativement par un CGP indépendant, qui sera obligé de vous reverser les commissions. Même en payant une facture d’honoraire de 500 euros, vous serez encore largement gagnant.

Si investir sur des SCPI est une piste à étudier sérieusement (potentiellement en démembrement si un intérêt patrimonial existe réellement), en profiter pour souscrire un crédit (lombard ou classique) afin d’augmenter le capital investi, cet effet de "levier" du crédit, si souvent avancé, représente une prise de risque importante. Actuellement, l’écart entre les taux de crédit et les rendements nets des SCPI étant si faible que le jeu n’en vaut pas la chandelle. Même si le rendement de ce type d’investissement ne dépend pas directement de la différence entre ces deux taux, c’est bien plus complexe que cela, cela reste tout de même une indication qui fait sens.

Sans couverture financière importante, c’est à dire des revenus récurrents permettant de solder rapidement ce type d’investissement partant en vrille (chute du prix des parts de SCPI), l’investisseur dynamique pourrait se contenter a sans doute mieux à réaliser que de souscrire un crédit pour investir.

Erreur n° 5️⃣ : Défiscalisation à fonds perdus

Le cas échéant, disposer de fonds importants pour investir dans des dispositifs permettant d’obtenir une réduction conséquente d’impôt sur le revenu est tentant. Mais attention de ne pas tomber dans le piège des dispositifs défiscalisant à fonds perdus ! Cela paraît irrationnel, et pourtant de nombreux CGP conseillent encore (de fortes commissions étant à la clé) à leurs clients d’investir dans ces dispositifs, à l’instar du Girardin industriel. Les fonds versés seront perdus, mais comme la réduction d’impôt obtenue est supérieure au montant versé, comptablement, cela peut apparaître aux yeux de certains comme une opportunité attractive. Dommage, il existe pourtant bien d’autres moyens de réduire ses impôts sans pour autant investir à perte (participation au capital de société par exemple).

Erreur n° 6️⃣ : Effets de levier et retours de bâton

Une nième solution invoquée régulièrement par les piètres conseillers sont de s’ouvrir aux risques, largement. Ce capital conséquent de 100.000 euros permettrait quelques égarements sur des investissements gambling, type produits à effet de levier. Que ce soit via des ETF à effet de levier, des CFD, des PERPs, ou tout autre produit dérivé, le fait de détenir 100.000 euros n’a strictement rien à voir. Soit vous êtes un trader souhaitant miser sur votre propre talent à gagner plus souvent que les autres (l’essentiel des produits dérivés sont des jeux à somme nulle, ce que l’un gagne, un autre l’a perdu), et vous n’avez pas à lire ce genre d’article, soit vous êtes un investisseur qui ne souhaite pas passer vos journées derrière vos écrans, et alors vous suivez ce qui fonctionne pour la majorité des investisseurs, en adoptant une allocation raisonnée pour votre horizon d’investissement. Et si vous souhaitez vous amuser, avec 2000 ou 3000 euros sur des produits dérivés, allez-y, mais à part de votre capital. Ne mélangez pas tout. Le trading est de très courte durée (la journée), l’investissement est de longue durée, plusieurs années.

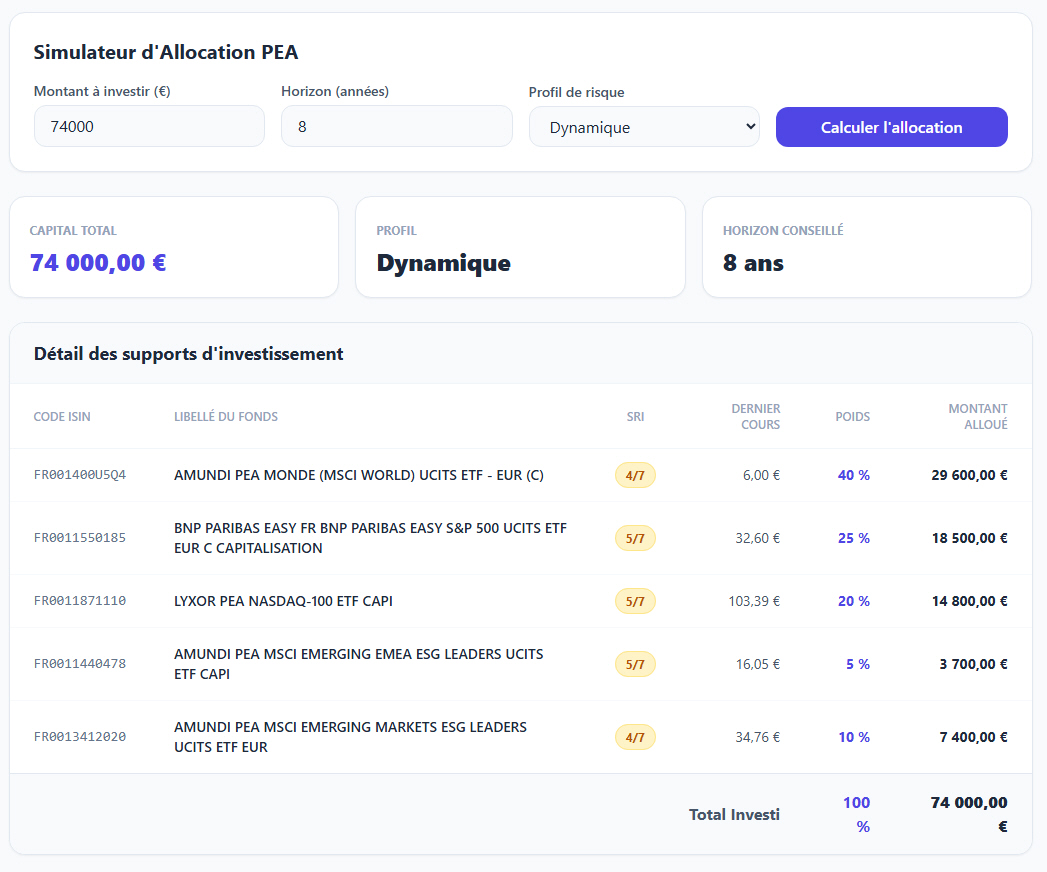

Exemple d’allocation

Lister les points qui nous paraissent des erreurs, c’est bien. La critique est facile, mais l’art est difficile. Restons donc positifs, où placer 100.000 euros ? Sachant que nous nous plaçons dans le cas où l’épargnant possède d’autres avoirs que ces 100.000 euros, mais n’est pas pour autant éligible aux offres des banques privées (capital supérieur à 500.000 euros par exemple).

Pour ce faire, comme habituellement, un mini simulateur, sans prétention, a été créé. Il permet de voir un exemple d’allocation d’actifs. Les paramètres en entrée (montant, profil d’investisseur et horizon de placement) sont évidemment modifiables.

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€Simulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur