Immobilier en 2020 : pourquoi cela pourrait coincer bien plus rapidement que prévu ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Avec la remontée des taux des crédits immobiliers sur janvier et la baisse mécanique des taux de l’usure, les banques pourraient bien réduire drastiquement le nombre de leurs crédits octroyés dans les semaines à venir. Le marché de l’immobilier pourrait se bloquer... Et les prix commencer à descendre.

Sommaire de l'article

Vousfinancer fait le tour d’horizon des perspectives pour l’année 2020. Et comme de nombreux professionnels, VousFinancer reste prudent, au contraire de la FNAIM, largement optimiste pour le marché immobilier en 2020.

Hausse des taux de crédit, baisse des taux d’usure : ça va coincer en 2020 !

Après une année 2019 marquée par une forte hausse de la production de crédit, les banques ont entamé une légère remontée des taux qui semble se confirmer début 2020. Compte-tenu de la nouvelle baisse des taux de l’usure depuis le 1er janvier 2020, une hausse des taux pourrait exclure mécaniquement du marché de nombreux emprunteurs... Quel sera l’impact des recommandations formulées par le Haut conseil de stabilité financière sur la politique commerciale des banques ? Vousfinancer fait le tour d’horizon des perspectives pour l’année 2020.

Hausses de taux dans les banques en janvier 2020

En ce début d’année 2020, et dans la lignée des derniers mois de 2019, on constate à nouveau quelques remontées de taux, de l’ordre de 0,10 % en moyenne mais jusqu’à 0,20 % pour certaines banques. Deux banques nationales ont augmenté leurs taux de 0,10 %. Pour l’une des deux c’est la 3ème hausses consécutives, depuis novembre, soit une hausse de 0,25 % au total en 3 mois. Les taux moyens sont actuellement de 1,10 % sur 15 ans, 1,30 % sur 20 ans et 1,50 % sur 25 ans.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

« Après un nombre de transactions record, les banques s’attendent à un atterrissage du marché immobilier, qui devrait néanmoins rester dynamique. Elles conservent des objectifs de production élevés mais en retrait par rapport à la production 2019 qui a largement dépassé ceux qu’elles s’étaient fixé. En outre, les délais de traitement restent encore longs et certaines banques augmentent leurs taux à la fois pour apurer leur stock de dossiers et pour dégager davantage de rentabilité. Toutefois, pour les profils les plus convoités, ces hausses de taux ne sont pas toujours appliquées et il existe encore des marges de négociations sur les taux, bien qu’elles soient actuellement plus faibles que mi-2019. Il est donc trop tôt pour parler de véritable remontée, et la tendance peut encore s’inverser, en fonction de la conjoncture de ce début d’année » analyse Sandrine Allonier, porte-parole de Vousfinancer.

Mauvaise nouvelle pour les emprunteurs

Les taux de l’usure pour les crédits immobiliers ont à nouveau baissé au 1er janvier 2020, de 0,15 % en moyenne. Le taux (ou le seuil) de l’usure est le taux annuel effectif global (TAEG) maximal auquel une banque peut accorder un prêt (taux incluant tous les frais : de dossier, de courtage, d’assurance, de garantie et même de tenue compte). Chaque trimestre, la Banque de France collecte les taux moyens effectivement pratiqués auprès d’un large échantillon d’établissements de crédit. Ces taux, augmentés d’une marge d’un tiers, établissent les seuils de l’usure - en fonction des durées de prêt - valables pour le trimestre suivant.

« Il y a un écart de 3 mois entre les taux qui servent de base pour déterminer l’usure et les conditions proposées par les banques et c’est cela qui pose problème. Ainsi le taux de l’usure des prêts immobiliers a nouveau baissé en janvier de 0,15 % alors que les banques augmentent actuellement leurs taux de 0,10 % en moyenne. En période de remontée des taux, il y a un risque d’effet ciseau et d’exclusion du crédit de certains emprunteurs qui se voient refuser leurs prêts au motif que le taux dépasse celui de l’usure » explique Jérôme Robin, directeur général de Vousfinancer.

| Taux d'usure pour les particuliers (applicables en T3 2026) (1) | |

|---|---|

| Crédits de tresorerie (inférieurs à 75.000€) | |

| Taux d'usure crédit de moins de 3.000€ | 23.53% |

| Taux d'usure crédit de moins de 6.000€ | 15.67% |

| Taux d'usure crédit de moins de 75.000€ | 8.56% |

| Crédits immobiliers (Plus de 75.000€) | |

| Taux d'usure crédit d'une durée de moins de 10 ans | 4.07% |

| Taux d'usure crédit d'une durée de moins de 20 ans | 4.57% |

| Taux d'usure crédit d'une durée de 20 ans et plus | 5.29% |

| Taux d'usure crédit relais | 6.39% |

| Taux d'usure crédit à taux variable | 5.28% |

(1) source des taux : Banque de France | |

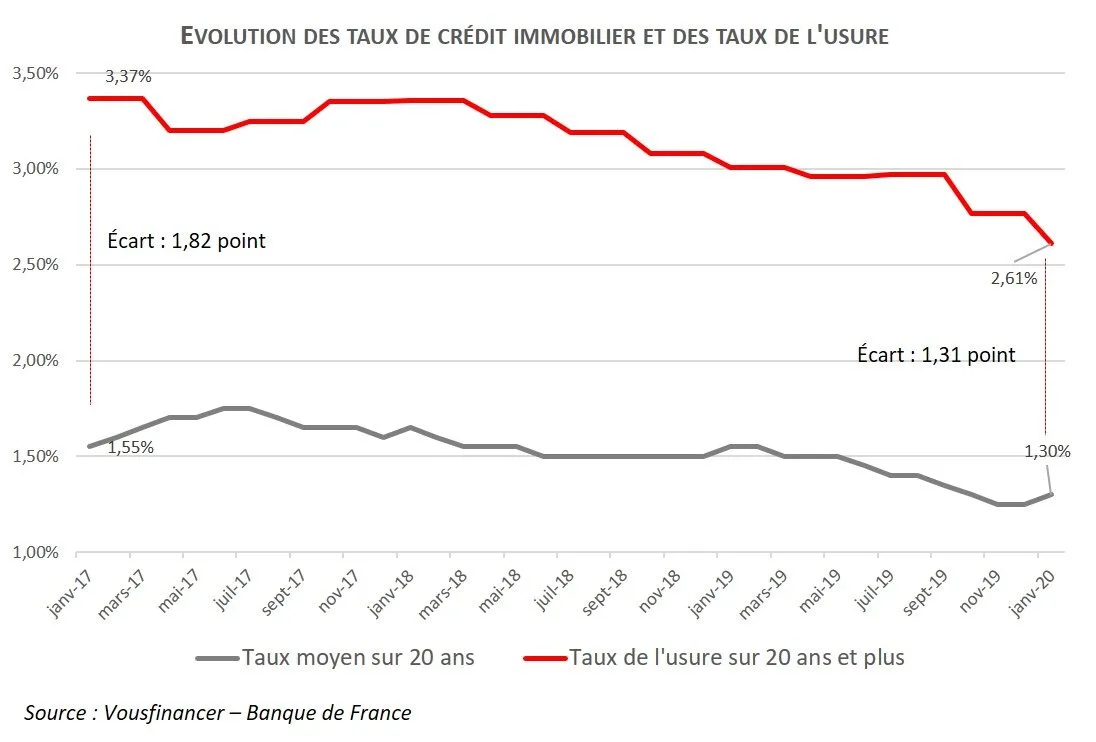

Sur des durées de 20 ans et plus, le taux de l’usure a baissé de 0,16 % au 1er janvier… Au total, il a baissé de 0,76 % depuis janvier 2017, alors même que les taux nominaux moyens sur 20 ans n’ont baissé que de 0,25 %, soit 3 fois moins ! C’est cette baisse de l’écart entre les taux effectivement pratiqués et les taux de l’usure qui conduit à l’exclusion de certains emprunteurs du marché…

En effet, dans le contexte actuel de légère remontée à la fois des taux nominaux et des frais de dossiers, le dépassement du taux de l’usure est de plus en plus fréquent, notamment pour les montants de prêts élevés (car les frais sont proportionnels), les profils les plus fragiles qui ont un taux plus élevé ou ceux qui ont un problème de santé. « On assiste actuellement à de légères hausses de taux mais aussi à des augmentations des frais de dossiers qui peuvent atteindre désormais 1 % du montant emprunté dans certaines banques… C’est donc la double peine pour les emprunteurs, qui voient le cout de leur crédit augmenter mais surtout leur TAEG, avec un risque plus élevé d’atteindre le taux d’usure en particulier pour les profils les plus fragiles qui ont des taux plus élevés… » explique Jérôme Robin, directeur général de Vousfinancer.

Pour une modification du calcul des taux de l’usure ?

Si dans le calcul des taux d’usure, la marge d’un tiers ajoutée aux taux effectifs a justement pour objectif de ne pas pénaliser les emprunteurs les plus risqués, cette règle ne prend toutefois pas suffisamment en compte les différents profils d’emprunteurs. Par exemple, dans certaines banques, selon les profils, les taux sur 20 ans vont de 1 % à 1,80 %, soit un TAEG qui peut largement dépasser les 2,61 % en incluant tous les frais ou en cas d’assurance avec surprime… Les emprunteurs les plus risqués en termes de santé (sénior, risques aggravés) sont ainsi les plus pénalisés, leurs taux dépassant fréquemment le seuil de l’usure en raison du poids très important de l’assurance dans le TAEG.

Vers une modification des marges

C’est pourquoi l’Apic, Association Professionnelle des intermédiaires en crédits, préconise que cette marge d’un tiers soit d’au minimum 150 à 200 points de base, contre 65 points seulement actuellement. Ainsi avec des taux effectifs sur 20 ans et plus calculés à 1,96 % par la Banque de France le taux de l’usure serait de 3,46 % en appliquant une marge de 150 points, au lieu de 2,61 % actuellement.

Sélection des meilleures propositions en matière de crédits immobiliers

Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ?

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : taux d’effort de 33% maximum respecté et durée plafond de 25 ans recommandée

Afin de protéger les banques tout comme les consommateurs, le Haut conseil de stabilité financière (HCSF) recommande (...)

Crédit immobilier : de nouvelles conditions en vue, afin de préserver les banques

Le HCSF s’inquiète pour l’avenir des banques. Cet environnement de taux négatifs semble être durable, et la faiblesse (...)

Crédit immobilier : le calme avant la tempête ?

Alors que l’inflation fait son retour, les taux courts se redressent lentement, mais surement. De leur côté les taux (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur