Regroupement de crédits : la concurrence toujours rude entre les banques

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Certes, la part des opérations de regroupement de crédits dans la production globale de prêts accordés aux particuliers recule depuis quelques mois, mais avec la baisse continue des taux d’intérêt, la concurrence entre les banques s’intensifie autour de cette opération bancaire.

Sommaire de l'article

Les prêteurs de nouveau à l’offensive sur les taux d’intérêt

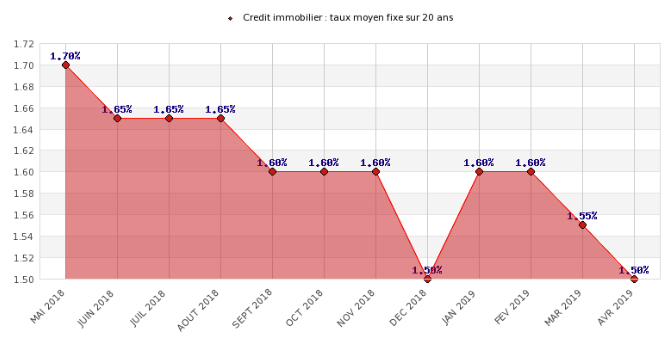

Selon les réseaux d’intermédiaires bancaires, les taux d’intérêt des prêts immobiliers accordés aux particuliers ont reculé de 10 points de base au premier trimestre 2019. Un recul assez inédit à cette période de l’année ou les établissements bancaires sont traditionnellement attentistes. Ils en profitent même souvent pour réajuster leurs barèmes à la hausse, comme ce fut le cas en 2018.

Il faut savoir que les prêteurs ont toujours la volonté de faciliter l’accès au prêt et d’accroître leur part de marché. Cela passe, de plus en plus, par la proposition des offres inédites pour les opérations de regroupement de crédits.

En fait, si cette opération permet à un tenant d’un ou plusieurs crédits en cours de réduire considérablement son taux d’endettement, de financer de nouveaux projets ou encore de réduire le coût global de ses crédits en cours, elle est aussi avantageuse pour les banques qui peuvent améliorer leur part de marché avec des offres de financement battant toute concurrence.

A savoir que malgré la tendance baissière des taux, la demande de prêt à l’habitat n’a pas été aussi bonne qu’espéré. De ce fait, afin de satisfaire leurs objectifs commerciaux très ambitieux, les banques ont décidé de capter davantage de ménages déjà endettés avec des offres attractives, voire inédites, de regroupement de prêts.

Regroupement de crédit : le moment est idéal

En seulement 3 ans, le marché du financement à l’habitat a affiché des barèmes inédits, favorisant l’accès à la propriété à de nombreux ménages, notamment les primo-accédants et les foyers modestes. Même si les taux d’intérêt avaient légèrement progressé après le record de novembre 2016 : 1,31 % en moyenne (hors assurance), la tendance à la baisse a résisté et se poursuit encore.

Si les taux d’intérêt bas incitent les Français à investir dans la pierre, il faut savoir que le contexte actuel est aussi propice au regroupement de crédits, sachant que les emprunteurs disposent de plusieurs possibilités : soit, ils sollicitent une ou plusieurs banques afin de comparer les différentes offres, soit ils font appel à un intermédiaire bancaire spécialisé dans le regroupement de crédit comme Solutis.

En fait, ce dernier est mandaté par plusieurs établissements bancaires, ce qui lui permet de proposer à ses clients les meilleures offres de financement en vigueur. Dans la période actuelle marquée par une concurrence de plus en plus forte entre les banques, passer par un courtier spécialisé permet aussi de ne pas perdre un temps fou pour dénicher les meilleures opportunités.

Quels intérêts de faire un regroupement de prêt ?

Permettant de rassembler plusieurs crédits de différentes natures (immobilier, consommation) en un seul et uniquement emprunt à mensualité réduite et conforme à la situation financière et aux budgets de l’emprunteur, le regroupement de crédits, encouragé par des taux bas, est devenu très populaire en France ces dernières années.

Il permet à un emprunteur de réadapter les charges de ses crédits à sa capacité réelle de remboursement, de réorganiser durablement sa situation financière avec un seul interlocuteur, une seule échéance réduite et adaptée.

En outre, le regroupement de crédits permet également de revoir les conditions initiales de son contrat d’assurance emprunteur et d’opter pour des garanties adaptées à ses besoins.

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur