Hausse des taux d’usure : un facteur de blocage supplémentaire pour le marché de l’immobilier en 2019

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Le marché de l’immobilier est attendu au tournant en 2019. La remontée des taux d’intérêts devrait donner un coup d’arrêt et provoquer un retournement du marché. C’est du moins l’attente de nombreux experts. En cas de tensions sur les taux de refinancement ou les taux d’emprunt d’Etat, les banques pourraient être obligées de répercuter ces hausses sur leurs grilles de taux, provoquant ainsi, avec 3 mois de décalage, une remontée du taux d’usure, excluant de fait tous les emprunteurs dont le dossier n’est pas suffisamment solide. Encore moins d’acheteurs sur le marché, c’est une baisse des prix renforcée.

Sommaire de l'article

Exclusion du marché de l’immobilier d’une partie des emprunteurs

Le courtier en crédits immobiliers VousFinancer soulève un point important dans son baromètre sur les taux de décembre 2018. La probable hausse du taux d’usure courant 2019 devrait apporter un élément supplémentaire jouant en défaveur du marché de l’immobilier, en poussant sur la touche tous les emprunteurs dont le taux proposé par la banque serait au-dessus du taux de l’usure.

Le TAEG limité par le taux d’usure

Le taux annuel effectif global (TAEG) du prêt ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garanties obligatoires et frais de tenue compte (article R. 314-11 du code de la consommation).

Taux d’usure, une limite de protection pour les emprunteurs

Afin de protéger les emprunteurs et d’interdire l’octroi de prêt à des conditions « hors marché », il existe un « taux de l’usure » au-delà duquel il est interdit pour un établissement de prêter sous peine de subir des poursuites judiciaires. Si le principe d’un taux plafond est théoriquement favorable au consommateur, dans le contexte actuel de taux nominaux très bas, avec un risque de remontée à court ou moyen terme, son calcul pose aujourd’hui problème.

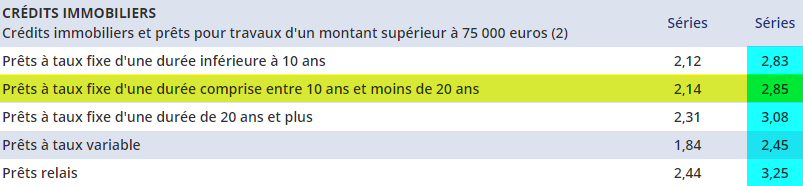

Ce taux à ne pas dépasser est calculé par la Banque de France à partir de la moyenne des taux d’intérêts effectivement pratiqués par les établissements prêteurs durant le trimestre précédent, augmenté d’un tiers. Ainsi, ces dernières années, et notamment depuis 2 ans, sous l’effet de la baisse globale des taux de crédit immobilier, le taux d’usure n’a cessé de diminuer, passant pour les prêts immobiliers d’une durée de 10 ans à moins de 20 ans de 3,35 % début 2017 à 2,85 % actuellement - soit une baisse de 0,50 % - et de 3,37 % à 3,08 % pour les crédits immobiliers de 20 ans ou plus, soit un recul de 0,30 % quand dans le même temps les taux moyens nominaux de crédit sont restés quasi-stables (passant de 1,55 % début 2017 à 1,50 % actuellement).

Taux de l’usure au plus bas

Les taux de l’usure ont baissé plus fortement que les taux moyens qui sont restés stables masquant de forts écarts de taux selon les profils. Le seuil de l’usure impacte ainsi davantage les profils les plus « risqués » : ceux qui ont les revenus les plus bas et qui obtiennent des taux plus élevés… Dans certaines banques selon les profils les taux sur 20 ans vont de 1,3 % à 2,30 %... soit un TAEG qui peut largement dépasser les 3,08 % en incluant tous les frais ou en cas d’assurance avec surprime…

Si la marge d’un tiers ajoutée aux taux effectifs a justement pour objectif de ne pas pénaliser les emprunteurs les plus risqués, cette règle ne prend pas en compte les différents profils d’emprunteurs et notamment les plus risqués en termes de santé (senior, risques aggravés) dont les taux dépassent fréquemment le seuil de l’usure. A cela s’ajoute aussi le fait que la fin de l’exonération de taxe sur la garantie décès des contrats d’assurance emprunteur va en renchérir le coût, impactant - certes faiblement - là encore le TAEG…

Le niveau actuel du taux d’usure a donc des conséquences importantes :

- Exclusion de certains emprunteurs, notamment les plus risqués, qui voient leur crédit refusé. Cela peut notamment être le cas lors d’un crédit achat-revente ou les taux sont plus hauts et pour lesquels la somme assurée est élevée en attendant le remboursement partiel au moment de la revente, ce qui pèse le TAEG.

- Nécessité pour certains emprunteurs seniors d’acheter sans assurance (lorsque cela est possible) pour ne pas dépasser le taux d’usure

- Baisse des honoraires de courtage pour ne pas peser sur le TAEG

- Obligation pour les banques de limiter les hausses des taux et choix d’augmenter à la place les frais de dossier par exemple ou frais de tenue de compte qui pénalise aussi les emprunteurs…

« Pour l’instant, la forte concurrence interbancaire et la faiblesse des seuils de l’usure limitent la remontée des taux de crédit… mais en cas de tensions sur les taux de refinancement ou les taux d’emprunt d’Etat les banques pourraient être obligées de répercuter ces hausses sur leurs grilles de taux… Une remontée qui serait prise en compte avec 3 mois de décalage dans le calcul du taux d’usure, engendrant ainsi un effet ciseau défavorable pour de nombreux emprunteurs qui dépasseraient mécaniquement ce taux… c’est l’un des facteurs qui pourrait pénaliser le marché immobilier en 2019 » conclut Jérôme Robin, directeur général de Vousfinancer.

| Durées de crédit | Taux moyens | ||

|---|---|---|---|

| 7 ans | 3,85 % | ||

| 10 ans | 4,05 % | ||

| 15 ans | 3,95 % | ||

| 20 ans | 4,07 % | ||

| 25 ans | 4,30 % | ||

| (*) Mise à jour effectuée le 01/07/2026 . Taux hors assurance obligatoire et optionnelle. Taux moyens de marché (avec 20% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : hausses de taux limitées en décembre, lentement mais surement

Des hausses de taux de crédits immobiliers restent très modestes en décembre : de 5 à 10 points de base seulement, (...)

Budget : le Sénat adopte des exonérations à l’IFI pour les biens immobiliers à loyers très social

Le Sénat à majorité de droite a adopté mercredi, contre l’avis du gouvernement, des exonérations à l’Impôt sur la fortune (...)

Immobilier en France : la bulle financière portant sur l’immobilier d’entreprise pourrait bien éclater prévient la Banque de France

Les montants introduits dans l’immobilier par les grands investisseurs, c’est-à-dire en excluant les ménages, ont (...)

Immobilier : baisse des prix dans l’ancien, ça commence... Et cela devrait continuer

La dernière publication du baromètre des prix de l’immobilier LPI-SeLoger est sans appel : baisse de -0.81% des prix (...)

Crédit immobilier, éco-PTZ : des arnaques de plus en plus nombreuses

L’activité consistant à recueillir des informations afin de vous proposer un crédit immobilier, ou un écoPTZ, ou (...)

Perspectives de l’Union Bancaire Privée pour 2019 : opportunités et menaces dans un monde désynchronisé

Alors qu’un certain nombre de signaux laissent envisager une bonne tenue des marchés en 2019, la fragmentation de (...)

Quels placements choisir en 2019 ?

Immobilier, Fonds euros, Assurance-vie, PEA, Livret A, épargne retraite... Tous les placements passés en revue, (...)

Immobilier : la confiance des Français est en berne, le pessimisme l’emporte

L’étude Ifop réalisée pour Cafpi au mois d’octobre confirme la baisse sensible de confiance des Français dans le marché (...)

Crédits immobiliers à fin 2018 : record historique de la durée moyenne d’emprunt, 226 mois, soit 10 mois de plus qu’en 2017

C’est un risque majeur pour le marché de l’immobilier. La faiblesse des taux d’intérêts permet aux acheteurs de (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur