Crédit immobilier : hausses de taux limitées en décembre, lentement mais surement

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Des hausses de taux de crédits immobiliers restent très modestes en décembre : de 5 à 10 points de base seulement, selon le courtier en crédits immobiliers Vousfinancer. Rien de bien méchant. Mais la tendance de fond se confirme, et l’inflation restant plus vive que les taux d’intérêts actuels.

Sommaire de l'article

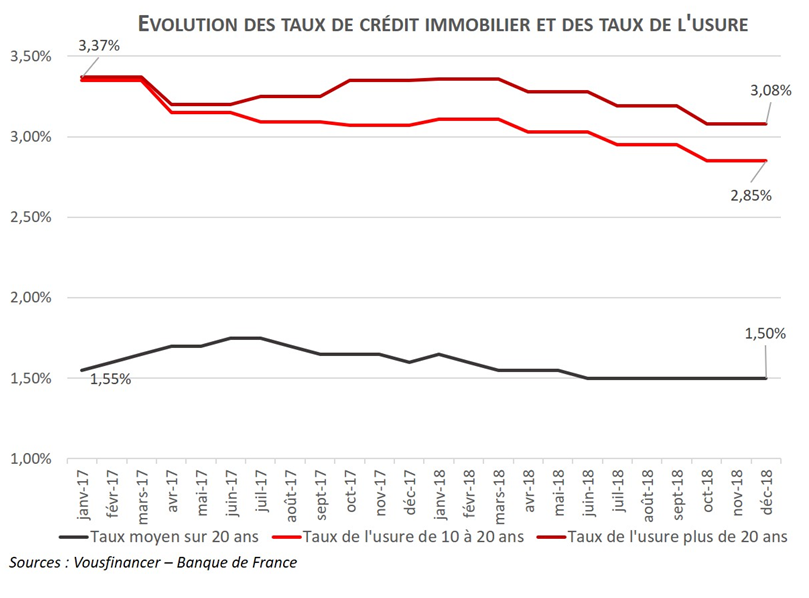

Quelques hausses de taux en décembre et quelques baisses

En décembre, certaines banques ont remonté leurs taux de crédit comme d’autres l’avaient déjà fait en décembre, mais de façon limitée. Par ailleurs, on assiste également à nouveau à quelques baisses de taux, mais modérées également… Dans ce contexte, les écarts de taux selon les profils se creusent et le niveau des taux d’usure devient de plus en plus problématique pour certaines catégories d’emprunteurs… Si une remontée des taux se confirme en 2019, de plus en plus d’acquéreurs potentiels pourraient se voir refuser leur crédit, comme c’est déjà d’ailleurs le cas parfois pour les plus risqués et les seniors pour lesquels le taux d’assurance impacte trop fortement le taux annuel effectif global (TAEG).

| Durées de crédit | Taux moyens | ||

|---|---|---|---|

| 7 ans | 3,85 % | ||

| 10 ans | 4,05 % | ||

| 15 ans | 3,95 % | ||

| 20 ans | 4,07 % | ||

| 25 ans | 4,30 % | ||

| (*) Mise à jour effectuée le 01/07/2026 . Taux hors assurance obligatoire et optionnelle. Taux moyens de marché (avec 20% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Quelques hausses de taux limitées en décembre, de 0,05 % à 0,10%

En décembre, dans la lignée du mois de novembre, on assiste à nouveau à quelques remontées de taux mais limitées, de 0,02 à 0,10 % selon les banques et les durées de prêt. D’autres banques appliquent encore des baisses de taux, dans les mêmes proportions, afin de commencer l’année 2019 avec des conditions attractives et capter ainsi des parts de marché dès le début de l’année. « En affichant des remontées de taux différentes selon les profils d’emprunteurs et les durées de prêt, les banques ciblent ainsi leur clientèle préférentielle… De la même façon certaines baissent leurs taux pour les jeunes uniquement, avec une volonté de capter des primo-accédants, avec un profil évolutif de préférence… A ce jour, la concurrence interbancaire restant très forte, ces hausses de taux affichées n’ont quasiment pas d’impact pour les emprunteurs qui ont un bon profil… » explique Sandrine Allonier, porte-parole de Vousfinancer.

Ainsi globalement, les baisses compensant les hausses, le taux moyens restent stables à 1,30 % sur 15 ans, 1,50 % sur 20 ans et 1,70 % sur 25 ans. Les taux planchers restent toujours très bas à 0,80 % sur 15 ans, 0,95 % sur 20 ans et 1,30 % sur 25 ans pour les meilleurs profils.

Sur le même sujet

Hausse des taux d’usure : un facteur de blocage supplémentaire pour le marché de l’immobilier en 2019

Le marché de l’immobilier est attendu au tournant en 2019. La remontée des taux d’intérêts devrait donner un coup d’arrêt (...)

Immobilier : la confiance des Français est en berne, le pessimisme l’emporte

L’étude Ifop réalisée pour Cafpi au mois d’octobre confirme la baisse sensible de confiance des Français dans le marché (...)

Crédit immobilier : taux fixe record de seulement 0.20% sur 7 ans (hors assurance)

Alors que l’inflation en rythme annuel est actuellement de 1.30% (février 2019), emprunter à un taux de seulement (...)

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€Simulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur