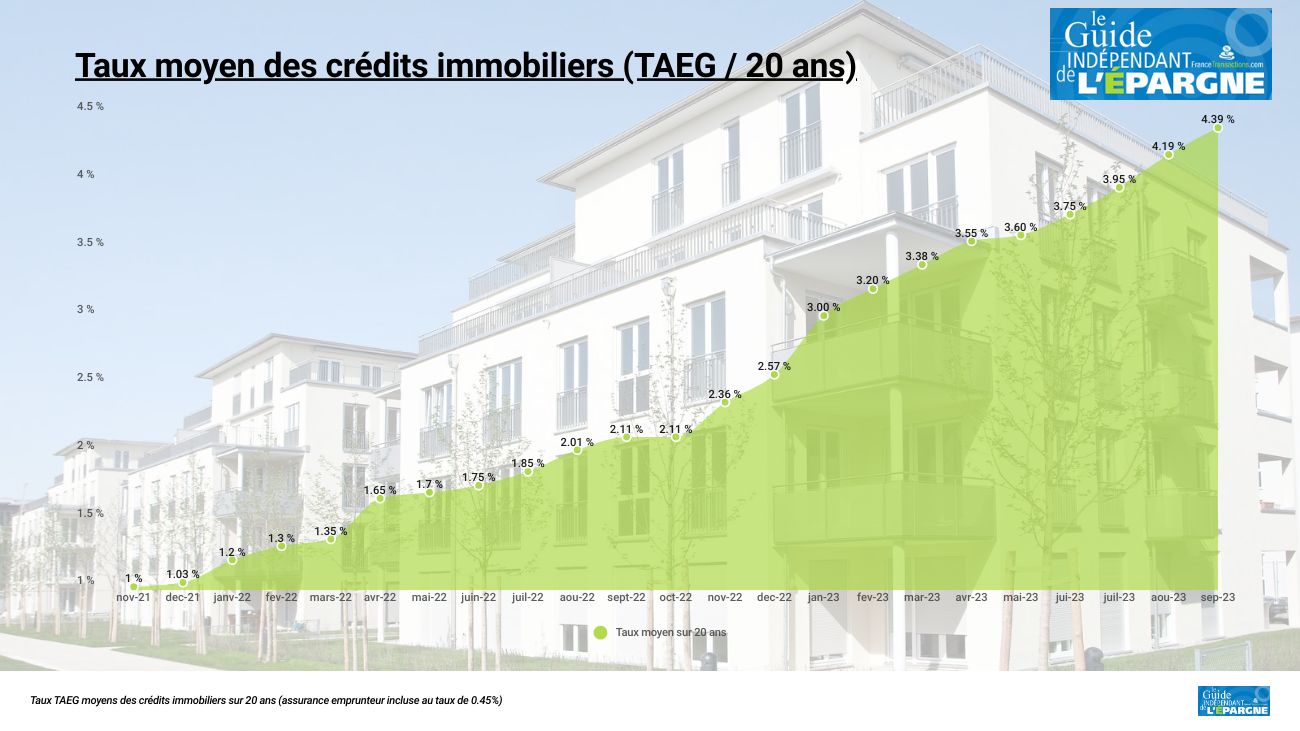

Crédit immobilier : taux hors assurance désormais au-delà des 4% en septembre, hausse moyenne de + 0.2 %

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Les taux des crédits immobiliers continuent de grimper, l’apport demandé également. Le seuil de l’usure désormais à 5.56 % dès le 1er septembre.

Sommaire de l'article

Rentrée 2023 : les taux grimpent encore de 20 points de base

L’été est une période toujours particulière pour les barèmes bancaires. Ainsi, CAFPI observe qu’ils sont stables par rapport au mois dernier. En effet, la plupart de nos partenaires bancaires maintiennent leurs barèmes d’août pour une grande partie du mois de septembre. Ce qui permet aux profils d’emprunteurs aux revenus les plus importants d’obtenir, dans certaines régions, des taux très attractifs encore en-dessous de 4% : 3,30% sur 15 ans, 3,49% sur 20 ans et 3,58% sur 25 ans. Mais la situation ne va durer. La hausse attendue est de 20 points de base dès la seconde quinzaine de septembre.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Prochaine hausse de taux

La prochaine réunion de la Banque Centrale Européenne (BCE) le 14 septembre prochain nous permettra d’avoir une idée du niveau de taux pour la fin de l’année et l’année prochaine. Cette réunion confirmera-t-elle la récente inflexion de la politique monétaire européenne avec l’arrêt de la remontée des taux directeurs ? Ou suivra-t-elle le chemin d’une nouvelle hausse ? Ce qui est certain c’est que les 8 dernières remontées des taux directeurs réalisées par la BCE ces derniers mois auront pour conséquence de faire culminer les taux d’intérêt autour de 5% dès 2024.

Seuil de l’usure de 5.56 %

Comme tous les mois depuis janvier dernier, les taux d’usure ont été actualisés par la Banque de France. Ainsi, pour les prêts sur 20 ans et plus, les banques peuvent aller jusqu’à 5,56% (+0,23% par rapport à août) pour financer les projets immobiliers de leurs clients. Si la hausse du taux d’usure poursuit son rythme actuel, on pourrait atteindre un taux d’usure (pour les prêts sur 20 ans et plus) au-dessus de 6% dès le mois de décembre prochain.

Septembre, un mois favorable pour les projets

Au vu des dernières hausses des taux, certains gros réseaux bancaires réintègrent dans leur stratégie la distribution de crédit aux particuliers. Il est donc judicieux pour les emprunteurs de lancer ou de relancer leur projet immobilier. Des taux de crédit autour de 4% sont des taux attractifs, rappelons que, dans les années 1980, il était normal d’emprunter à deux chiffres : 17,6% en 1981 à titre d’exemple (source Observatoire Crédit Logement/CSA). Emprunter au-dessus de l’inflation n’est pas non plus une anormalité, à titre d’exemple, dans les années 2000, les taux étaient autour de 5% et l’inflation en dessous de 2% (source Banque de France).

Un apport toujours très élevé demandé

41.250€ d’apport pour obtenir un crédit immobilier de 250.000€. L’apport nécessaire pour obtenir un prêt immobilier a augmenté de façon spectaculaire, selon L’Observatoire Crédit Logement/CSA. Les banques réclament désormais de l’ordre de 30% du montant total de l’emprunt.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur