Loi de finances 2020 : les amendements proposés par le Sénat le 22 novembre

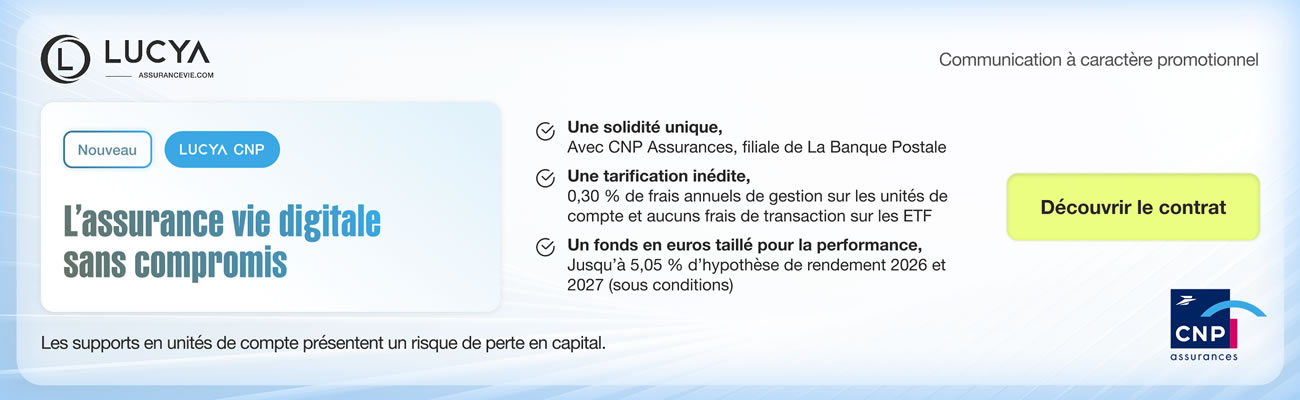

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Vendredi 22 novembre 2019, le Sénat a poursuivi l’examen du projet de loi de finances pour 2020 en séance publique. Voté par l’Assemblée Nationale le 19 novembre en première lecture, la suite de l’examen du projet de loi de finances est inscrite à l’ordre du jour du Sénat du samedi 23 novembre au mardi 10 décembre 2019. Un vote définitif aura alors lieu à l’Assemblée Nationale.

Sommaire de l'article

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Refonte de la fiscalité de l’assurance-vie (loi de finances 2020) : vers la fin de l’avantage successoral dès 2022 ?

Mais qu’ont nos députés dans la tête ? Connaissent-ils au moins l’assurance-vie ? Pas certain. Dans le cadre des (...)

Loi de Finances 2020 : 205 milliards d’euros à emprunter, aucune réduction de dépenses

Le projet de loi de finances pour 2020, qui sera examiné dans l’hémicycle du Sénat à majorité de droite à partir de la (...)

Projet de loi de Finances 2020 (#PLF2020) : réduction d’impôt, taxes, niches fiscales... Tout ce qui va changer

Les grandes lignes du projet de la loi de finances 2020 ont été présentées. Aucune réelle surprise. La baisse de l’impôt (...)

Loi de finances 2020 : IR, taxe d’habitation, LEP, PTZ, Denormandie, droit de partage... Tout ce qui change

La loi de finances 2020 confirme la suppression de la taxe d’habitation, tout comme la réduction d’impôt sur le revenu (...)

Loi de finances 2020 : les articles de loi qui comptent pour vos finances

Le projet de loi de finances 2020, préparé par le Gouvernement et soumis à l’examen du Parlement, prévoit et autorise (...)

Loi de finances 2020 : relèvement du quotient familial et hausse de l’abattement pour les dons

Le Sénat vient de valider la première partie de la loi de finances 2020. Encore de bonnes nouvelles pour le pouvoir (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur