Placez votre argent sans risque ! Sans changer de banque, sans avoir à ouvrir un compte courant Monabanq, le compte rémunéré Rentabilis Monabanq (Crédit Mutuel Alliance Fédérale) est sans contrainte. Totalement gratuit. Le taux proposé est de 5 % brut durant 3 mois, jusqu’à 150.000 € de dépôt. Taux standard de 2 % brut. Totale liberté pour votre capital. Calcul des intérêts au jour le jour. Offre à saisir jusqu’au 30 avril 2024 inclus.

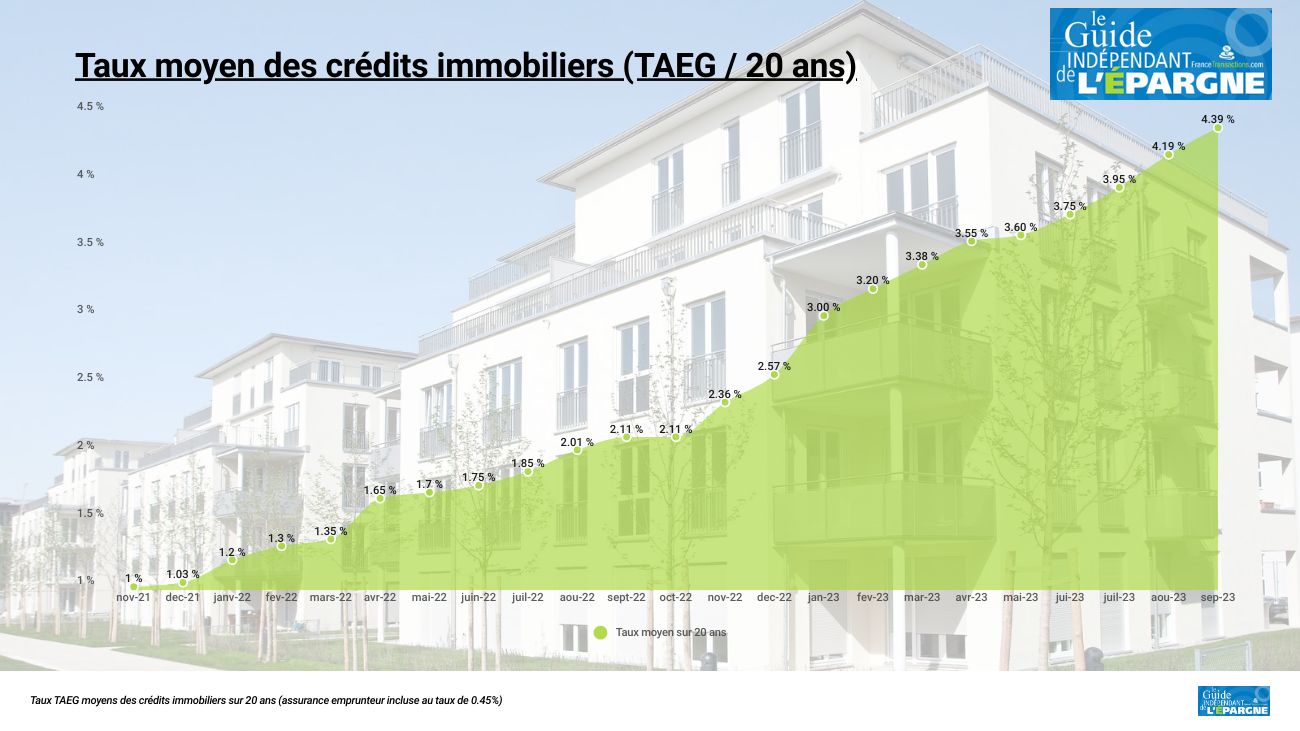

Rentrée 2023 : les taux grimpent encore de 20 points de base

L’été est une période toujours particulière pour les barèmes bancaires. Ainsi, CAFPI observe qu’ils sont stables par rapport au mois dernier. En effet, la plupart de nos partenaires bancaires maintiennent leurs barèmes d’août pour une grande partie du mois de septembre. Ce qui permet aux profils d’emprunteurs aux revenus les plus importants d’obtenir, dans certaines régions, des taux très attractifs encore en-dessous de 4% : 3,30% sur 15 ans, 3,49% sur 20 ans et 3,58% sur 25 ans. Mais la situation ne va durer. La hausse attendue est de 20 points de base dès la seconde quinzaine de septembre.

Taux fixes moyens de marché des crédits immobiliers (TAEG) - Données actualisées au 02/03/2024

Durées de crédit

Taux élevés (15% apport)

Taux moyens (30% apport)

Taux faibles (50% apport)

7 ans

4,24 %

3,95 %

3,15 %

10 ans

4,43 %

4,05 %

3,45 %

15 ans

4,94 %

4,25 %

3,90 %

20 ans

5,24 %

4,40 %

4,10 %

25 ans

5,94 %

4,55 %

4,25 %

(*) Mise à jour effectuée le 02/03/2024 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45%. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

Prochaine hausse de taux

La prochaine réunion de la Banque Centrale Européenne (BCE) le 14 septembre prochain nous permettra d’avoir une idée du niveau de taux pour la fin de l’année et l’année prochaine. Cette réunion confirmera-t-elle la récente inflexion de la politique monétaire européenne avec l’arrêt de la remontée des taux directeurs ? Ou suivra-t-elle le chemin d’une nouvelle hausse ? Ce qui est certain c’est que les 8 dernières remontées des taux directeurs réalisées par la BCE ces derniers mois auront pour conséquence de faire culminer les taux d’intérêt autour de 5% dès 2024.

Comme tous les mois depuis janvier dernier, les taux d’usure ont été actualisés par la Banque de France. Ainsi, pour les prêts sur 20 ans et plus, les banques peuvent aller jusqu’à 5,56% (+0,23% par rapport à août) pour financer les projets immobiliers de leurs clients. Si la hausse du taux d’usure poursuit son rythme actuel, on pourrait atteindre un taux d’usure (pour les prêts sur 20 ans et plus) au-dessus de 6% dès le mois de décembre prochain.

Septembre, un mois favorable pour les projets

Au vu des dernières hausses des taux, certains gros réseaux bancaires réintègrent dans leur stratégie la distribution de crédit aux particuliers. Il est donc judicieux pour les emprunteurs de lancer ou de relancer leur projet immobilier. Des taux de crédit autour de 4% sont des taux attractifs, rappelons que, dans les années 1980, il était normal d’emprunter à deux chiffres : 17,6% en 1981 à titre d’exemple (source Observatoire Crédit Logement/CSA). Emprunter au-dessus de l’inflation n’est pas non plus une anormalité, à titre d’exemple, dans les années 2000, les taux étaient autour de 5% et l’inflation en dessous de 2% (source Banque de France).

Un apport toujours très élevé demandé

41.250€ d’apport pour obtenir un crédit immobilier de 250.000€. L’apport nécessaire pour obtenir un prêt immobilier a augmenté de façon spectaculaire, selon L’Observatoire Crédit Logement/CSA. Les banques réclament désormais de l’ordre de 30% du montant total de l’emprunt.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Carac Épargne Patrimoine (CARAC) Bonification de + 1 % sur le fonds euros CARAC (+ 3.30 % en 2023)

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Les seuils de l’usure définissent le taux maximum d’emprunt au-delà duquel toute proposition de crédit est illégale. Ils permettent de fixer également le taux maximum pour les découverts (...)

Selon l’Observatoire Crédit Logement, le taux moyen des crédits immobiliers ressort à 3.99 % en février 2024. Le coût relatif d’un crédit immobilier reste au-delà des 4 années de revenus, toujours très (...)

Au mois de mars 2024, la baisse des grilles de taux de crédits immobiliers n’évolue que peu sensiblement à la baisse : 10 points de base, largement insuffisante pour relancer le (...)

Emprunter à plus de 6 % sur une durée longue, 20 ans ou plus, cela commence vraiment à devenir délicat. D’autant que l’inflation est en train de se réduire (...)

malgré les alertes financières et les premières faillites")

")

: le taux maximum passe à 5.56 % au 1er septembre 2023")