GARANCE EPARGNE

GARANCE EPARGNE : Offre en vigueur

Suivre les évolutions de ce produit financier

Soyez notifié par email dès qu'une modification de taux ou d'offre est validée.

Activer votre alerte

Entrez votre email pour suivre exclusivement les taux de l'article :

.

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Contrat d’assurance-vie de renom, avec le fonds euros le plus performant du marché sur ces dernières années. GARANCE EPARGNE, offre de bienvenue en vigueur : jusqu'à 1.000€ offerts, sous conditions, à saisir avant le Lundi 31 Août 2026.

Sommaire de l'article

Garance

Mutuelle d’épargne retraite de renom, orientée vers les indépendants, Garance propose néanmoins ses offres à tous. Ainsi, le contrat d’assurance-vie Garance Epargne est commercialisé depuis 2018 auprès de tous les épargnants.

Garance Epargne

Accessible à tous, le montant minimum du versement initial est fixé à 100 euros, réparti et minoré des frais sur versements entre les différents supports choisis par l’adhérent. Pour les versements suivants, l’adhérent peut effectuer des versements libres à tout moment ou des versements programmés suivant un échéancier préétabli. Les versements libres suivants sont d’un montant minimum de 150 euros. Les versements programmés sont d’un montant minimum de 50 euros par mois, 150 euros par trimestre ou 300 euros par semestre. Les versements sont investis par la Mutuelle, selon le choix de l’adhérent sur les supports et le mode de gestion sélectionnés.

Frais sur versements à 0% !

Nouveauté 2026 : C’est sans doute la meilleure nouvelle pour les épargnants. Garance a enfin annoncé la suppression des frais sur versements, principal défaut de ses offres de placements épargne. Ces frais sur versements étaient encore affichés à 1%, bien qu’ils pouvaient être négocier auprès de son intermédiaire. En affichant clairement 0% de frais sur versement depuis le 1er janvier 2026, l’assurance vie Garance devrait séduire bien plus largement

Le 100% fonds en euros toujours possible

Contrairement à une pratique répandue sur le marché, aucune limite n’a été posée à l’accès au fonds en euros, et aucune pression n’est exercée sur les clients pour les pousser à opter pour des produits plus risqués ; ceux-là peuvent toujours choisir un profil d’investissement garanti à 100 %.

Fonds en euros GARANCE Épargne, une référence

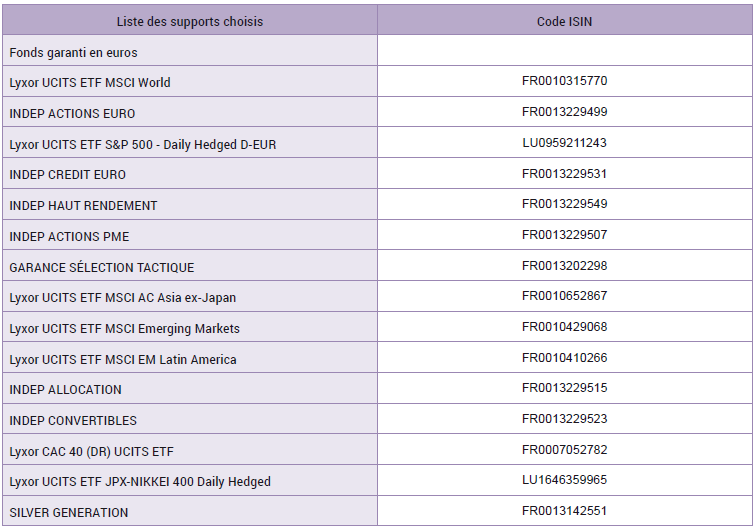

Élu parmi les meilleurs contrats d’assurance-vie ces dernières années, GARANCE Epargne est un contrat d’assurance-vie multisupport constitué d’un fonds en euros et de 42 unités de compte. Un placement adapté à chacun avec un fonds en euros et des unités de compte Un fonds en euros pour la garantie du capital : l’épargne investie sur le fonds en euros est garantie par la mutuelle à hauteur du taux de rendement annuel du fonds en euros. 42 unités de compte pour diversifier son épargne et dynamiser son rendement. Le contrat n’a pas oublié de proposer des ETF, pas moins de 20 fonds indiciels (ETF) qui répliquent un indice tel que le CAC 40 ou le Nikkei. Enfin, 22 unités de comptes en faveur d’un investissement responsable complètent la gamme, la première répondant à des critères sociétaux et la seconde en faveur de la décarbonisation.

L’OPCI Silver Generation et des ETF au menu des unités de compte

Gestion profilée

Trois modes de gestion sont proposés via ce contrat :

- une Gestion profilée avec trois formules différentes (PRUDENT, ÉQUILIBRE, DYNAMIQUE) correspondant à des niveaux de sécurité des investissements différents

- une Gestion à horizon permettant d’assurer une sécurisation progressive de ses investissements, chaque année en fonction de son âge ;

- une Gestion libre permettant de conserver la maîtrise totale de l’orientation de ses investissements entre les différents supports proposés.

Des garanties incluses ou en option

- GARANTIE DÉCÈS ACCIDENT (incluse) : En cas de décès accidentel, il y a doublement du capital dans la limite de 50 000€. (Garantie offerte et présente uniquement sur les profils de gestion profilée et gestion à horizon. Et pour les adhérents ayant moins de 60 ans à l’adhésion)

- RENTE RÉVERSIBLE (100% 80%,60%30%) (incluse) : En cas de décès, un bénéficiaire désigné percevra une rente égale à 100%, 80 %, 60 %, 30 % de votre rente (A l’exception de la rente avec annuités garanties)

- RENTE AVEC ANNUITÉS GARANTIES (incluse) : En cas de décès, GARANCE verse des annuités aux bénéficiaires que vous aurez désignés avec un bénéficie au plus tard jusqu’à l’âge ou vous auriez eu 80 ans

- GARANTIE OPTIONNELLE PLANCHER (Optionnelle) : En cas de décès avant 75 ans, versement d’un capital selon les modalités prévues au règlement au(x) bénéficiaire(s) (Garantie présente uniquement pour la Gestion libre et pour les adhérents ayant au maximum 70 ans à l’adhésion)

👉 Garance Epargne en synthèse

| 👉 Assurance-vie Garance Epargne | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Sur ce contrat d'assurance-vie, le capital peut être réparti à 100% sur le fonds en euros. | |||||||||||||||||||||||

| Distributeur | GARANCE | ||||||||||||||||||||||

| Assureur | GARANCE | ||||||||||||||||||||||

| Type de contrat | Contrat individuel | ||||||||||||||||||||||

| Versement initial minimum | 100,00 € | ||||||||||||||||||||||

| 👉 Frais | |||||||||||||||||||||||

| Frais sur versement (maxi.) | 0,000 % | ||||||||||||||||||||||

| Les frais sur versements ont été supprimés du contrat Garance à compter du 1er janvier 2026. | |||||||||||||||||||||||

| Frais de gestion fonds euros ACTIF GENERAL GARANCE | 0.600 % | ||||||||||||||||||||||

| Frais de gestion sur unités de compte | 0.600 % | ||||||||||||||||||||||

| Frais sur versement de rentes | 0.00 % | ||||||||||||||||||||||

| Frais d'arbitrage en ligne | Arbitrages gratuits, sans restriction. | ||||||||||||||||||||||

| 👉 Unités de compte disponibles | |||||||||||||||||||||||

| Nombre d'UC accessibles (en gestion libre, par défaut, pilotée le cas échéant) | 42 | ||||||||||||||||||||||

| SCPI | 0 | ||||||||||||||||||||||

| SCI | 0 | ||||||||||||||||||||||

| OPCI | 1 | ||||||||||||||||||||||

| ETF (Trackers) | 20 | ||||||||||||||||||||||

| Capital-investissement (Private equity) | nc | ||||||||||||||||||||||

| Titres vifs | 0 | ||||||||||||||||||||||

| Fonds ISR | 22 | ||||||||||||||||||||||

| 👉 Fonds euros | |||||||||||||||||||||||

| Nombre de fonds euros | 1 | ||||||||||||||||||||||

| 👉 Fonds euros ACTIF GENERAL GARANCE | |||||||||||||||||||||||

| Rendement 2025 minimum (hors éventuel bonus), brut des prélèvements sociaux et fiscaux (tel que publié par l'assureur) | 3.500 % | ||||||||||||||||||||||

| Rendement 2025 minimum (hors éventuel bonus), net pour les épargnants | 2.898 % | ||||||||||||||||||||||

| |||||||||||||||||||||||

| 👉 Options de gestion | |||||||||||||||||||||||

| Sécurisation des plus-values | L'option de gestion est gratuite, mais les frais d'arbitrages s'appliquent : chaque ann&ecute;e civile, le 1er arbitrage est gratuit puis les frais sont de 0,50 % des sommes arbitrées avec un minimum de 5 euros prélevés sur chaque opération. | ||||||||||||||||||||||

| Limitation des pertes | L'option de gestion est gratuite, mais les frais d'arbitrages s'appliquent : chaque ann&ecute;e civile, le 1er arbitrage est gratuit puis les frais sont de 0,50 % des sommes arbitrées avec un minimum de 5 euros prélevés sur chaque opération. | ||||||||||||||||||||||

| Dynamisation des plus-values | L'option de gestion est gratuite, mais les frais d'arbitrages s'appliquent : chaque ann&ecute;e civile, le 1er arbitrage est gratuit puis les frais sont de 0,50 % des sommes arbitrées avec un minimum de 5 euros prélevés sur chaque opération. | ||||||||||||||||||||||

| ⚠️ EN SAVOIR PLUS ? BENEFICIEZ DE L'OFFRE EN COURS ! | |||||||||||||||||||||||

| 👉 Obtenir mon dossier GARANCE ASSURANCE VIE Demande d'informations GARANCE EPARGNE, sans engagement de votre part. | |||||||||||||||||||||||

Avis des épargnants

Partagez votre expérience sur ce produit financier.

Vote rapide

Attribuez une note de 1 à 5 étoiles instantanément :

Avis circonstancié

Vous souhaitez détailler votre analyse, lister les points forts et faibles ?

Sur le même sujet

Fonds euros GARANCE : rendements 2025 de 3.5% en assurance vie et de 4.5% sur le PER #Taux2025

Taux 2025 des fonds euros de l’assureur GARANCE publiés en 2026, au titre de l’année 2025.

PER GARANCE SERENITE

GARANCE est parmi les premiers acteurs à proposer un contrat en points intégrant les avantages de la loi PACTE à (...)

GARANCE ACTIF GENERAL : Taux 2025 de 3,50% brut (2,90% net). Avis et détails.

Le fonds euros ACTIF GENERAL GARANCE est assuré par GARANCE. Avis sur ACTIF GENERAL GARANCE.

PER GARANCE VIVACITE

Ce PER lancé en 2024 par GARANCE est plébiscité par les épargnants. Accessible, performance, doté d’une offre (...)

Assurance-vie GARANCE : jusqu’à 1.000 euros offerts, 0% frais sur versement, à saisir avant le 31 août 2026

La renommée mutuelle d’épargne Garance propose des primes de bienvenue pour les nouvelles souscriptions sur son (...)

CELEBEA RETRAITE

PER assurantiel, assuré par Garance, distribué via son réseau de CGP et courtiers partenaires.

Questions & Échanges

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

Bonjour fanfan,

En effet vous avez raison c’est très mal organisé. Je suis dans le même cas que vous. En fait pour avoir une trace de votre réclamation il faut vous connecter sur le site avec vos login et mot de passe, puis vous rendre sur le lien suivant : [URL éditée par le modérateur] et là bien remplir toutes les options ainsi que votre message. Attention dans les rubriques proposées curieusement l’item de l’assurance vie n’y est pas ! Essayez de trouver quelque chose de plus approchant de votre problème. Cela déclenchera un contact téléphonique avec prise de rendez-vous avec votre Conseiller. Je vous conseille aussi d’essayer de le joindre directement par mail si il vous l’a communiqué car au Siège de Garance il n’y a pas de personne compétente par téléphone pour les questions sur l’assurance-vie et sa gestion.

Bon courage :-)

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

Bonjour,

Effectivement avec Garance il y a un temps de latence significatif entre la signature du contrat AV et la mise à disposition du site où on peut visualiser et gérer son AV, et encore si entretemps il n’y a pas de bug informatique qui vous empêche d’y accéder . A quelle date vos fonds ont-ils été prélevés par Garance et dans quel délai avez vous pu vous connecter pour la première fois ? Pour ma part j’attends toujours depuis bientôt un an le relevé de situation détaillé le jour où Garance a converti mes fonds en AV euros et UC, pourtant il s’agit d’une information contractuelle et réglementée qui n’est pas respectée. La communication de cette mutuelle est toujours aussi déplorable et le Conseiller à sa décharge fait ce qu’il peut (je le plains) et ne peut fournir des informations fiables que si le Siège de Garance les lui fournit.

Cordialement.

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

Bonjour,

Merci pour votre précision.

Dans ces conditions, et en ce qui me concerne, cela peut-être intéressant , dans le cadre bien-sûr de frais d’entrée maxi 0,5

Bonne journée

GARANCE EPARGNE

Bonjour,

Je ne suis pas de la société Garance, mais je suis un utilisateur comme vous.

Garance n’impose pas d’UC à ma connaissance, vous pouvez faire du 100% fonds en euros (à moins que leur politique ait changé, du moins c’était le cas quand j’ai souscrit en 2021).

GARANCE EPARGNE

Bonjour,

Merci de votre réponse.

En effet tous mes livrets sont remplis.

En conséquence, je sus obligé de me rabattre ou vers les livrets bancaires , mais fiscalisés, et du coup,pas très intéressants, ou les assurances vie, sans frais d’entrée et de sortie...il en existe...disons avec des taux qui tournent autour de 2,30...

D’autre part,

Comme j’ai la chance de ne pas être imposable sur le revenu, le rachat dans le cadre d’une assurance vis mêdme sur du court terme 1 an ou 2 ans, peut-être intéressant, car à ce moment là, je n’ai plus que la taxe de 17,2 à appliquer sur les intérets .

Disons que , dans ma situation , vous êtes quand même pas mal .

Vous imposé il me semble un quota d’U.C. maintenant (30 %) ?

Je suppose que vous êtes comme vos concurrents, nous pouvons les arbitrer et revenir au bout de 30 jours sur le fonds en euros.

Merci de votre réponse

GARANCE EPARGNE

Bonjour,

Envoi du résultat annuel des produits => Autant la communication du taux du fonds euros est très rapide (courant Janvier de mémoire), autant l’édition du relevé annuel prend du temps chez Garance. De mémoire je l’avais reçu l’an dernier fin Avril - début Mai.

Performance des UC => tout dépend quelles UC vous avez mis (UC mobilières, UC immobilières, UC monétaires ...). Pour chaque UC mise en portefeuille, vous avez un code ISIN et vous pouvez suivre le cours de chaque UC soit sur votre espace client Garance, soit avec un moteur de recherche en cherchant sur le code ISIN.

Option sécurisation des plus values => La documentation

[URL éditée par le modérateur]

est plutôt bien expliquée (page 14).

Cette option permet de transférer vers le support en euros, un montant égal aux plus-values constatées depuis la mise en place ou

depuis la dernière modification de l’option, sur un ou plusieurs supports en unités de compte.

L’adhérent doit déterminer :

• les supports en unités de compte concernés ;

• le pourcentage de plus-values de référence à partir duquel est déclenché le transfert : 5 %, 10 %, 15 % ou 20 % ; le seuil est unique

pour tous les supports du présent règlement.

Le calcul des plus-values s’effectue au plus tard le premier mercredi de chaque mois

Interlocuteur Garance ne répond pas aux mails => j’ai la même expérience, généralement un coup de fil est plus efficace.

GARANCE EPARGNE

Bonjour @Trinité. Si vous cherchez un rendement court terme (12-18 mois) en effet, les frais d’entrée (les 0,5% sont au delà d’un certain montant placé, sinon ça doit être 1% effectivement) vont fortement impacter votre rentabilité.

Je suppose que vos livrets réglementés (Livret A, Codevi) sont au plafond, si ce n’est pas le cas, je commencerais par les remplir.

Quand à l’assurance vie, il faut aussi privilégier une assurance vie ouverte il y a plus de 8 ans, où la taxation sera plus douce (sous réserve que vous n’avez pas placé plus de 150 000€).

GARANCE EPARGNE

GARANCE EPARGNE

Bonsoir,

J’entends bien vos arguments sur le fait d’amortir dans le temps les frais d’entrée (en fait...pas 0,5...mais 1,00 ...) mais, en ce qui me concerne, je cherche une assurance vie, dans le cadre d’un investissement court terme, soit 12 mois au maximum 18 mois ;

Dans ce contexte, vous êtes beaucoup moins compétitifs que certaines compagnies qui tournent aux alentours de 2,30 sur 2022, mais pour lesquels il n’y a aucun frais d’entrée et de sortie (ni d’arbitrages...)

Il vous reste l’argument des U.C. à risques, qui ne sont pas obligatoires chez vous.

Bonne soirée

GARANCE EPARGNE

GARANCE EPARGNE

Bonsoir,

Je suis avec intéret les conversations...

En fait , même avec des droits d’entrées de 0,50 % du capital investi, réduits après ...négociations...

Ce fonds n’est pas tellement intéressant car ils annoncent pour 2022 un taux net de 2,318 %¨si l’on retire les 0,50 % perdus du capital investi,

l’on se retrouve simplement avec du 2,31 - 0,50 = 1,81...

Merci de votre réponse

GARANCE EPARGNE

Bonjour et merci pour ces renseignements .

Pouvez nous expliquer ce qu’est un intermédiaire concurrentiel ?

Comment trouve t on un intermédiaire différentiel ?

En avez vous à nous conseiller ?

Cordialement

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

Quel que soit le contrat d’assurance vie, l’information la plus utile si vous voulez mettre du fonds en euros en limitant les contraintes, est de savoir si vous pouvez arbitrer (même partiellement) vers le fonds en euros.

Je m’explique, imaginons qu’un contrat impose 30% d’UC sur tout versement ou sur tout arbitrage.

Vous choisissez 2 UCs à risque réduit (risque 1 ou 2) : UC1 et UC2, qui vont très peu varier sur l’espace de 2-3 semaines (temps nécessaire pour faire un arbitrage)

700€ fds euros + 300€ UC1 Versement initial de 1000€

210€ fds euros + 90€ UC2 Arbitrage 1 sur les 300€ d’UC1

63€ fds euros + 27€ UC1 Arbitrage 2 sur les 90€ d’UC2

19€ fds euros + 8€ UC2 Arbitrage 3 sur les 27€ d’UC1

Au final, après 3 arbitrages, vos 1000€ investis se répartissent à 992€ en fds euros et 8€ en UC2.

Donc vous avez investi plus de 99% en fds en euros, et avez contourné la contrainte du 70% fds euros + 30% UC obligatoires.

Bien entendu cela suppose des arbitrages gratuits ou à moindre frais.

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

Concernant les Frais d’entrée

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

Bonjour,

Effectivement je rencontre le même problème que vous avec Garance sur l’investissement dans un contrat AV en euros et unités de compte. Pas de réponse concrète à mes appels téléphoniques et mails de réclamation, les personnes du Service Client font ce qu’elles peuvent mais je pense qu’elles sont hors du champ de compétences pour la gestion de l’assurance-vie. Il est impossible d’avoir un responsable de la gestion au Siège et de lui parler par téléphone et Garance ne communique aucun nom sauf celui de la Directrice Générale. Le Conseiller local avec qui j’ai signé le contrat ne répond plus aux messages laissés sur son répondeur téléphonique. Les termes du contrat mutualiste ne sont pas respectés et je n’ai aucune vision sur mes données personnelles et d’opérations depuis le prélèvement des fonds sur mon compte bancaire. A ce jour 12 juillet 2022, Garance est incapable d’ouvrir un espace personnel pour gérer mes données et le détail des opérations réalisés. Il y a contradiction entre les informations reçues par mail et celles exécutées sur le terrain. C’est impensable en 2022 de constater un manque total d’organisation et de transparence qui perdure !

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

Concernant les Frais d’entrée

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

Je déconseille notamment pour la partie qualité de service clientèle.

GARANCE sert un des meilleurs taux pour assurance-vie en euros.

Mais j’ai trouvé le montage du dossier excessivement compliqué comparé aux autres dossiers que j’ai pu monter pour d’autres assurances-vie.

Vous sollicitez l’envoi d’une documentation pour vous faire une idée du produit. Le siège prend contact avec vous et vous demande tous vos éléments d’identités / coordonnées avant d’accepter de vous envoyer la documentation demandée (vous assure-t-on !). Pourtant je ne fais que me renseigner à ce stade, je ne souscris rien.

Etape suivante, une fois vos éléments d’identité donnés ou "vendu gratuitement", on vous met en relation avec un courtier qui, pour ma part, refuse de répondre à mes questions (concernant les frais sur versement) et insiste pour me parler et me faire remplir le dossier de souscription (un peu comme si on voulait vous vendre une pomme avant de vous dire que le vers est dedans..).

Conclusion : après àªtre revenu vers le siège en déplorant la manque de clarté, le siège a renvoyé le courtier vers moi en recommenà§ant le màªme manège.

Je leur ai donc signifié leur incompétence à vendre correctement un produit financier et arràªté les frais.

A ce prix là , je préfère un taux plus bas..

GARANCE EPARGNE

Bonjour,

Avez vous un correspondant sur Tours ?

Peut on souscrire et gérer ce contrat en ligne ?

Merci par avance.

Cordialement

Polo

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

GARANCE EPARGNE

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€Simulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur