Calculette impôt sur les revenus locatifs en meublés

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Les revenus locatifs, issus de biens en locations meublées, touristiques ou non, sont soumis au régime d’imposition des revenus catégoriels appartenant aux BIC (Bénéfices Industriels & Commerciaux). Le choix du contribuable peut alors se porter entre le régime Micro ou le régime Réel. Les revenus tirés des plateformes de mise en location entre particuliers (AirBnb, immobilier, équipement, etc) sont imposables de la même façon que les biens meublés classiques, à quelques exemptions près.

Sommaire de l'article

Loyers soumis à l’impôt sur le revenu, catégorie BIC

Les revenus tirés de la location de biens meublés sont imposables sur le revenu, qu’il soient issus de locations classiques ou touristiques (AirBnb, etc.) sous la catégorie des Bénéfices Industriels et Commerciaux (BIC). Rien à voir avec une location nue (sans meuble) qui dépend de la catégorie des revenus fonciers.

Les loueurs de meublés ont le choix entre le régime BIC micro et le régime Réel simplifié. Le premier permet d’obtenir un abattement de 50% sur les loyers bruts perçus, mais aucune déduction de charges, le second régime, réel, ne donne droit à aucun abattement, mais permet de déduire toutes les charges (en partie seulement pour les frais comptables et adhésion au centre de gestion agréé).

Dans tous cas (LMP ou LMNP), l’activité de location meublée nécessite une inscription auprès d’un centre de formalités des entreprises (CFE). Il s’agit en l’occurrence du greffe du Tribunal de commerce dont dépend le bien que vous mettez en location. Votre n° de SIRET est nécessaire pour la déclaration de vos recettes locatives. Vous pourrez bénéficier d’une exonération du paiement de la Cotisation Foncière des Entreprises si vos recettes seront inférieures à 5.000€.

Simulateur calcul d’impôts, vaut-il mieux opter pour le régime Réel ?

Pour le propriétaire, la question sera de savoir s’il a avantage à opter pour le régime réel ou pas. Dans la plupart des cas, la réponse est positive.

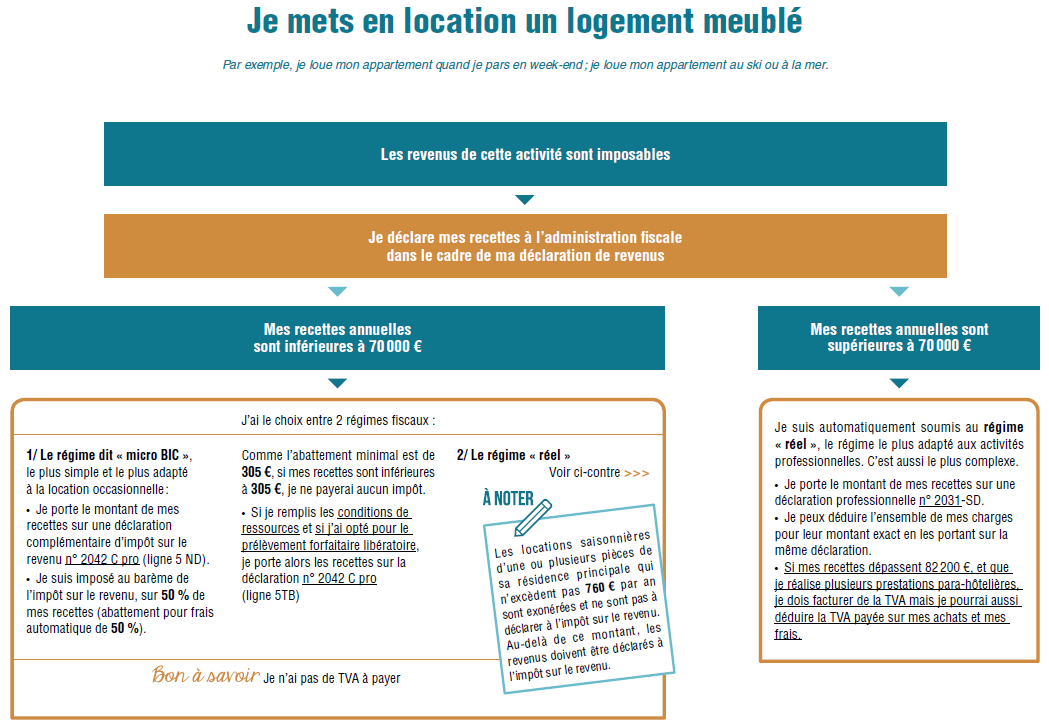

Régime micro BIC, par défaut, en dessous de 70.000€ de loyers annuels

Si vous louez, même de temps en temps, votre maison, un appartement ou une chambre meublée, qu’il s’agisse de votre résidence principale, d’une résidence secondaire ou d’un bien locatif, les loyers sont imposés à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC), dans la limite de 70.000€ par an (nouveau plafond depuis 2018). Le montant imposable, reporté sur vos revenus, est déterminé en appliquant un abattement de 50% sur les loyers bruts encaissés. En contrepartie, aucune charge ne peut être déduite. Les prélèvements sociaux s’appliquent sur les loyers nets imposables.

Régime BIC réel, option pour le régime réel simplifié

Le Fisc a précisé les choses concernés les logements meublés, loués même à titre occasionnel. Le régime du micro-BIC (plafond inférieur à 70.000€) de recettes ou BIC (supérieur ou égal à 70.000€) est appliqué. Le contribuable peut cependant opter pour le régime réel, même en ayant des loyers inférieurs à 70.000€ par an (article 50-0 du CGI). Pour être recevable, l’option doit être exercée avant le 1er février de la première année pour laquelle le contribuable veut être soumis au régime réel.

Dans ce cas, le propriétaire peut déduire toutes les charges lié au logement, mais il renonce à l’abattement de 50% sur les loyers. Par ailleurs, cerise sur le gâteau pour les comptables, il faut effectuer beaucoup plus de démarches administratives. Cela engendre inévitablement des frais de comptabilité, surtout si vous partez dans l’utilisation d’amortissements sur votre bien. Bon courage !

Si votre activité est imposée selon le régime réel, vous devez déposer au titre de chacun de vos exercices, une liasse n°2031 au SIE qui gère le lieu de situation géographique du meublé si vous n’avez qu’un seul bien en location meublée ou, si vous avez plusieurs bien, au SIE dont dépend soit votre résidence principale, soit votre logement meublé le plus important.

Par ailleurs, lors de votre déclaration de revenu, si vous êtes loueur en meublé non professionnel :

- si vous êtes adhérent à un centre de gestion agréé, indiquez le montant de votre bénéfice calculé sur votre déclaration n°2031 cases 5NA, 5OA ou 5PA, ou cases 5EY, 5FY ou 5GY (revenus de source étrangère avec crédit d’impôt égal à l’impôt français) ;

- si vous n’êtes pas adhérent à un centre de gestion agréé indiquez le montant de votre bénéfice en cases 5NK, 5OK ou 5PK, ou cases 5EZ, 5FZ ou 5GZ (revenus de source étrangère avec crédit d’impôt égal à l’impôt français).

Indiquez le montant des déficits de l’année cases 5NY à 5PZ. Indiquez cases 5GA à 5GJ le montant non encore imputé des déficits de locations meublées non professionnelles des années antérieures. Si vos revenus de locations meublées ont déjà été soumises aux contributions sociales par les organismes sociaux, déclarez le montant de votre bénéfice lignes 5NM à 5MM. Ainsi, les revenus correspondants ne seront pas soumis aux prélèvements sociaux par la DGFiP.

Attention. Point sensible car de nombreux contribuables pensent effectuer une bonne affaire en passant au régime réel. Malheureusement, ce déficit foncier là n’est pas le même que celui des revenus fonciers. Ce point est sujet à de nombreux redressements fiscaux : Les déficits du foyer provenant de l’activité de loueur en meublé non professionnel ne peuvent s’imputer que sur des revenus provenant de la même activité au cours des dix années suivantes.

Ces déficits ne s’imputent ni sur le revenu global, ni sur les revenus d’autres activités commerciales exercées à titre non professionnel ni sur les bénéfices générés par l’activité de location meublée exercée à titre professionnel.

Si vous êtes loueur en meublé professionnel, indiquez le montant de votre bénéfice calculé sur votre déclaration n° 2031 cases 5KC, 5LC ou 5MC, ou cases 5DF, 5EF ou 5FF (revenus de source étrangère avec crédit d’impôt égal à l’impôt français) ; ou si vous n’êtes pas adhérent à un centre de gestion agréé en cases 5KI, 5LI ou 5MI, ou cases 5DG, 5EG ou 5FG (revenus de source étrangère avec crédit d’impôt égal à l’impôt français).

Les revenus des locations meublées non professionnelles, déclarés selon le régime micro ou selon le régime réel, seront automatiquement soumis aux prélèvements sociaux, dans le cas où ils n’ont pas déjà été soumis aux contributions sociales par les organismes sociaux (voir remarques précédentes). Ne les reportez pas dans la rubrique “ Revenus à imposer aux prélèvements sociaux ” de la 2042-C-PRO.

Bonus fiscal pour le recours à un expert-comptable et/ou un centre de gestion agréé

Les frais engendrés par le recours à une expert–comptable et/ou l’adhésion à un centre de gestion agréé sont partiellement déductibles. L’article 37 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 a modifié l’article 199 quater B du CGI. La réduction de la cotisation d’impôt sur le revenu est égale aux deux tiers des dépenses exposées pour la tenue de la comptabilité et, éventuellement pour l’adhésion à un centre de gestion agréé, à une association agréée ou à un organisme mixte de gestion agréé. Ce plafond s’applique aux exercices ouverts à compter du 1er janvier 2016, dans la limite de 915 € par an et du montant de l’impôt sur le revenu dû.

Autres obligations des loueurs en meublé

AirBnb et compagnies... A la même enseigne

La Loi de Finances 2016 instaure l’imposition des revenus tirés des plateformes de location entre particuliers dès le 1er euro. A partir de 2016, tous les membres de ces plateformes de mise en relation recevront un état annuel des revenus bruts perçus afin de pouvoir les déclarer au Fisc. Ce dernier recevra à terme une copie de ces déclarations et pourra ainsi faire le recoupement.

Locations saisonnières de sa résidence principale : en dessous de 760€ de recettes, rien à déclarer

Les locations saisonnières d’une ou plusieurs pièces de sa résidence principale qui n’excèdent pas 760 € par an sont exonérées et ne sont pas à déclarer à l’impôt sur le revenu. Au-delà de ce montant, les revenus doivent être déclarés à l’impôt sur le revenu.

Où déclarer ses revenus AirBnb sur sa déclaration d’impôt ?

Si les loyers perçus sont inférieurs à 70.000€, le régime micro-BIC est celui qui vous correspondra le mieux. Reportez donc le montant de vos recettes sur une déclaration complémentaire d’impôt sur le revenu n° 2042 C pro (ligne 5 ND). Ne déduisez pas vos frais d’agence ou autres ! L’abattement de 50% qui sera appliqué par le fisc sur vos recettes est sensé couvrir vos frais. L’autre partie des 50% de vos recettes sera donc imposée sur votre IR, à votre taux marginal le plus élevé.

Abattement minimal fiscal de 305€

Comme l’abattement minimal est de 305 €, si mes recettes sont inférieures à 305 €, je ne payerai aucun impôt.

- Location d’une chambre dans votre résidence principale

Si vous sous-louez en meublé une chambre dans l’appartement dans lequel vous habitez à une personne qui en fait sa résidence principale, le loyer n’est pas imposable tant qu’il reste dans des limites raisonnables. En 2015, l’administration fiscale considérait que ces limites étaient respectées si le loyer n’excédait pas 184 euros par an par mètre carré à Paris et 135 euros dans les autres régions (les chiffres pour 2016 n’ont pas encore été publiés).

Si vous louez habituellement, à la journée, à la semaine ou au mois, une ou plusieurs pièces de votre logement à des personnes de passage, le loyer n’est pas imposable s’il ne dépasse pas 760 euros par an, petit-déjeuner compris.

Toutes les plateformes de mise en relation concernant la location sont concernées. Par contre, les plateformes de réduction de frais, à l’instar de BlaBlaCar ne sont pas concernées. Les contribuables n’étant pas sensé gagner d’argent via ces plateformes, mais uniquement réduire leurs frais. Evidemment, certains abus sont pratiqués, mais restent à la marge.

Sélection de 3 Plans Épargne Retraite Individuels

GARANCE VIVACITE (GARANCE) Jusqu'à 0% de frais sur versements sur le PER Vivacité de Garance

Questions & Échanges

Calculette impôt sur les revenus locatifs en meublés

Calculette impôt sur les revenus locatifs en meublés

Calculette impôt sur les revenus locatifs en meublés

Calculette impôt sur les revenus locatifs en meublés

Calculette impôt sur les revenus locatifs en meublés

Bonjour,

Il doit y avoir une coquille dans votre texte entre LMP et LMNP j’imagine, mais de toutes façons, ce n’est plus le loueur qui choisit son statut LMP ou LMNP. Le statut LMP est de fait appliqué aux loueurs en meublés dont les recette annuelles dépassent à la fois le seuil des 23.000€ et le montant global des autres revenus catégoriels. Si tel est le cas, vous aurez donc le statut de LMP.

Au niveau fiscal, là encore, pas le choix pour vous selon votre situation. Avec plus de 70.000€ de revenus locatifs, vous ne pourrez opter pour le micro-BIC, vous êtes donc tenu d’être au réel.

L’avantage est donc que vous n’avez vraiment de questions à vous poser, par contre, vous devez vous entourer d’un comptable. C’est préférable avec le statut LMP, qui s’assimile à la comptabilité et aux déclarations fiscales d’une TPE.

Cdt

Calculette impôt sur les revenus locatifs en meublés

Calculette impà´t sur les revenus locatifs en meublés

Calculette impà´t sur les revenus locatifs en meublés

Bonjour,

Je veux louer ma résidence secondaire meublé, ou ma mère habite actuellement (elle est loge a titre gratuit et est biensur ok avec cela)

choix numéro un, elle viendrait vivre avec moi, et on mettrait cet appart un petit T2 de 28 mètre carre, loggia, rez de jardin, à 600 euro ttc net par mois,

je pense que ca serait mieux en agence,donc faudrait déduire les frais de l’agence immo plus une assurance pour loyer impaye, jai aucune idee des prix des deux pour linstant, a ce calcul total, donc a voir en plus ) bref soit 7200 e net et environ 9000 euro brut, apparemment suivant le simulateur, il resterais 4500 euros en micro bic et il faudrait enlever les prélèvement fiscauX de ma tranche est de 14%

combien sont ces prélèvement fiscaux autour de 500 euros par an sur le net ou le brut ?

si cest ca cela ferait env 4000 euro net, soit environ 330 euro net par mois cest ca ?

ou alors cest ir a 630 euros et PS a 860 soit env 1409 donc, il me resterais 470e cest ca ?

est ce quil faut calculé un taux par rapport a la valeur immobilière de l’appartement acheté ? si cest ca cet appart est estime autour de 116000 e

si j’accueille ma mère chez moi, ma taxe d’habitation serait plus élevée ?

choix numéro deux, je mets donc ma résidence secondaire en location saisonnière, j’ai calculé un montant estimatif sur 4 mois égal à 7000 euros net grand grand max, on va dire que j’ai plus de chance de tourner autour des 4000 euros net, mais sait on jamais, a cela il faudrait aussi que je prenne une assurance si je la met sur des site de airbnb assurance en plus garanti le paiement de loyer et saccage d appartement ? en plus a compter donc donc Admettons, je reste sur la base maximale soit 8750 brut +l’assurance et moins surement la taxe de airbnb qui doit se prendre un pourcentage au passage, je suppose,

il me semble que si l’on déclare ce montant sur 4 mois, en saisonnier, le montant imposable est plus important que si c’etait sur douze mois en loc annuelle ? comment je le sais et comment je le calcule ?

combien j’aurais a payé dans les deux cas d’impot, dans quelle situation sur les deux je recupererais plus de benefice ?

tout en sachant que je suppose quil est trop tard pour faire un au reel , le temps de trouver un comptable et de lenvoyer au impot...

Bon apres, la location saisonniere on ne sait jamais si ca va marcher comme on veux sur les 4 mois ou 5 propose...

merci de votre aide

svp aider moi, je comprend pas grand chose

Calculette impà´t sur les revenus locatifs en meublés

Calculette impà´t sur les revenus locatifs en meublés

Bonjour,

Oui, c’est cela, 50% de 6.000 = 3.000€, donc avec 28.000€ imposables, vous devriez avoir 28.000-27.520 = 480€ imposés à hauteur de la 3e tranche soit 30%, ce qui fera 160€.

Cdt

Calculette impà´t sur les revenus locatifs en meublés

Calculette impà´t sur les revenus locatifs en meublés

Calculette impà´t sur les revenus Airbnb étudiant

Bonjour,

Les revenus locatifs font partie de la catégorie des revenus fonciers et non pas de la catégorie des traitements et salaires. Il n’y a aucun abattement sur les revenus fonciers, que vous soyez étudiant ou pas.

Votre question, concernant qui doit déclarer ces revenus fonciers, sous-entend que vous ne faites pas partie du même foyer fiscal que votre mère.

Si vous n’êtes pas propriétaire, ou usufruitier, de ce bien, c’est à votre mère de déclarer les revenus fonciers. Votre mère vous donne cet argent en ne l’encaissant pas directement sur son compte bancaire. Idéalement, elle devrait percevoir les revenus et vous en reverser tout ou partie, selon son souhait. Elle pourrait alors déduire une partie de ces versements, car vous êtes étudiant, dans le cadre de la pension étudiante. Mais en procédant comme vous le faites, elle ne peut rien prouver aux services fiscaux en cas de controle.

Cdt

Calculette impà´t sur les revenus Airbnb étudiant

Calculette impà´t sur les revenus locatifs en meublés

Calculette impôt sur les revenus locatifs en meublés

Bonjour,

Si vous optez pour le régime micro-BIC, dont le nouveau plafond est bien de 70.000€, vous n’avez pas besoin de numéro de Siret (montant à déclarer sur formulaire n° 2042 C pro (ligne 5 ND)). En revanche, pour le régime réel, un no de Siret vous sera demandé.

Cdt

Calculette impôt sur les revenus locatifs en meublés

Calculette impà´t sur les revenus AirBnb ou similaires

Bonjour,

La réponse est oui, au titre de l’année 2019. Dans ce cas, les charges sont imputables selon la proportion annuelle de la durée de mise en location (et non pas de la durée effective de location). Conservez donc bien toutes les preuves indiquant que le bien est effectivement en période de location.

Cdt.

Calculette impà´t sur les revenus AirBnb ou similaires

Calculette impà´t sur les revenus AirBnb ou similaires

Calculette impôt sur les revenus AirBnb ou similaires

Bonjour,

Oui, cette calculette évalue le montant des impà´ts à payer sur les seuls revenus AirBnb, puisqu’ils viennent s’ajouter à ceux que vous payez d’ores et déjà sur vos autres revenus. Tous les revenus additionnels (AirBnb ou autres...), après abattement sont imposés à votre tranche marginale d’imposition la plus élevée.

bien à vous

air bnb et rsa

Calculette impà´t sur les revenus AirBnb ou similaires

Bonjour je ne comprends pas la base de calcul des impà´ts sur les revenus AIRBNB avec le régime BIC

J’ai fait une simulation sur le site des impà´ts qui me dit que je dois payer 1380 euros d’impà´t environ ... je fais une simulation sur votre site qui me dit que je devrais payer maxi 600 €

Mes salaires seuls me mettent dans une tranche d’impà´t à 14 %

Est ce que je dois ajouter à mes revenus salariés mes revenus AIRBNB auquel cas la TMI (tranche d’imposition) passerait à 30 % c’est bien à§a ??

Merci d’avance de votre aide et votre réponse.

MP HABANS

AirBnb et RSA

Calculette impôt sur les revenus AirBnb ou similaires

Bonjour,

La calculette ne divise pas le loyer par deux, c’est un peu plus complexe que cela. Mais en résumé, la calculette donne le montant des impôts lié au montant des loyers perçus. Pour 300€, le montant de l’impôt sur le revenu est de 45€. vous n’avez rien à re-calculer de votre côté. Les prélèvements sociaux sont à ajouter à ces 45€ (la calculette prenant déjà en compte le niveau de 17.20%, qui ne sera applicable qu’en 2018).

Pour 600€ de loyers, le montant de l’impôt est de 90€, les prélèvements sociaux doivent être ajoutés.

Bien à vous

Calculette impôt sur les revenus AirBnb ou similaires

air bnb et rsa

Bonjour,

je suis travailleur independant et perçois du rsa.Le conseil général calcul mon rsa pour 1 an, je dois donc mettre 0 sur mes declarations trimestrielles mais que dois je faire avec mes revenus air bnb.

Dois-je les declarer à la caf ?

Je vous remercie.

Calculette impôt sur les revenus AirBnb ou similaires

Calculette impôt sur les revenus AirBnb ou similaires

Bonjour,

Oui, vous devez déclarer toutes vos recettes issues des locations de biens immobiliers occasionnelles, type AirBnb ou autre, dés le premier euro. Pour ce faire, compte-tenu du montant inférieur à 32.900€, portez le montant de vos recettes sur une déclaration complémentaire d’impôt sur le revenu n° 2042 C pro (ligne 5 ND). Ne déduisez pas vos frais d’agence ou autres... L’abattement de 50% qui sera appliqué par le fisc sur vos recettes est sensé couvrir vos frais. L’autre partie des 50% de vos recettes seront imposées à votre taux marginal d’imposition le plus élevé (14%, 30%, 40%, etc).

Normalement, AirBnb doit envoyer un état déclaratif à tous ses clients pour effectuer leur déclaration... Car ces plateformes doivent déclarer de leur côté le même montant que vous êtes sensé le faire. Le Fisc pourra ainsi croiser les chiffres déclarés en automatique.

Bien à vous

Calculette impôt sur les revenus AirBnb ou similaires

Bonjour,

Je suis une retraitée.

Pouvez vous, s’i, vous plaît me dire ce que je dois déclaré et où :

Mes revenus bruts AirBnb pour 2016 sont 1670 € , net 1576€ à cela j’ai verse à GUESTREADY 204 € .

Loyer réellement perçus : 1371€

Merci de me dire si c’est ce montant que je dois déclarer et dans quelle rubrique ou feuille d’impôts ?

Encore merci .

Cordialement.

Dominique CAVALLIER

Calculette impôt sur les revenus AirBnb ou similaires

Calculette impôt sur les revenus AirBnb ou similaires

Bonjour,

Les revenus fonciers pour les non résidents fiscaux sont d’ores et déjà imposés à hauteur de 20% dès le 1er euro, ce n’était pas le cas pour les résidents fiscaux français.

Cdt.

Calculette impôt sur les revenus AirBnb ou similaires

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Plateformes AirBnb et similaires : vers une taxe de séjour de 5% du montant de la location (députés)

Le rapporteur général au budget Joël Giraud (LREM) va proposer que les communes puissent appliquer aux plateformes de (...)

Locations AirBnb et similaires sur Paris : chute de plus de 10% du volume d’annonces publiées depuis début novembre

Depuis début novembre les offres de locations meublées touristiques sur Paris sont en forte baisse, de plus de 10% (...)

Impôts / immobilier locatif : comment déclarer ses revenus fonciers ? Micro-foncier, réel ?

Impôts : comment déclarer ses revenus fonciers ? Régime micro-foncier ou régime réel ? Ne confondez pas revenus fonciers (...)

LMNP (Loueur en Meublé Non Professionnel)

Louer en meublé peut se révéler être un investissement attractif pour la perception de revenus complémentaires, avec (...)

Loueur en meublé professionnel (LMP) ou non professionnel (LMNP) : Quel statut choisir ?

Le statut de loueur en meublé professionnel (LMP) est souvent présenté comme très intéressant fiscalement. En réalité (...)

Fiscalité 2026 des revenus AirBnb, Abritel... Impôt sur le revenu et prélèvements sociaux.

Impôt 2026 : Comment déclarer ses loyers perçus via Airbnb, Abritel et consorts ?

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur