SUPER LIVRET PLACEMENT-DIRECT :Taux boosté de 5.50% brut, jusqu'à 200.000 euros de versement. Taux annuel brut pendant 2 mois, puis 2%. Voir conditions sur la page dédiée à cette offre.

Les PER (Plan Épargne Retraite) sont issus de la loi PACTE. Lancés depuis le 1er octobre 2019, chaque PER comporte 3 compartiments (Individuel, Entreprise Collectif et Entreprise Obligatoire), remplaçant ainsi les différents produits d’épargne retraite existants : PERP, Madelin, Préfon, CGOS, Corem, PERCO, Article 83.

📢 Compte Rentabilis : Epargne à 3% jusqu'à fin 2026 + 280 euros offerts !

La banque en ligne Monabanq propose le compte rémunéré Rentabilis. Bénéficiez par ailleurs de l’offre de bienvenue permettant de recevoir jusqu’à 280 euros de prime pour l’ouverture de votre compte courant assorti de vos moyens de paiement.

Le Plan d’épargne retraite est un dispositif à 3 compartiments :

Individuel (PER individuel ou PERIN) : alimenté par les versements volontaires de l’épargnant. La sortie est possible en capital à 100% y compris pour l’acquisition de sa résidence principale.

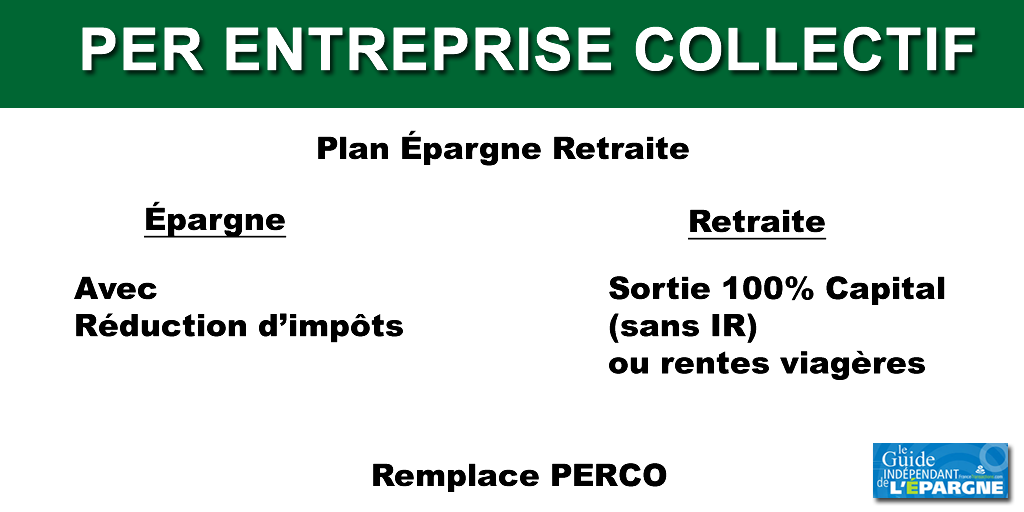

Collectif (PERECO) : alimenté par les sommes issues de la participation, l’intéressement et l’abondement, le transfert de jours de repos . La sortie est possible en capital à 100% y compris pour l’acquisition de sa résidence principale.

Catégoriel Obligatoire (PERO) : alimenté par les versements obligatoires de l’entreprise ou du salarié. La sortie se fait obligatoirement sous forme de rente viagère.

TOP 5 des PER Individuels(sur 85 PER individuelsréférencés sur le guide)

Ainsi chaque compartiment permet de gérer les fonds de chaque typologie. C’est pourquoi le transfert de PER sera plus simple. Les 3 compartiments de chaque PER sera forcément géré par le même gestionnaire.

PER bancaire et PER assurance

Le Plan d’épargne retraite (PER d’entreprise ou PER individuel) donne lieu à l’ouverture soit d’un compte titres (investissement en titres, Fonds Communs de Placement (FCP) ou Fonds Communs de Placement d’Entreprise (FCPE)) auprès d’un établissement bancaire (PER bancaire) ou d’un contrat d’assurance vie (unités de comptes ou fonds en euros) auprès d’une compagnie d’assurance (PER assurantiel). Au final, rien de bien, nous nous retrouvons face à des produits financiers bien connus.

Combien de PER peut-on détenir ?

Un épargnant peut détenir autant de PER qu’il le souhaite (bancaire et/ou assurance). Aucune limitation. Seule contrainte, comme pour les PERP, un seul plafond de déductibilité des versements effectués.

Les 3 compartiments du PER sont-ils obligatoirement proposés ?

Le Plan d’épargne retraite est obligatoirement composé des 3 compartiments (individuel, collectif et catégoriel). Pour le PER individuel, seul le compartiment individuel est actif pour accueillir les versements des épargnants (nouveaux flux).

👉

PER - Plan Épargne Retraite: LES MEILLEURES OFFRES DE BIENVENUE

Comparatif des offres de PER. Si les épargnants peuvent souscrire autant de PER qu’ils le souhaitent, le niveau des frais, toute comme la richesse de l’offre financière proposée, seront une nouvelle fois, des critères (...)

Top 10 des meilleurs PER individuels du guide de l’épargne, parmi les 89 PER individuels référencés sur notre guide. Classement effectué selon les votes des lecteurs.

Les offres de PER individuels bancaires sont rares, mais elles existent ! Certains épargnants préférant opter pour un PER compte-titres, en lieu et place d’un PER assurance. La richesse est toujours dans la différence, (...)

Les offres de PER individuels se sont multipliées. Le succès est au rendez-vous, avec d’ores et déjà près de 30 milliards d’encours, mais nombre d’épargnants se questionnent encore : le PER est-il fait pour moi (...)

Un PERP est transférable vers un PERIN (PER Individuel). L’attrait serait alors de pouvoir sortir en totalité en capital lors de la retraite, ce qui n’est permis qu’à hauteur de 20% sur un PERP. Mais frais et fiscalité (...)

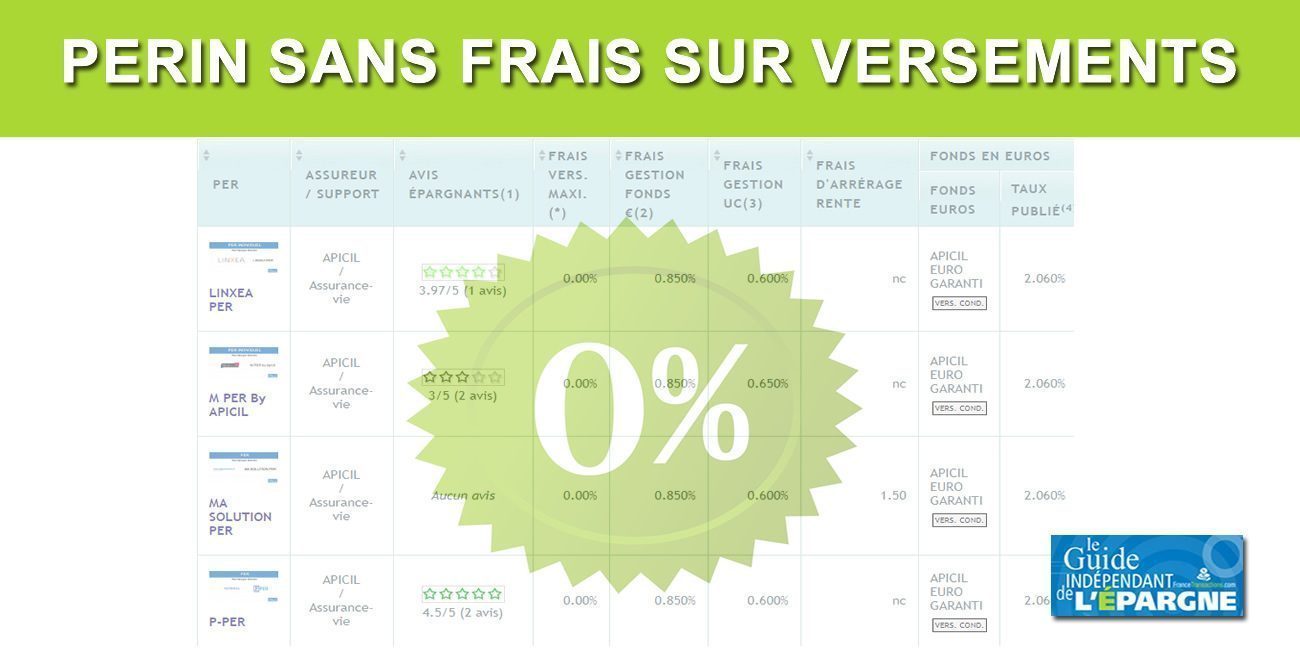

Les PER peuvent être lourdement chargés en frais sur versement. Ne répétons pas les mêmes erreurs qu’avec les PERP ! Pour une épargne de long terme, souscrire un PER peu ou pas gourmand en frais sur les versements est (...)

Cette question revient souvent quand il s’agit d’épargner pour sa retraite. Question surprenante et même amusante. Surprenante, le cumul des deux produits épargne est possible. Amusante, les PER individuels reposent, (...)

Liste des PER Individuels (PERIN) référencés sur le Guide de l’épargne. Le PER Individuel remplace le PERP, Madelin retraite, Préfon retraite, Corem, Cgos.

Liste des PER Collectif d’entreprise référencés sur le Guide de l’épargne. Le PER Entreprise est ouvert aux salariés d’entreprises ayant mis en place un dispositif d’épargne retraite collectif. Le PER Entreprise remplace le (...)

.")