Assurance-vie : Les clés d’une bonne répartition de ses actifs

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Une bonne répartition des actifs d’un contrat d’assurance-vie prend en compte l’objectif d’épargne de l’épargnant. Il n’est donc pas le même tout au long de la vie. Comment répartir son capital en fonction de son âge et de son degré d’aversion aux risques ?

Sommaire de l'article

Assurance-vie : une bonne répartition est forcément personnalisée !

La bonne gestion du contrat est primordiale pour optimiser la rentabilité d’une assurance-vie. La répartition des actifs du contrat doit répondre à un objectif d’épargne, tout en respectant les différents degrés d’aversion aux risques de chacun.

Schématiquement, trois profils, correspondant chacun à des niveaux de répartitions et prises de risques existent :

- profil prudent,

- profil équilibré,

- profil dynamique.

Le degré d’aversion aux risques est propre à chacun et peut évoluer au cours du contrat en fonction de l’amélioration ou non des conditions de vie et des craintes de l’assuré face au marchés financiers.

Quelle sera la répartition idéale d’un contrat d’Assurance-Vie en fonction de sa tranche d’âge ?

La répartition idéale est très différente d’un profil d’épargnant à l’autre. En effet, on ne place pas de la même manière à 30 ans qu’à l’approche de la retraite.

Plus dynamique en première phase, en avançant dans l’âge, la répartition des actifs sera sécurisé de façon progressive, pour se garantir une retraite confortable.

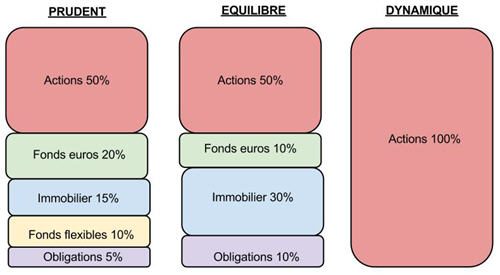

Assurance-vie : répartition du contrat de 30 à 40 ans

Entre 30 et 40 ans, les épargnants sont bien installés dans leur vie active et ceux qui ont des enfants n’ont pas encore de frais importants (études, permis, voiture). C’est le moment idéal pour épargner et opter pour des placements à forte rentabilité, en acceptant une certaine part de risque.

En répartition dynamique, des risques sont pris en misant sur des supports vifs, tels que les actions, afin de tenter d’augmenter rapidement son capital. Les plus prudents préféreront une répartition diversifiée. En alliant rendement et sécurité, il est possible de sauvegarder, au pire le capital de départ.

Sélection des 1 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

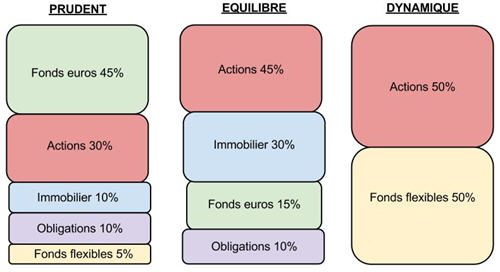

Assurance-vie : répartition du contrat de 40 à 50 ans

Enfants à charges, crédit immobilier... entre 40 et 50 ans les frais sont souvent nombreux, les enfants sont plus grands, et les frais s’accumulent. Par ailleurs, avec l’âge, la majorité commence à préférer des risques mesurés. Il faut donc commencer à sécuriser son capital. La part en actions doit être réduite au profit de placements moins risqués ( fonds euros, immobilier, fonds flexibles, obligations...)

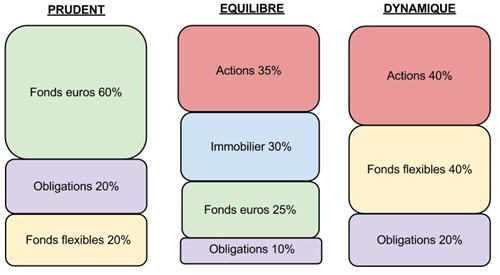

Assurance-vie : répartition du contrat de 50 à 60 ans

Entre 50 et 60 ans la situation familiale redevient plus souple, et certains épargnant arrive au bout de leur crédit immobilier. La recherche du rendement reste présente, mais la part de supports moins risqués est en augmentation. Il est par ailleurs impératif de sécuriser une bonne partie de ses actifs, il est crucial de ne plus être exposé au moindre risque les quelques années précédents sa cessation d’activité.

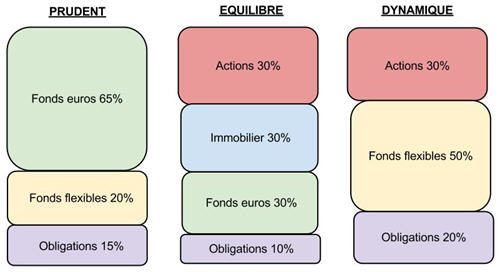

Assurance-vie : répartition du contrat après 60 ans

La retraite approche, il n’est plus l’heure de prendre le moindre risque, mais au contraire de sécuriser au maximum l’effort d’épargne d’une vie. Il est au contraire temps de préparer sa succession. Le profil dynamique n’est alors applicable pour une partie de son capital.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Quelle répartition fonds euros / unités de compte choisir ?

Choisir entre un potentiel de rendement et la préservation de son capital, c’est un dilemme auquel tout épargnant (...)

L’ Allocation constante/répartition constante

Dans le cadre d’un contrat d’assurance-vie, l’allocation constante vous permet de maintenir dans le temps votre (...)

Epargne garantie : Répartition des dépôts par type de compte

Epargne à taux garantie en France, Répartition des dépôts des particuliers par type de compte (épargne réglementée, (...)

Assurance-vie en août 2026 : avis de tempête sur vos unités de compte ?

Les marchés financiers sont clairement orientés à la baisse. Que faire pour vos unités de compte (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur