")

TAUX

Taux OAT (Obligations Assimilables du Trésor)

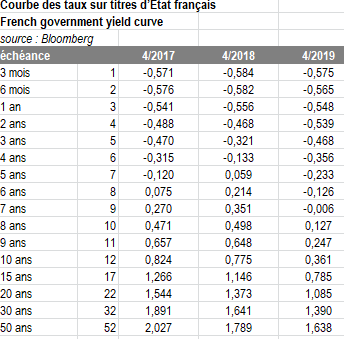

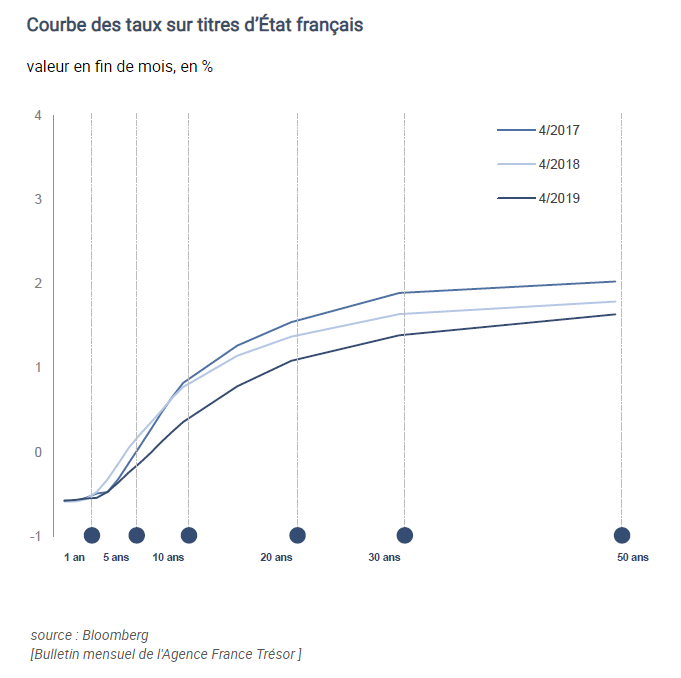

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des taux fixes des crédits immobiliers.

La coupe est pleine. Quand des prétendus médias d’informations financières se demandent ce que la baisse du taux d’emprunt d’Etat français peut changer dans le quotidien financier des Français, l’on ne peut que sourire. Taux d’emprunt négatif pour la dette française, ce que cela change pour vous ? Rien ! Cela fait déjà plusieurs années que les taux d’emprunts français sont négatifs jusqu’à l’horizon de 9 ans ! Alors pensez-vous vraiment que ce récent passage sous le 0 absolu du taux sur 10 ans changera quelque chose ?

📈 Remontée des taux d’intérêtsBCE (Banque Centrale Européenne)Crédit immobilierOATTAEG (Taux Annuel Effectif Global)Taux BCE

Publié le par Denis Lapalus , mis à jour leLucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

Rien de bien nouveau ! C’est de la pure manipulation de l’information. Audience, audience... Les taux d’emprunt de la dette française sont négatifs depuis quelques années déjà, sur les maturités les plus courtes, de 1 an à 8 ans. Seul le taux d’emprunt sur 9 ans est devenus négatif plus récemment, en avril dernier. Enfin, seul le taux sur 10 ans est passé sous le 0% cette semaine. Mais de toute évidence, cela marque plus les esprits de ces journalistes que ceux des investisseurs, car cela n’est en rien un événement financier majeur. Ceci n’est uniquement du à la politique de la BCE, et, est totalement artificiel. Tôt ou tard, il faudra sortir de cette situation ubuesque, et le retour de la crise de la dette fera de nouveau surface rapidement.

Les épargnants ne sont pas stupides. Ils ont bien vu, que depuis plusieurs années maintenant, les taux de l’épargne ont pris du plomb dans l’aile. La corrélation entre les taux d’emprunts de la France et les taux de rémunération de l’épargne ne sont pas directement liés. Mais il est clair que la politique de taux négatif de la BCE a fait plongé les taux de l’épargne. Les banques ne peuvent pas rémunérer les placements de taux de façon attractive pour les épargnants, c’est évident. Le livret A, une hérésie financière, première niche fiscale de France, unique en Europe, sert encore du 0.75% jusqu’en 2020. C’est l’Etat qui finance ce taux, avec nos impôts donc...

Oui, bien-sûr si les banques veulent baisser leurs marges commerciales. Vous savez qu’elles perçoivent de l’argent gratuitement, que chaque euro "donné" par la BCE, peut être prêté jusqu’à 10 à 13 fois par la banque, donc... Avec un taux de crédit à 1%, je vous laisse calculer le chiffre d’affaires potentiel. Le taux des crédits immobiliers peuvent donc encore baisser sensiblement, mais si vous pensez que, vous aussi, vous allez bénéficier d’un taux d’emprunt négatif, continuez donc de lire ces médias financiers qui font les unes des audiences...

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Lucya by AXA (AXA FRANCE VIE) Jusqu'à 250€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Yomoni Vie (SURAVENIR) Jusqu'à Jusqu'à 1500 euros offerts avec le code YOMONIPILOTE pour toute 1ere souscription à une assurance-vie jusqu'au 30/06/2026. | 👉 EN SAVOIR PLUS |

| 🥉 3 | Garance Epargne (GARANCE) Jusqu'à 1 000€ offerts (sous conditions). | 👉 EN SAVOIR PLUS | |

| Les offres promotionnelles sont soumises à conditions. | |||

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des taux fixes des crédits immobiliers.

Les banques subissent la politique monétaire ubuesque des banques centrales. Ces taux négatifs défient le bon sens. Avec une probable nouvelle baisse des taux directeurs, les banques françaises (...)

La politique ubuesque des taux négatifs appliquée par la BCE va devenir rapidement concrète pour les Français. Alors qu’en Allemagne les dépôts bancaires sont taxés dans plus d’une centaine de banques, (...)

La crainte grandit, alors que la BCE s’acharne dans sa stratégie de taux de plus en plus négatifs, les banques seraient tentées de répercuter ces taux négatifs sur les dépôts des Français, particuliers (...)

Les salariés au SMIC vont bénéficier mécaniquement d’une revalorisation de +2.4% au 1er juin 2026. Détails.

Sans donner d’estimation chiffrée, la Banque de France confirme le ralentissement de l’économie française pour les trimestres à venir.

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2026 — FranceTransactions.com © Mon Epargne Online