Fonds EuroCroissance 2, nouvelle version. Dernière tentative désespérée de réforme de l’EuroCroissance

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Le nouveau fonds EuroCroissance, version 2, arrive. Mais ne vous attendez pas à une révolution. Ce fonds nouvelle version sera surtout plus exposé aux risques de marché. Quelle nouveauté !

Sommaire de l'article

Fonds EuroCroissance version 2, c’est parti, décret paru au Journal Officiel du 26 décembre 2019

Le décret n° 2019-1437 du 23 décembre 2019 de mise en œuvre de la réforme des contrats d’assurance-vie Eurocroissance prévue par l’article 72 de la loi du 22 mai 2019 relative à la croissance et la transformation des entreprises (loi PACTE) a été publié au Journal Officiel du 26 décembre 2019.

Provision pour participation aux bénéfices étendue à 15 années

Cela commence pas forcément bien pour les épargnants. Les assureurs pouvaient d’ores et déjà piocher dans les provisions des fonds euros classiques pour alimenter les fonds eurocroissance. Depuis peu, les PPB peuvent servir également comme fonds propres aux assureurs pour établir leur ratios de solvabilités. Ce décret repousse l’utilisation de restitution obligatoire des PPB de 8 années à 15 ans. Maintenant c’est clair pour tous. Partir pour seulement 8 années sur un contrat d’assurance-vie ne sera pas forcément une bonne idée.

Fonds EuroCroissance recherchent épargnants désespérément...

Les fonds EuroCroissance ont été lancés en 2014. Un accueil pour le moins mitigé, aussi bien de la part des épargnants que des conseillers en gestion de patrimoine. Présentée par erreur comme une alternative aux fonds euros classiques par le gouvernement et les assureurs, ce produit tient plus de la gestion pilotée à échéance que d’un fonds euros. L’eurocroissance, présentée ainsi, souffre de plusieurs inconvénients. Des taux intermédiaires annuels publiés qui n’ont aucun sens pour l’épargnant lambda. Un capital partiellement garanti selon les fonds... Bref, depuis 2014, les offres se sont multipliées, toujours de plus en plus complexes, en perdant un peu plus d’attrait. C’était avant. Le nouveau fonds EuroCroissance, version 2, arrive.

Décupler la collecte sur les fonds EuroCroissance

Les assureurs, dans des négociations autour de la loi PACTE, ont accepté le deal du gouvernement : décupler la collecte sur les fonds eurocroissance en seulement 2 ans. Passer de 2 milliards d’encours à 20 milliards d’euros. Autant dire que cela est un réel challenge. Mais les assureurs pourraient avoir une bonne carte à jouer. Avec la chute attendue des rendements 2019 des fonds euros, ce sera sans doute une bonne occasion de mettre en avant les fonds eurocroissance. Ces derniers devraient afficher de belles performances intermédiaires sur 2019, les places boursières ayant été particulièrement favorables cette année.

Anecdote pour le moins troublante, M. Le Maire a rappelé les assureurs à leurs bons souvenirs sur leur promesse concernant le fonds eurocroissance, ce mercredi 2 octobre dernier, vantant les mérites des fonds eurocroissance, investis en partie significative sur les actions des entreprises. Au même moment, la crainte d’une récession économique, plongeait les indices boursiers mondiaux dans une chute (-3.12% pour le CAC 40 en clôture). Peu importe, les épargnants friands des fonds euros ont bien compris que la bourse n’est qu’une suite de cotations, faite de points hauts et de points bas. Aujourd’hui les indices boursiers flirtent avec leur plus haut annuel, tout est oublié.

Le fonds EuroCroissance n’est pas une alternative aux fonds euros

Que les choses soient bien claires. Les fonds EuroCroissance tiennent plus du fonds structuré sur 8 ans, avec capital garanti à l’échéance, que d’un fonds euros investi sur 8 ans. Tout au mieux une gestion pilotée avec un horizon de placement défini d’avance, sans plus. Aucune promesse de rendement, seul le capital est garanti (enfin, ni contre l’inflation, ni contre les frais de gestion, ni contre les frais sur versements, comme à l’accoutumée...). C’est sans doute pour cela que les fonds eurocroissance ont si peu séduits lors de leur lancement. Proposés comme une alternative aux fonds euros, les fonds eurocroissance n’en sont pas véritablement.

EuroCroissance, quelles nouveautés ?

La quête de la simplicité. Les fonds EuroCroissance ne devront plus se décliner à l’infini en fonction de la proportion de capital garanti et de la durée de l’investissement. Ces tableaux de rendements potentiels en double niveaux ne seront donc plus utilisés. De même, les assureurs seront tenus de publiés des taux intermédiaires annuels, et ne pourront donc plus choisir des dates de référence arbitraires.

Un capital garanti à hauteur de 80% seulement

Du côté de Generali, les préparatifs du nouvel EuroCroissance avancent rapidement. L’idée est simple : augmenter la part du capital exposé aux risques financiers pour tenter d’aller capter du rendement. Le revers de la médaille est donc réduire la part du capital garanti. Generali a retenu un ratio 80/20 pour son EuroCroissance version 2. Un capital garanti à hauteur de 80% seulement, mais un rendement potentiellement bien plus élevé au terme des 8 ans imposés. De quoi séduire les épargnants ?

EuroCroissance, plus simple, une seule échéance, une seule garantie

Finis les tableaux alambiqués présentant les combinatoires des niveaux de garanties et de performances en fonction de l’horizon de placement choisi par l’épargnant. Les fonds eurocroissance, nouvelle version, ne présenteront plus qu’une seule échéance, 8 ans, et un seul niveau de garantie à terme.

Fonds EuroCroissance : une carotte pour un horizon de placement plus lointain

Pour un investissement plus long, l’épargnant sera récompensé par un taux bonifié qui permettra d’obtenir une garantie supérieure. Par exemple, s’il opte pour une échéance à 20 ans au lieu des 8 minimum, il pourra bénéficier de 10% de supplémentaire à la fin de son contrat et ainsi atteindre un taux de 110% au lieu de 100% sur sa garantie initiale.

EuroCroissance : des rendements négatifs, certaines années

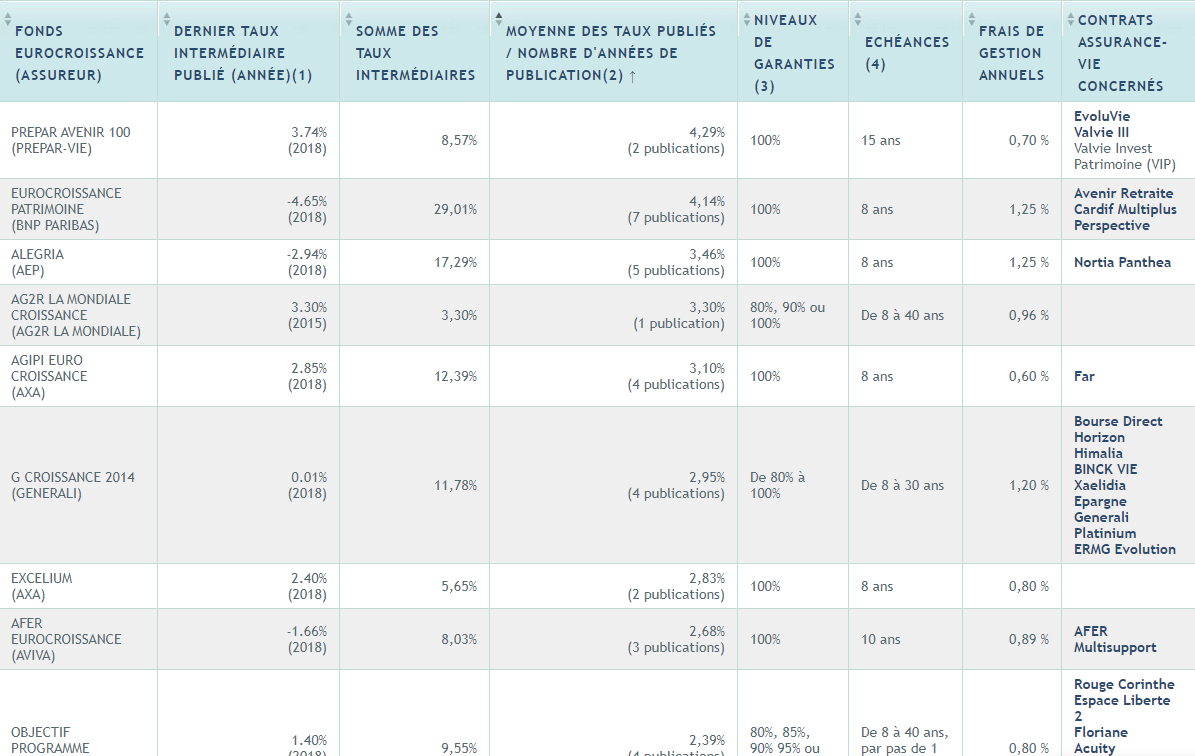

Depuis son lancement, les performances des fonds eurocroissance ont été plus que variables. Le fonds EuroCroissance proposé par l’AFER, grand défenseur de ce type de placement affiche un taux négatif de (-1,66 %) en 2018 contre + 2,87 % en 2017. Il faudra donc que les épargnants comprennent que pour gagner plus, il faut savoir être parfois bon perdant.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Fonds croissance (ex eurocroissance) : rendements et performances, les meilleurs et les autres

Les fonds croissance sont des placements de long terme, accessible via l’assurance-vie et le PER assurantiel. (...)

Assurance-Vie/Fonds euros : le siphonnage des plus-values latentes par les fonds eurocroissance va perdurer 3 années de plus

La loi PACTE prévoit de faire la part belle aux fonds eurocroissance, souhait du gouvernement, bien plus que celui (...)

Assurance-Vie, l’après fonds euros obligataires ? Des fonds verts, des fonds immobiliers ou encore de l’eurocroissance ?

Une des plus influentes associations d’épargnants, l’AFER, tenait ses assises de l’épargne lundi soir dernier à Paris. (...)

Épargne : Le Maire compte sur les assureurs pour promouvoir les contrats eurocroissance

Le ministre de l’Économie et des Finances Bruno Le Maire a appelé mercredi les assureurs français à promouvoir les (...)

Fin des fonds euros classiques : pour Generali France, la solution passe par les fonds eurocroissance

Chose promise, chose due. C’était le deal de la loi PACTE entre les assureurs et le gouvernement. Pousser les (...)

Assurance-vie : les rendements des fonds euros 2019 seront-ils sacrifiés sur l’autel des taux négatifs ?

Jusqu’à 60 points de base de baisse (-0.60%) par rapport à 2018 ? Les rendements 2019 de nombre de fonds euros (...)

Quel fonds euro-croissance choisir ?

Comparatif des fonds euro-croissance. Assureur, niveaux de garantie du capital selon l’échéance, frais sur versement, (...)

Assurance-vie Cachemire 2 (LBP) : nouveau fonds EuroCroissance, garanti du capital à 100% à l’échéance de 10 ans

La Banque Postale et CNP Assurances lancent un nouveau support EuroCroissance pour combiner garantie totale du (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur