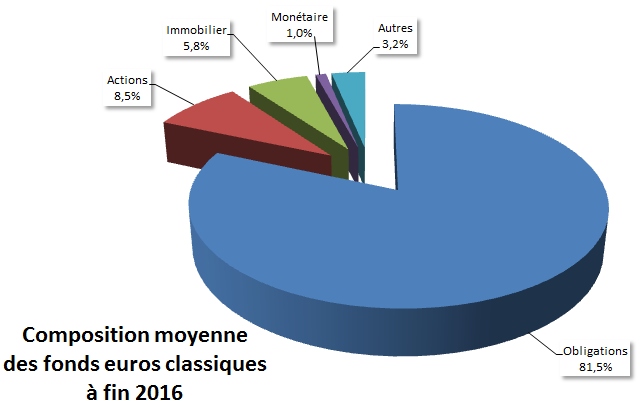

Facts & Figures, via son site GoodValueForMoney, précise la composition moyenne, à fin 2016, des fonds en euros classiques. Sans surprise, les obligations sont encore là pour longtemps. Détails.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

Fonds en euros : des obligations, mais pas seulement !

Sur la base d’une observation de fonds en euros, Gvfm a calculé la moyenne de leurs allocations. Sans surprise la poche obligataires reste encore largement majoritaire. L’effet d’inertie est important sur ces fonds. Néanmoins, les obligations sont moins nombreuses qu’en 2015 (81.50% en 2016 vs 82.40% en 2015). La poche actions a prend sensiblement de la place (8.50% contre 8.40%). Mais ce sont bien évidemment les investissements dans l’immobilier qui ont vu leur part augmenter le plus sensiblement. Ces premiers passent ainsi de 5.30% en 2015 à 5.80% en 2016. Rappelons tout de même que les fonds en euros classiques ne sont pas des fonds en euros immobiliers ! Et bien, même dans les fonds en euros classiques, l’immobilier est de plus en plus important. Pas forcément une bonne nouvelle pour celles et ceux qui anticipent une baisse de ce marché. Mais les gestionnaires connaissent bien leur métier, le risque est géré.

Détail de la ligne obligataire moyenne : 65% d’obligations d’entreprise, 35% d’obligations d’Etat. Depuis quelques années, la part des obligations d’entreprise ne cesse logiquement d’augmenter. Les rendements des obligations d’entreprises étant supérieurs à ceux des Etats souverains. Mais elles sont, de fait, également plus risquées...

Toutes ces obligations, et le risques de remontée de taux d’intérêts ?

Les épargnants connaissant les obligations savent pertinemment que les cours des obligations à taux fixe baissent quand les taux montent. Il paraît surprenant qu’à l’aube de la hausse de taux tant attendue, les gestionnaires restent aussi largement investi en obligations. Mais il faut bien comprendre qu’un fonds en euros, est, du point de vue du gestionnaire, un placement à long terme. Les obligations sont donc conservées jusqu’à leurs échéances. Le risque de chute de cours n’est donc pas présent pour ces portefeuilles. D’où la raison majeure pour investir sur des obligations dont le risque de défaut de l’émetteur est le plus faible possible, en l’occurrence, des obligations d’Etat de la France. Les assureurs absorbent ainsi pas moins de 40% du total de la dette française émise. Et oui, ce sont donc bien vous et moi, les épargnants qui finançons le déficit abyssale de notre pays...

(Source des données pour la composition moyenne des fonds en euros classiques : GoodValueforMoney.eu)

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Lucya by AXA (AXA FRANCE VIE) Jusqu'à 250€ offerts (sous conditions).

Yomoni Vie (SURAVENIR) Jusqu'à Jusqu'à 1500 euros offerts avec le code YOMONIPILOTE pour toute 1ere souscription à une assurance-vie jusqu'au 30/06/2026.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

NOUVEAUTÉ ! Les nouveautés en assurance vie sont nombreuses en 2026, Epargnissimo n’est pas en reste, en proposant aux épargnants ce nouveau contrat attractif. Détails.

Le contrat d’assurance vie Horizéo 2 est accessible à partir de 100 euros seulement, 50 euros offerts pour 100 euros versés, attractif, mais attention aux frais sur versements (...)

Via l’assurance vie, les délais de jouissance des SCPI peuvent varier fortement, tout dépend de l’assureur. Lucya CNP permet d’investir sur des parts SCPI sans délai de jouissance, à (...)