SCPI en assurance-vie, pas de pièges, mais des bons choix à effectuer : optez pour un contrat adapté pour maximiser vos rendements

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Près de la moitié de la collecte en SCPI est effectuée via les contrats d’assurance-vie. La demande est telle que de nombreuses sociétés de gestion ne proposent pas leurs SCPI aux assureurs afin d’en limiter la collecte. Pour les SCPI éligibles, quels sont les points sur lesquels les épargnants doivent porter leur attention afin de choisir au mieux ?

Sommaire de l'article

Les avantages d’un investissement en SCPI via l’assurance-vie sont nombreux, les inconvénients sont limités et parfois souhaitables (comme la non possibilité d’investir à crédit notamment). Il faut rappeler que les SCPI sont des placements à risque de perte en capital, à horizon de placement long terme. Horizon de placement qui convient tout à fait à l’assurance-vie. long terme, car comme pour tout investissement immobilier, les frais internes (inclus dans le prix de la part) sont élevés, de 8 à plus de 10%. Investir en SCPI sur un horizon de placement de seulement quelques années, 3 ou 4 ans par exemple, n’est pas une bonne idée.

Un investissement en SCPI moins cher via l’assurance-vie qu’en direct

Contrairement à ce qui est publié çà et là sur la toile, investir en SCPI est moins cher via l’assurance-vie qu’en direct, détention de parts de SCPI sur un compte-titres. Les assureurs bénéficiant de conditions de souscriptions plus favorables, accordées par les gestionnaires des SCPI. Le revers de la médaille étant que toutes les SCPI ne sont pas accessibles en assurance-vie, loin de là. Le choix de SCPI est donc limité en assurance-vie. Est-ce vraiment un souci ?

| Modes de détention des parts | SCPI | OPCI |

|---|---|---|

| En direct (compte-titres en nominatif pur) | 9.16% | 5.37% |

| Via un contrat d’assurance-vie | 6.30% | 3.19% |

(source : FranceTransactions.com, sur la base de 171 SCPI et OPCI référencés sur le guide).

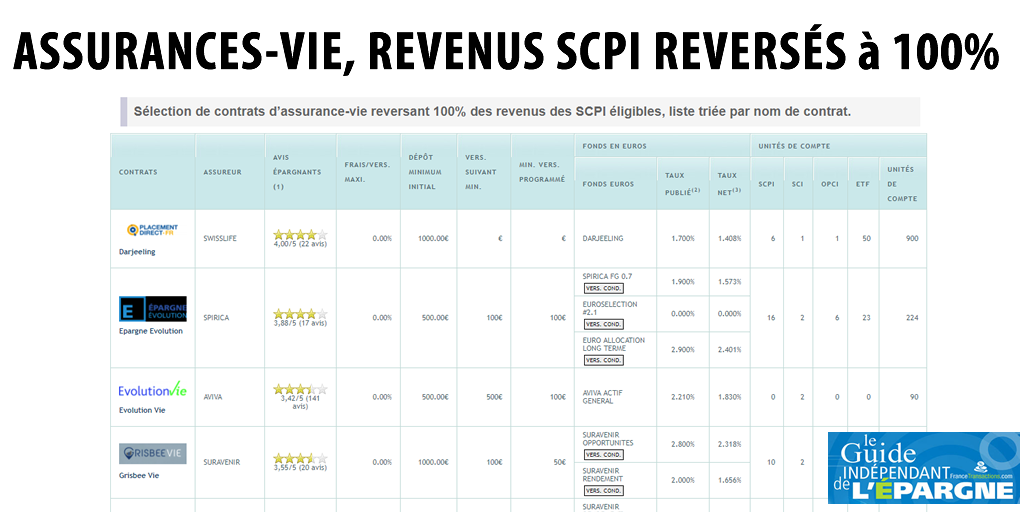

Taux de distribution des revenus, attention de 85% seulement à 100%

Une SCPI permet de bénéficier de potentiels revenus réguliers et d’une potentielle plus-value à la revente des parts. Placement long terme par excellence, compte-tenu des frais internes élevés à l’entrée, les épargnants vont donc miser sur les revenus réguliers. Personne ne pouvant prédire ce que sera le marché de l’immobilier dans 10 ans, envisager une plus-value à terme est espérée, mais en aucun cas, assurée. Mieux vaut donc miser sur les dividendes. Certains contrats sont avares en reversement de dividendes, limités à 85%. Il vous faudra donc opter pour un contrat d’assurance-vie permettant de percevoir l’intégralité des revenus versés par les SCPI éligibles au contrat (cf liste).

Des investissements en SCPI limités ?

Si la plupart des contrats limitent la quote-part en SCPI, il est évidemment possible de passer outre. Il suffit Il est évidemment possible de trouver des contrats d’assurance-vie permettant d’investir à 100% en parts de SCPI. En revanche, est-ce vraiment un avantage pour les épargnants ? Quel serait l’intérêt de posséder un placement uniquement basé sur des SCPI ? Il s’agit là d’une prise de risque importante.

| Contrats | Avis épargnants (1) | Fonds euros | Taux Fonds € 2025 publié(2) | Taux fonds € maximum avec bonus(4) | Frais/Vers. maxi. | Dépôt minimum initial | Unités de compte |

|---|---|---|---|---|---|---|---|

| PATRIMEA PREMIUM | 3.27/5 (56 avis) | SÉCURITÉ EN EUROS | 1.900% | 3,04% CONDITIONS Sous conditions de 50.00% de répartition en unités de compte | 0.00 % | 50 000 € | 200 |

| LINXEA SPIRIT 2 | 4.26/5 (344 avis) | ACTIF GENERAL SPIRICA FG 0.7 VERS. COND. Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | 1.600% | n/a | 0.00 % | 500 € | 480 |

| LIFE EPARGNE | 3.97/5 (1 avis) | EURO NOUVELLE GENERATION SPIRICA | 3.080% | n/a | 0.00 % | 500 € | 1026 |

| Liste présentée triée par défaut sur le nom du contrat. Liste non exhaustive des contrats du marché. Sélection effectuée sur la base des critères énoncés avant l'affichage du tableau. (1):Votes instantanés des lecteurs, 1 vote par contrat par lecteur (adresse IP) est autorisé. N'induit rien sur la qualité intrinsèque des contrats. (2):Taux publié par les assureurs, nets des frais de gestion, bruts de prélèvements sociaux. (3):Taux nets pour les épargnants, nets des prélèvements sociaux. (4):Les bonus de rendements sur fonds euros sont attribués par les assureurs sous des conditions d'éligibilité. Ces conditions peuvent varier d'années en années et ne sont pas toujours annoncées d'avance. | |||||||

Peu importe les SCPI choisies, ce qui compte est le contrat d’assurance-vie !

Les gestionnaires de SCPI pourront hurler en lisant ces quelques lignes, mais pour un épargnant, peu importe les SCPI choisies ! Ce qui compte vraiment sont les conditions auxquelles sont soumises ces SCPI au sein des contrats d’assurance-vie.

Pas une seule SCPI, mais un portefeuille de SCPI

En effet, la règle de base, comme pour tout choix d’unité de compte, c’est de diversifier ses placements. Ainsi, un épargnant ne va pas opter pour une SCPI, mais un bouquet de SCPI, au moins 4 ou 5, de sociétés de gestion, de secteurs, et de zone d’investissement différents. Minimiser les risques reste le maître mot. De toutes façons, les écarts de rendement entre les SCPI du marché ne sont pas si importants que cela, rien à voir avec les OPC.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

MON PETIT PLACEMENT (Plan B) (LA FRANCE MUTUALISTE) 50€ offerts (sous conditions).

Questions & Échanges

SCPI en assurance-vie, pas de pièges, mais des bons choix à effectuer : optez pour un contrat adapté pour maximiser vos rendements

Bonjour,

Je vous rejoint sur votre interrogation d’opter pour un contrat d’assurance-vie commercialisé par un réseau bancaire. Ce sont les plus mauvais du marché. Maintenant, compte-tenu de la période actuelle, rien ne presse afin de placer votre argent. Si les SCPI présentent effectivement le meilleur rendement/risque actuel, la récession qui arrive risque bien de secouer fortement le marché de l’immobilier, donc surtout prenez donc votre temps. Laissez donc tout décanter pendant quelques mois.

Cdt

SCPI en assurance-vie, pas de pièges, mais des bons choix à effectuer : optez pour un contrat adapté pour maximiser vos rendements

SCPI

Bonsoir,

Merci bien pour votre message. Le contrat d’assurance-vie MesPlacements Liberté permet bien le reversement de 100% des revenus des SCPI à capital variable (la très grande majorité des SCPI). Sur les SCPI à capital fixe, le reversement n’est que de 85%. J’ai donc ajouté ce soir ce contrat au tableau des contrats versant 100% des revenus.

Pour contrats ne versant que 85% des revenus, les 15%, partent dans la poche de l’assureur.

Bien à vous

SCPI

Bonsoir

J’ai une AV "mes placements.fr" ds laquelle j’ai 4 SCPI, qui manifestement et au regard de votre tableau ne bénéficient pas du "100 %" malgré que leur assureur soit SPIRICA

Ma question est donc de savoir ce que sont les 15% restants, à quoi servent-ils, sont-ils récupérables

à la vente, ?.....etc

Merci pour votre retour

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

SCPI et Assurance-Vie : le Duo gagnant !

De plus en plus de contrats d’assurance-vie proposent la souscription de parts de SCPI (Société Civile de Placement (...)

Assurance-vie / SCPI : liste des contrats pour investir en SCPI

Sélection de contrats d’assurance-vie référencés sur le guide épargne pour investir dans les SCPI. Fiche détaillée de (...)

SCPI en Assurance-Vie

Liste des SCPI accessibles en assurance-vie. 31 SCPI sont éligibles en unités de compte.

Quel contrat d’assurance-vie choisir pour investir à 100% en SCPI ?

Liste des contrats d’assurance-vie permettant d’investir 100% de son capital sur des SCPI. L’engouement des (...)

Meilleures SCPI 2026 accessibles en assurance-vie

La crise des SCPI est-elle déjà derrière nous ? Sélection des meilleures SCPI.

Assurance-Vie : pousser les épargnants à investir sur des unités de compte, le régulateur rappelle les devoirs de conseils, après le krach

Rappel de devoir de conseil en bonne et due forme du régulateur auprès des assureurs et autres courtiers. Les (...)

SCPI : mieux que des SCPI à frais réduits, optez pour des SCPI sans frais !

Les frais de souscription sur les parts de SCPI sont élevés, 8.85% en moyenne selon FranceTransactions.com. Mais (...)

Assurance-vie : la sortie d’investissements de SCPI suspendue jusqu’à nouvel ordre auprès de l’assureur ORADEA VIE

Avis de tempête sur le marché des SCPI. Certains assureurs n’acceptent plus les arbitrages sortant de parts de (...)

Investir en DCA sur des SCPI : en direct ou via une assurance-vie ?

L’investissement régulier sur les actions n’a rien de nouveau. Ce qui l’est, c’est de répliquer cette stratégie (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur