Crédits immobiliers : des taux toujours aussi bas, mais la proportion de dossiers refusés grimpe en flèche

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Le taux d’intérêt moyen des crédits immobiliers est resté stable en janvier en France, mais les durées d’emprunt ont nettement reculé. Les alertes ont porté leurs fruits. Les banques cessent de prêter sur des durées supérieures à 25 ans. La proportion de dossiers de prêt refusés grimpe donc logiquement en flèche, en passant de 10% en moyenne à plus de 25% actuellement.

Sommaire de l'article

Crédits immobiliers : les taux restent très bas en ce début d’année

A 1,13% en moyenne, les taux descrédits immobiliers accordés par le secteur concurrentiel ont entamé l’année au même niveau que décembre 2019, détaille dans un communiqué l’observatoire Crédit Logement/CSA. Le premier organisme regroupe les principales banques françaises, le second est un institut d’études de marché. A ce niveau, ils restent extrêmement bas, répercutant la politique monétaire historiquement favorable au crédit que mène la Banque centrale européenne . L’an dernier, les taux ont enfoncé plusieurs planchers historiques, le record à battre restant 1,12% en novembre.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

La machine des crédits immobiliers tourne à plein régime

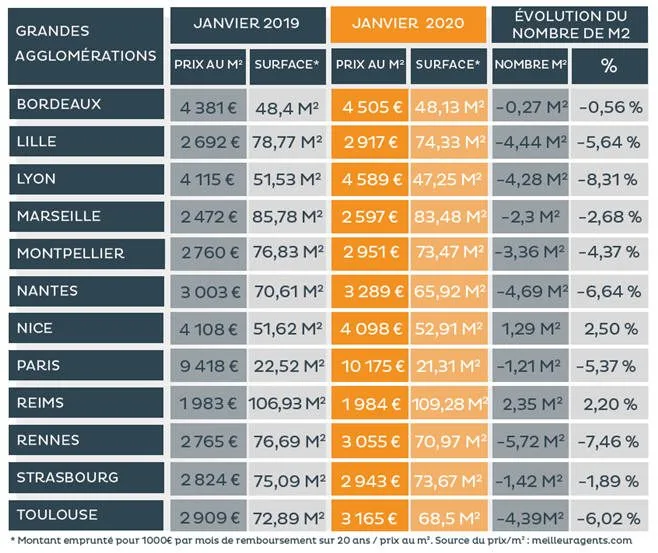

La bulle immobilière actuelle est alimentée par l’augmentation du pouvoir d’achat immobilier des Français. Les conditions de crédits très favorables permettant d’emprunter plus. En 2019, les montants totaux empruntés par les Français pour acheter un logement ont, là aussi, battu un record à 1.017 milliards d’euros d’encours, selon la Banque de France.

Un coût relatif du crédit jamais aussi élevé, pour des biens trop chers

Cet essor commence à préoccuper les autorités qui ont demandé l’an dernier aux banques d’éviter de prêter sur des durées dépassant 25 ans, même si ces recommandations restent pour l’heure incitatives. Le coût relatif record des crédits immobiliers étant devenu un risque important aussi bien pour les banques que pour les emprunteurs.

Réduction drastique de la durée des crédits

De fait, la durée moyenne des crédits immobilier s’est nettement raccourcie en janvier,même si elle reste proche de niveaux historiquement longs. Elle s’est établie à 227 mois -un peu moins de 19 ans-, contre 232 en décembre.

"La diminution constatée en janvier 2020 est rapide (et) elle est inhabituelle à cette période de l’année où la plupart du temps les durées s’allongent", a souligné l’observatoire dans un communiqué. "Elle s’inscrit donc dans les évolutions de l’offre associées à la mise en œuvre des recommandations."

Un début du mois de février compliqué pour les emprunteurs

Nouvelle hausse des barèmes des meilleurs taux affichés par les banques pour février, avec 0,46% sur 10 ans, 0,66% sur 15 ans, 0,83% sur 20 ans et 1,04% sur 25 ans. « Les recommandations de la Banque de France suite au rapport du HCSF et la pression mise sur les banques françaises avec l’arrivée prochaine de Bale, entrainent une hausse des taux sur toutes les durées et sur tous les profils » analyse Philippe Taboret du courtier en crédits immobiliers CAFPI. Avec une exigence accrue des banques, qui demandent plus d’apport, une durée d’emprunt plafonnée à 25 ans, de prendre leur assurance emprunteur et avec des frais de dossier en hausses, il devient de plus en plus difficile et coûteux de se faire financer, « si l’on ajoute à cela le couperet du taux d’usure, le nombre de refus de financement a plus que doublé en quelques mois passant de 10 à 25% des dossiers présentés » ajoute-t-il.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : taux et revenus stables, mais durée d’emprunt et coût relatif en hausse, déjà un mauvais signe ?

Alors que certains professionnels nous promettent le retournement du marché de l’immobilier pour l’été 2019, (...)

Crédit immobilier : les taux baissent, mais le coût du crédit pour les emprunteurs ne cesse d’augmenter

Le coût moyen de financement des acquisitions des biens immobiliers des Français ne cesse de grimper. Un paradoxe (...)

Crédit immobilier : taux d’effort de 33% maximum respecté et durée plafond de 25 ans recommandée

Afin de protéger les banques tout comme les consommateurs, le Haut conseil de stabilité financière (HCSF) recommande (...)

Crédit immobilier : de nouvelles conditions en vue, afin de préserver les banques

Le HCSF s’inquiète pour l’avenir des banques. Cet environnement de taux négatifs semble être durable, et la faiblesse (...)

Immobilier sur Paris : quels sont les quartiers les moins chers ?

Évoquer des quartiers encore décotés sur Paris, c’est véritablement de la supercherie, tant les prix ont grimpé ces (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur