Pour ne rien rater de l'actualité des placements épargne, inscrivez-vous à nos notifications.

FranceTransactions.com

Immobilier : la baisse des va continuer jusqu’en 2025, mais jusqu’où ira-t-elle ? -5%, -10%, -15% ?

Toutes les planètes sont alignées pour que la baisse des prix de l’immobilier initiée en 2023 continue jusqu’en 2025. Faut-il s’attendre à une accélération de la baisse ?

EURO+, 100% fonds euros, sans risque, visez 5% en 2024

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée remarquable de + 4.10 % en 2023, sans avoir recours au moindre bonus de rendement. Ce fonds euros est accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, sans contrainte de versement sur les unités de compte, 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque sur 2024. Son objectif de rendement pour 2024 devrait s’approcher des 5 % (non garanti, net des frais de gestion, brut des prélèvements sociaux et fiscaux). Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023.

Quand les grands réseaux d’agences immobilières confirment des baisses significatives de prix, c’est que la baisse des prix est arrivée pour de bon. La chute du volume de transactions immobilières, de l’ordre de 25 %, confirme également que le marché de l’immobilier résidentiel est en berne.

70% des vendeurs baissent le prix de vente

Les vendeurs immobiliers lâchent du lest, de plus en plus. En effet, en avançant dans la crise, qui devrait perdurer jusqu’en 2025 d’après les notaires, certains propriétaires préfèrent céder leur bien rapidement, en acceptant une baisse de prix, que de risque d’attendre encore de nombreux mois sans accorder de remise. Et c’est assez bien vu, car le coût des prêts relais devient prohibitif.

Le coût des prêts relais explosent

C’est l’indicateur clé pour le marché de l’immobilier. Plus le coût des crédits relais est élevé et plus les vendeurs accepteront de baisser leurs prix. C’est le jeu des vases communiquant. Dans la majorité des cas, le vendeur achète un autre bien immobilier. Il est donc insensible à la variation globale des prix de l’immobilier, mais très sensible au coût de financement temporaire, ces fameux crédits relais.

Des coûts de financement élevés

Les médias insistent lourdement sur ce point. Les taux des crédits immobiliers sont certes élevés, mais totalement prohibitifs. Ce qui est notable est le retour à une inflation plus modérée. Ceux qui estiment qu’il est favorable d’emprunter en période de forte inflation n’auront donc plus cet argument.

Coût d’un crédit immobilier au seuil de l’usure de 6,16 %

Emprunter 220.000 € sur 25 ans à 6,16 % (TAEG de 6,16 %, donc assurance emprunteur incluse), c’est payer 211 717,34 € d’intérêts, soit 96,24 % de la somme empruntée ! La mensualité sera de 1 439,06 €, le taux d’endettement de 33,47 % pour un revenu net de 4300 euros par mois. Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Les principaux médias ne relaieront les baisses de prix que dans quelques mois, car les indicateurs, notamment ceux basés sur les actes notariés, ont, par construction, une inertie de 2 à 3 mois. Les indicateurs des prix de l’immobilier basés sur les annonces immobilières ne sont, de leur côté, que peu représentatifs.

Pour le réseau d’agences immobilières Guy Hoquet, la situation est claire : "La politique de l’État consiste à rééquilibrer volontairement le marché immobilier. En plafonnant la durée maximum des crédits immobiliers et le taux d’endettement, l’objectif est évidemment de protéger les emprunteurs. Cela ajoute aussi un grain de sable dans la montée continue des prix immobiliers, constatée depuis 3 ans. Cela revient à réguler le marché en stoppant la flambée des prix de vente dans l’ancien (et des loyers). Parallèlement on ne construit pas assez de logements neufs. Réduire le volume de la demande pour limiter l’appétit des vendeurs. Avec ces mesures, associées au contexte économique et international, toutes les conditions sont réunies pour que 2022 soit l’année de la baisse des prix de l’immobilier."

Immobilier : 2023, l’année d’une baisse significative des prix

Toutes les planètes sont alignées pour que les prix de l’immobilier baissent de façon significative en 2023. Non seulement, les deux dernières années ont été exceptionnelles. La crise sanitaire ayant créé ex nihilo un effet FOMO (fear of missing out, la "peur de rater une affaire") sur l’immobilier.

Les planètes sont alignées pour la baisse des prix :

Deux années précédentes exceptionnelles (rebond crise Covid),

Forte hausse des taux de crédits immobiliers (taux doublé en 4 mois),

Forte inflation laissant moins d’aisance financière aux ménages pour leur crédit,

Généralisation de la mise en place de plafonds de loyers dans les villes en zones tendues,

Impacts du DPE, les biens non conformes deviennent invendables,

Baisse du rendement de l’immobilier locatif, les loyers n’augmentent pas suffisamment, nouveau Pinel+ 2023 ubuesque,

Le marché de l’immobilier est auto-prophétique, fortement corrélé au moral des ménages, qui est au plus bas.

Certains continuent toutefois d’évoquer que la rareté des biens mis en vente soutient les prix. Mais cette règle de l’offre et de la demande ne tient pas pour le marché de l’immobilier. L’immobilier n’est pas un bien de consommation courante (un crédit sur 25 ans n’est pas neutre...). Les acquéreurs n’achètent pas un bien immobilier par dépit, car c’est la seule offre disponible sur le marché. Ils reportent tout simplement leur achat à plus tard afin de dénicher un bien immobilier adéquat.

Les prix sur Paris revenus au niveau de juillet 2019

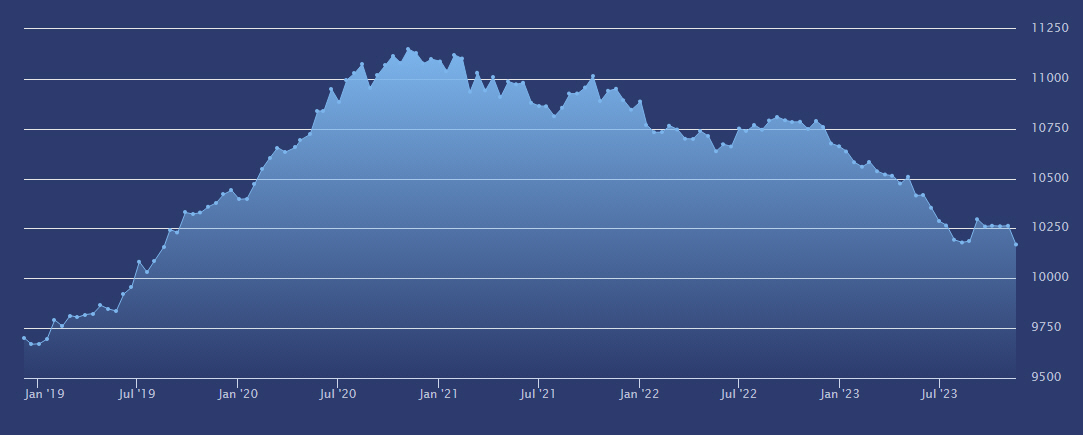

À fin 2023, les prix de l’immobilier parisien sont revenus à leur niveau de juillet 2019. Cela fait maintenant deux années que les prix de l’immobilier résidentiel parisien sont en baisse. Certes, cette baisse reste encore faible, et aucune accélération de la baisse n’est constatée. Ainsi, l’indice financier PARISSQM de Kompass montre l’évolution du prix du mètre carré sur Paris. Cet indicateur est bien plus fiable que toutes les indications basées sur les annonces immobilières, ou encore les comptes-rendus des notaires.

Après deux années de records, que ce soit sur le nombre de transactions ou l’augmentation des prix de vente, le contexte économique et international va sonner la fin de la récréation sur le marché immobilier en France selon l’expertise du réseau Guy Hoquet l’Immobilier. Dans un environnement incertain, le moral des ménages commence déjà à s’assombrir, les taux de crédit immobilier ont entamé leur remontée, et le coût de la vie est directement impacté par la flambée des cours du pétrole et des matières premières.

Réponses au sondage en ligne : Prix de l’immobilier en 2022 ? Vous pensez qu’ils vont...

Baisser fortement (baisse au-delà de -5%) : 49.8% (491 votes)

49.8%

Baisser légèrement (entre -2% et -5%) : 21.2% (209 votes)

21.2%

Rester stables ou presque (entre 0% et -2%) : 14% (138 votes)

Grimper plus fortement (hausse de +2% et plus) : 3.14% (31 votes)

3.14%

Je n’ai pas d’avis, aucune anticipation : 5.07% (50 votes)

5.07%

Nombre total de réponses : 986

Les taux de crédit proposés par les banques ne sont pas décidé par la BCE !

Il est surprenant de lire de telles inepties dans certains médias financiers. Non, les taux proposés par les banques ne sont pas directement corrélés aux taux directeurs de la BCE ! Depuis le mois de février, la plupart des banques ont fait le choix de relever leurs propres barèmes de taux d’emprunt, anticipant une dégradation de la situation économique (inflation, guerre en Ukraine, hausse du cours du pétrole et des matières premières). Pour déterminer si cette tendance est durable, il suffit de regarder outre-Manche, car les Anglo-Saxons sont généralement en avance sur les phénomènes économiques que l’on observe en France : de nombreuses banques centrales, dont la Réserve fédérale américaine et la Banque d’Angleterre, ont déjà commencé à relever leurs taux d’intérêts.

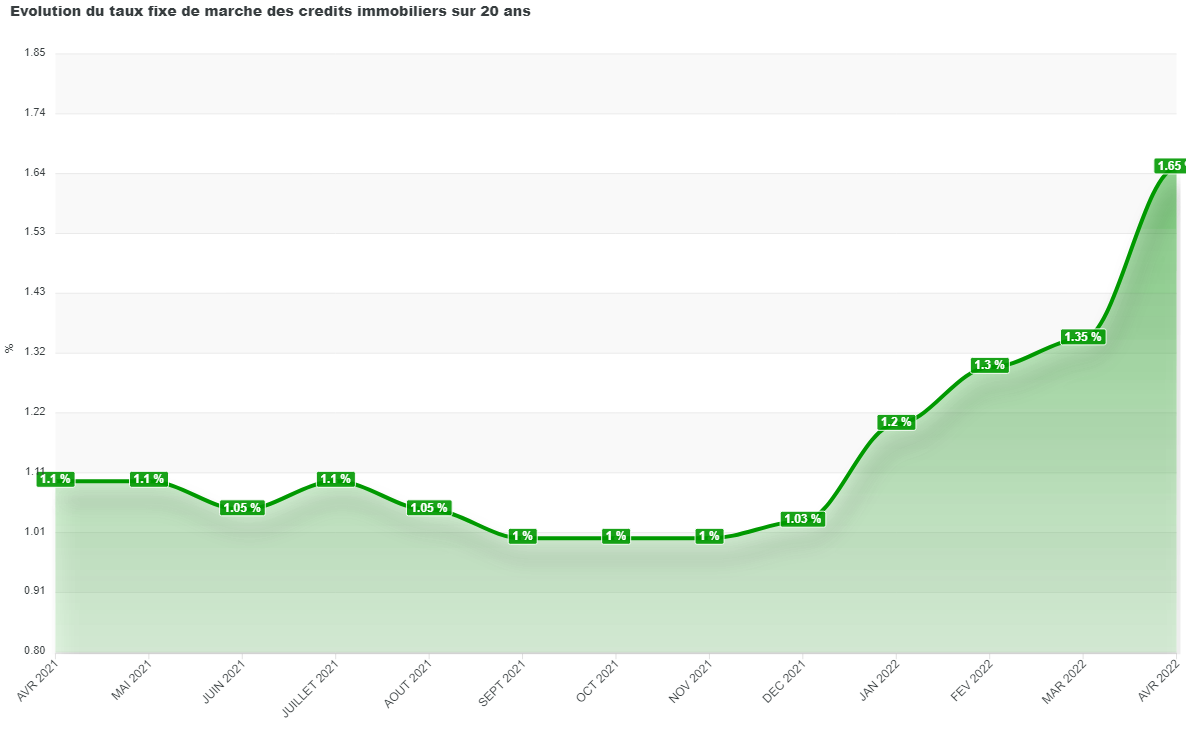

Immobilier en France : tous les voyants sont passés au rouge !

Stéphane Fritz, Président de Guy Hoquet l’Immobilier commente : « En France, les prévisions des banques anticipent une inflation qui va rester forte en 2022. Avec cette donne, la hausse des taux de crédits immobiliers risque d’être plus forte qu’envisagé au début de l’année. Selon les sources, ils s’établiraient entre 1.50 et 1.55% en moyenne sur l’année, pour atteindre environ 1.90 à 2% en décembre 2022 et donc avoir quasiment doublé en 1 an ! Faut-il tirer la sonnette d’alarme ? Qu’est-ce que cela représente concrètement ? »

En réalité, un ménage qui pouvait emprunter en décembre dernier 250 000 euros à 1% sur 20 ans et envisageait donc une mensualité de 1150 euros environ, se retrouverait avec des mensualités de 1265 euros pour un taux d’emprunt à 2% fin 2022. Une différence de 115 euros par mois, que certains profils pourront encore supporter. À l’inverse, si le montant de la mensualité restait inchangé à 1150 euros, l’emprunt total finançable serait de 228 000 euros environ. Une capacité d’emprunt légèrement inférieure, mais qui n’aurait sans doute qu’un faible impact sur le type de bien objet de la transaction.

Conditions d’octroi de crédits plus strictes, pour protéger les emprunteurs !

Un taux d’endettement plafonné à 35%, une durée maximale d’emprunt fixée à 25 ans, un taux d’apport moyen d’environ 20% du projet et la fin de l’intégration des revenus locatifs existants pour les investisseurs : ces éléments risquent de restreindre l’accès au crédit des ménages les plus modestes, les plus jeunes (notamment les primo-accédants), et peut-être modifier les projets de certains profils aisés. Toutefois, les banques ont conservé des objectifs commerciaux ambitieux : elles feront donc leur maximum pour financer la majeure partie de leurs clients.

Jusqu’à aujourd’hui, les candidats acquéreurs étaient encore nombreux, convaincus que les taux historiquement faibles étaient durables. Ils commencent à modifier leurs comportements voire leurs projets, étant donné le contexte global. Ceux qui auront réellement la capacité d’emprunter seront un peu moins nombreux que ceux qui pensaient pouvoir le faire. Conséquence directe ? Ils vont rationnaliser leurs projets, augmenter leurs exigences, regarder les prix de vente de plus près, et potentiellement recommencer à négocier, y compris sur des marchés tendus.

8 à 9% de baisse de prix pour l’immobilier en 2022

Stéphane Fritz, Président de Guy Hoquet l’Immobilier analyse : « Si le marché observe une baisse de prix, le client qui vend moins cher sa résidence principale sera aussi un client qui achètera moins cher. Si l’on reprend l’exemple de l’acquéreur qui, à mensualité équivalente, peut désormais acheter une maison à 228 000 euros au lieu de 250 000 euros, on obtient une correction de prix d’environ 8 à 9% pour le vendeur. Faut-il s’en inquiéter ? Ce n’est pas mon credo. Son pouvoir d’achat restera cohérent avec le marché et le bien qu’il vise. Cela fait 3 ans que l’on assiste à une hausse permanente des prix, quasiment sur tous les territoires et tous les segments de marché, associée à des records en volume de transactions. Ce n’est pas la norme ! C’est comme si nous nous étions habitués à battre des records chaque année, alors que le rythme de croisière du marché de l’ancien est plutôt entre 800 et 900 000 transactions annuelles, au lieu d’1 200 000 comme en 2021. Nous allons simplement revenir à un niveau d’activité plus raisonnable. Je ne vois rien d’inquiétant à cela. »

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Le marché de l’immobilier est mal embarqué en 2023. La crise immobilière couve, car les taux d’intérêts des crédits immobiliers explosent à la hausse, les volumes de crédits octroyés chutent et les prix (...)

La présence d’une bulle immobilière sur Paris n’est en rien une surprise. L’indicateur UBS de risque de bulle immobilière, appliqué à 25 grandes villes dans le monde, fait ressortir Paris comme étant à (...)

Taux crédit immobilier en Juillet 2024 : le point bas est-il désormais vraiment derrière nous ? En 2024, les banques revoient le coût du risque avec la pandémie, du coup, les taux proposés (...)

Sans surprise, envolée du coût de la vie oblige, les investisseurs en immobilier locatif constatent de plus en plus de retard dans la perception de leurs loyers. Les impayés auraient explosé de (...)

Les banques prêteraient de nouveau plus facilement, les taux restent élevés mais encore accessibles. Les prix de l’immobilier baissent, alors est-ce le bon moment pour acheter (...)

Le premier semestre 2024 aura été morose pour le marché de l’immobilier en France. Des taux sans véritable baisse sensible, des prix en baisse encore bien trop faible pour relancer le (...)

")