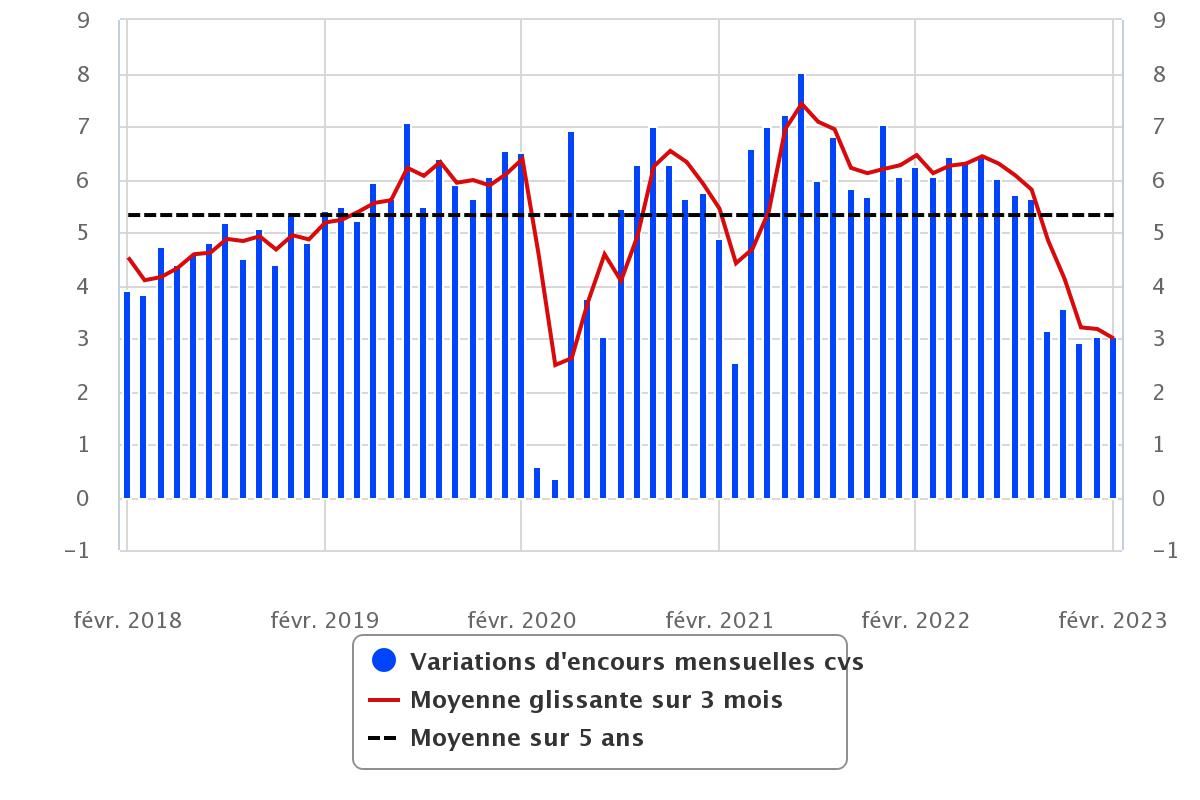

Le nombre de crédits immobiliers accordés retombe au niveau de la dernière crise financière de 2008/2009

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Avec la forte remontée des taux d’intérêts qui perdure, le marché des crédits immobiliers s’est effondré. La marché de l’immobilier vacille.

Sommaire de l'article

Effondrement du nombre de crédits immobiliers accordés

Cette remontée des taux d’intérêts est d’une rapidité historique. L’économie plie, le secteur de l’immobilier accuse un coup dur. De nombreux candidats emprunteurs sont recalés, l’application des règles de protection des consommateurs (seuils de l’usure) faisant leur effet de fusible. Le volume en milliards d’euros de crédits immobiliers ne cesse de chuter depuis la phase de remontée des taux. Que ce soit pour les chiffres publiés par la Banque de France ou par d’autres médias, cette baisse est sous estimée, puisqu’elle se rapporte au passé, quelques semaines de cela. Les taux d’intérêts de leur côté continuent de grimper de 20 points de base par mois en moyenne. C’est énorme. La chute devrait atteindre les 50% sur une année glissante.

Des règles de protection des emprunteurs

Les règles imposées aux banques sont les suivantes : taux d’endettement maximum de 35 % des revenus (taux d’effort) et limitent la durée de prêt à 25 ans, sauf en cas d’achat sur plan où la durée peut aller jusqu’à 27 ans. Les banques ont néanmoins une marge de manœuvre pour déroger à ces critères sur 20 % des dossiers de prêts (dont 20 % sur des investissements locatifs).

Le lobby des banques et des courtiers entre en action

Alors que lobby des banques demande au gouvernement de changer les règles du jeu, le gouvernement doit répondre prudemment afin de ne pas ouvrir la porte au surendettement. La baisse des prix de l’immobilier étant le principal facteur de surendettement. De leur côté, courtiers et banques voient leur volume d’affaires s’effondrer. Le taux de refus avoisine désormais les 50 % selon les dires de certains courtiers.

Favoriser la baisse des prix de l’immobilier ?

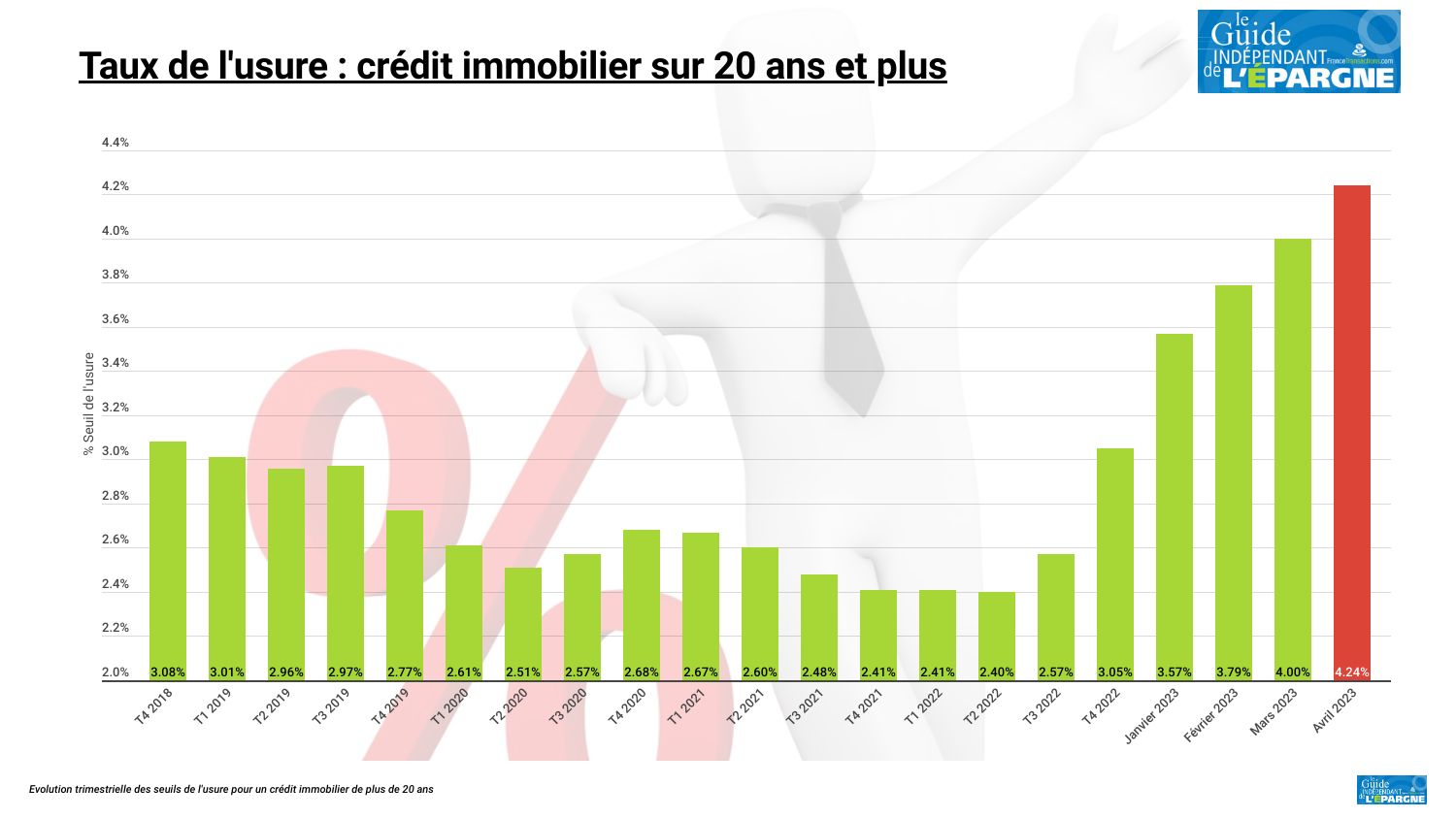

Comme attendu, la mensualisation du seuil de l’usure n’a évidemment pas changé grand chose, hormis fluidifier sensiblement les demandes. Ce qu’attend le gouvernement, ce serait avant tout une chute des prix de l’immobilier en 2023, après cette période de bulle immobilière alimentée par des taux historiquement bas, permettant ainsi aux emprunteurs de retrouver du pouvoir d’achat immobilier. Mais les baisses de prix sont encore timides pour le moment, seulement de l’ordre de quelques pourcents (-2.5% seulement sur Paris depuis le début 2023). Si une accélération de la baisse est attendue, cela pourrait permettre au gouvernement de jouer la montre et de ne pas changer les règles fixées par le Haut Conseil de stabilité financière (HCSF).

Immobilier : la chute des prix devrait dépasser les 5 % en 2024

Favoriser les investisseurs, une opération juteuse

Les banques empochent davantage de revenus avec les particuliers investisseurs, attirés par la carotte fiscale et moins regardant sur les conditions de financement. Les banques souhaiteraient que ce marché de l’investissement en immobilier locatif, notamment dans le neuf, reprenne comme avant, avec des dispositifs fiscaux réellement incitatifs. Le Pinel modifié devant s’arrêter prochainement et compte-tenu de la baisse de ses ristournes fiscales, ne séduit peu. Les investisseurs sont moins regardant sur les taux et assurances commercialisés, la marge des banques est plus forte, pour des risques sont moindres. Double atout pour les banques et les intermédiaires.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Urgent d’attendre

Il est probable qu’il soit urgent d’attendre, aucune décision ne devrait être prise avant cette été. La prochaine réunion sur le sujet est prévue en juin, regroupant le lobby des banques, le HCSF et le gouvernement. Tous les regards portant sur l’évolution des prix. Si le marché immobilier résidentiel décale à la baisse sur le trimestre prochain, rien ne changera. L’immobilier n’a rien d’un placement sans risque, ses cycles sont longs et son inertie lente. La prudence est de mise.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Immobilier : la chute des prix devrait dépasser les 5 % en 2024

Les prix de l’immobilier continuent leur baisse, une accélération faible mais réelle de la chute des prix. Les (...)

Immobilier, ce qui change au 1er avril : taux d’usure, audit énergétique, baisse MaPrimeRénov...

Hormis la baisse confirmée des prix de l’immobilier, de nouvelles mesures vont venir plomber un peu plus ce marché de (...)

Crédit immobilier : le taux d’usure grimpe à 4% au 1er mars 2023 (+ 5.79%), et la hausse n’est pas terminée

Le taux de l’usure pour les crédits immobiliers sur 20 ans et davantage sera de 4% à compter du 1er mars (...)

Immobilier ancien : ORPI, pack anti-inflation, 6.3% de baisse de prix demandé aux vendeurs contre réduction similaire des honoraires

La marché de l’immobilier face à la crise. La hausse des taux fait chuter le volume de transactions, le réseau ORPI (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur