Taux des crédits immobiliers au plus bas : les premiers records historiques battus, 0.85% sur 15 ans !

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

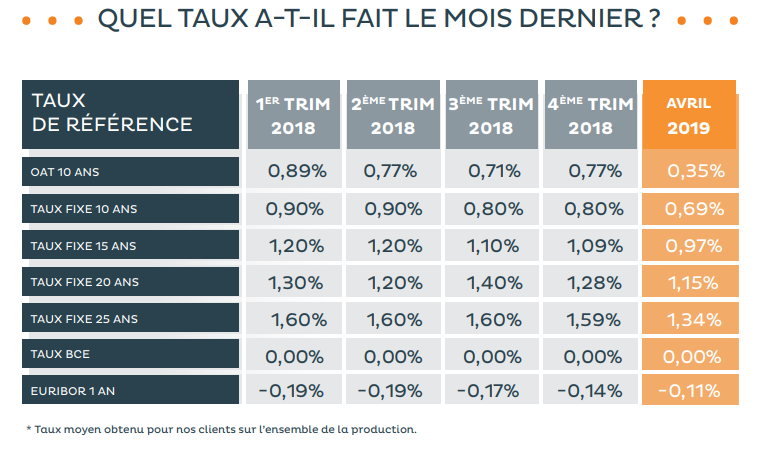

C’est fait, les premiers records historiques de faiblesse des taux de crédits immobiliers sont en train de tomber les uns après les autres. Les banques continuant de rogner sur leurs marges afin de conserver un volume d’octrois de crédits suffisamment conséquent. Le courtier en crédits immobiliers CAFPI confirme la tombée des records de 2016, et cela devrait continuer ainsi dans les semaines à venir.

Sommaire de l'article

Les records de taux bas de 2016 vont voler en éclats...

Les taux de crédit immobilier continuent leur baisse en ce mois de mai. « Dans ce cadre, la concurrence entre les banques fait rage. Elles sont prêtes à rogner sur leurs marges pour attirer de nouveaux emprunteurs », précise Philippe Taboret. Ainsi les taux les plus bas obtenu par le courtier battent les records d’octobre 2016 sur 10 ans et 15 ans (respectivement 0,60% contre 0,65% et 0,85% contre 0,90%).

« Si sur 20 ans (la durée de référence), le record de 1,00% n’est pas encore atteint, il pourrait être dépassé dans les prochaines semaines », poursuit-il. De leurs côtés, les taux les plus bas et les plus hauts négociés par Cafpi sur 25 ans tendent à se rapprocher preuve d’une réelle volonté des banques d’attirer une clientèle moins aisée, qui pourra emprunter grâce à des durées plus longues.

Baisse des taux des crédits immobiliers = hausse des prix

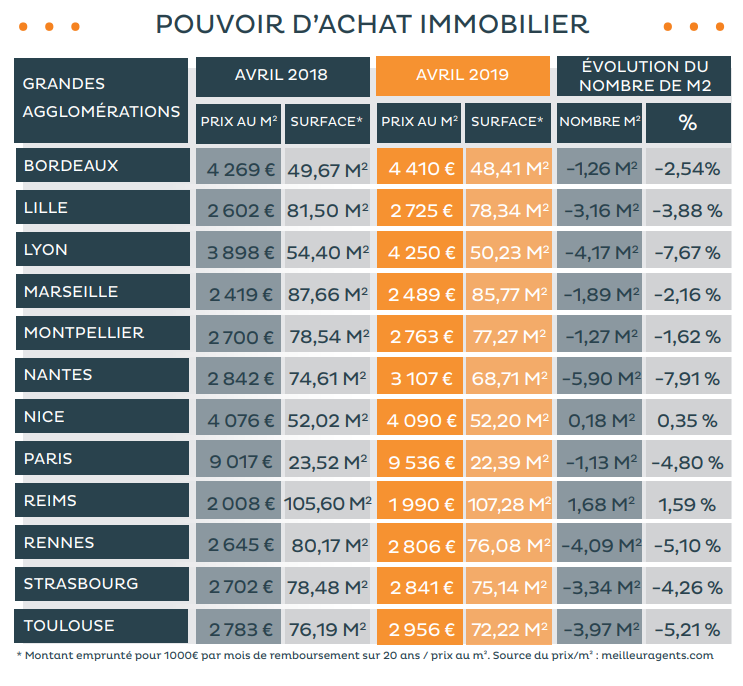

Si sur le long terme, un horizon de 10 ans, comme le montre BNP Paribas, le pouvoir d’achat immobilier des Français a augmenté de 36%, sur le court terme, la réalité est toute inverse. Plus les taux baissent et plus les prix de l’immobilier grimpe. Le pouvoir d’achat immobilier des Français baisse même fortement dans certaines villes. Cette baisse des taux permet de compenser les légères hausses des prix de l’immobilier dans les principales grandes villes françaises. Le pouvoir d’achat immobilier des ménages se maintient (+0,1m² en moyenne).

Ainsi à Lyon, où le prix au m² a augmenté de 42€ en un mois, les emprunteurs peuvent acquérir 0,33 m² supplémentaire entre mars et avril, pour un montant emprunté pour 1 000 € par mois de remboursement sur 20 ans.

Une exception cependant, à Nantes, où la hausse de 50 € du prix au m² n’a pas pu être compensé par les taux. La surface achetable perd près d’1 m² d’un mois sur l’autre.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur