Crédit immobilier 2017 : le taux d’usure fixé à 3.37% devrait limiter la hausse

La hausse des taux des crédits immobiliers a provoqué une nouvelle vague de demande de renégociations de crédits. La hausse de taux devrait cependant être largement limitée au premier semestre selon le courtier ImmoPrêt.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

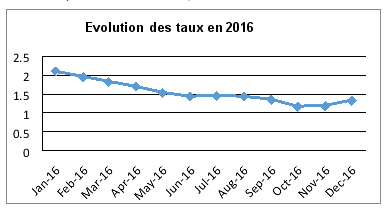

Des taux à leur plus bas niveau en 2016 malgré une légère remontée en décembre

Malgré une légère remontée au mois de décembre de 1,32% contre 1,18% en novembre, les taux ont constamment baissé depuis janvier 2016 date à laquelle ils étaient à 2,1%.

Ce niveau historiquement bas a permis aux acquéreurs d’augmenter leur capacité d’emprunt de l’ordre de 24 417€ en deux ans (entre janvier 2014 et novembre 2016) et a réduit le délai de réflexion, les acquéreurs étant déterminés à profiter des faibles coûts de crédit.

Perspectives 2017

La hausse des taux déjà constatée au mois de décembre ne devrait pas bouleverser le marché de l’immobilier. En outre, le taux d’usure fixé par la Banque de France à 3,37% sur 20 ans pour le 1er trimestre 2017 limitera de toute façon la portée de la hausse.

Le maintien du PTZ qui a notamment profité à de nombreux primo-accédants et la prolongation de la loi Pinel pour l’investissement locatif, véritable levier pour l’investissement dans le neuf et soutien à la construction, continueront à entretenir le dynamisme du marché de l’immobilier.

Cependant, des mesures supplémentaires pourraient permettre à un plus grand nombre de français d’accéder à la propriété : l’inversion de la plus-value sur les terrains et les résidences locatives, la réduction des droits d’enregistrement des primo-accédants, l’encadrement des critères d’acceptation des crédits immobiliers, la garantie étatique pour les primo-accédants, le déblocage de foncier public sous conditions, le regroupement des aides écologiques sous une seule enveloppe.

Pour Jauffrey Ianszen, Directeur Réseau & Développement d’Immoprêt, « ces propositions doivent enrichir le débat de la campagne présidentielle pour que la bonne santé du marché immobilier s’inscrive dans la durée ».

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Lucya by AXA (AXA FRANCE VIE) Jusqu'à 250€ offerts (sous conditions).

Yomoni Vie (SURAVENIR) Jusqu'à Jusqu'à 1500 euros offerts avec le code YOMONIPILOTE pour toute 1ere souscription à une assurance-vie jusqu'au 30/06/2026.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

En avril 2026, si les taux des crédits immobiliers restent pratiquement stables, mais les courtiers n’espèrent plus véritablement de baisses de taux dans les mois à venir. Remontée des taux d’intérêts (...)

Les traditionnels bilans de fin d’année sont publiés. Ce qui intéresse les candidats emprunteurs, ce sont les anticipations pour 2026. Et visiblement, la seule certitude reste que personne ne (...)