Crédit immobilier : chute des demandes, fin de la vague de renégociation

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

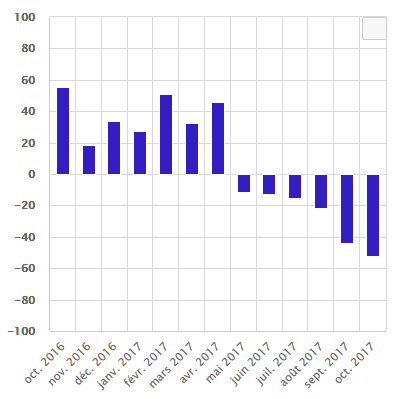

Avec la sensible remontée des taux d’intérêts, la vague de renégociation des prêts immobiliers se termine. Les demandes de crédits immobiliers sont en forte baisse et les banquiers estiment qu’elles devraient encore largement baisser. Le marché de l’immobilier pourrait même connaître un retournement dans les prochains mois.

Sommaire de l'article

Crédits à la consommation et à l’habitat : les banques interrogées par l’enquête d’opinions de la Banque de France font état d’une nouvelle baisse relative de la demande de crédits à l’habitat, tandis que la demande de crédits à la consommation est stable.

Crédit immobilier : vers la fin du produit d’appel ?

Les taux d’intérêts vont bien finir par réellement grimper plus fortement de nouveau. Les banques se préparent à la fin de l’argent bon marché. Le recul du marché de l’immobilier qui devrait s’en suivre accélérera la recul de demande de crédits immobiliers. Ce dernier était un bon vecteur d’attraction pour la nouvelle clientèle, pas moins de 30% des nouveaux clients changeaient de banque pour obtenir un taux de crédit plus favorable. Les banques doivent donc imaginer d’autres leviers. Ceux qu’elles imaginent pour le moment n’ont rien d’attirant : récompenser les clients fidèles en ne leur facturant pas les frais de tenue de compte. Ces derniers n’étaient pas facturés encore récemment. Les clients auraient-ils la mémoire aussi courte ?

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur