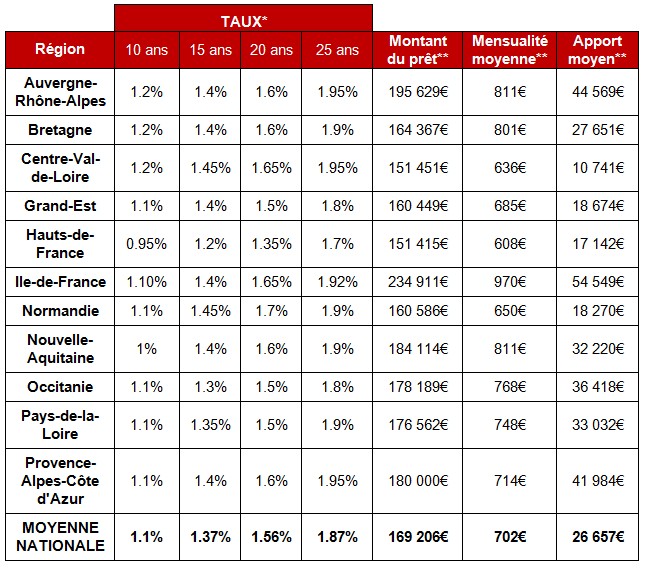

Taux Immobiliers

Crédit immobilier : les espoirs de baisse de taux en 2026, définitivement envolés ?

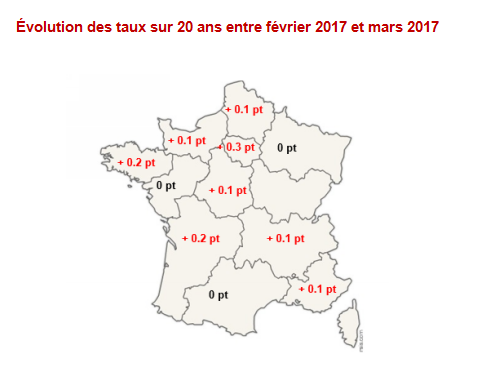

En avril 2026, si les taux des crédits immobiliers restent pratiquement stables, mais les courtiers n’espèrent plus véritablement de baisses de taux dans les mois à venir. Remontée des taux d’intérêts (...)