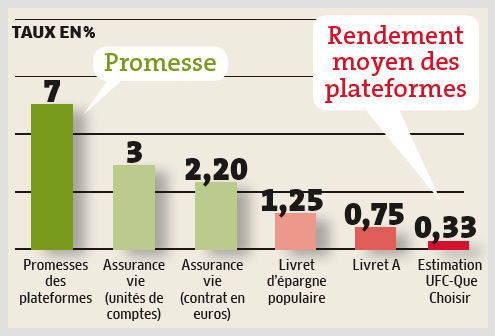

#CrowdLending : un rendement réel moyen inférieur de moitié à celui du livret A !

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Les promesses du financement participatif en prennent pour leur grade. L’association de défense des consommateurs UFC-Que Choisir a fait ses calculs. Le financement participatif des entreprises est une calamité en termes de rendement : 0.33%, soit plus de fois moins que le livret A, sans risque.

Sommaire de l'article

Le CrowdLending est une forme de financement participatif. Il s’agit de prêter son argent à des entreprises, contre rémunération. Le hic étant que ces entreprises, en contrepartie d’un taux de rémunération facial élevé du capital emprunté, sont susceptibles de ne pas rembourser. Dans ce cas, le prêteur perd sa mise.

CrowdLending : un taux de défaut des remboursement trop élevé

UFC Que-Choisir a fait ses petits calculs et le bilan est pour le moins dramatique. Avec un taux de défaut (non remboursement des sommes empruntés supérieur à 10%), cette activité de prêt d’argent est vouée à l’échec. Le taux de rendement réel, en tenant compte de la probabilité de défaut de remboursement ressort à 0.33% brut. Inutile de dire que le jeu n’en vaut pas la chandelle. Le taux du livret est de 0.75% net d’impôt.

Financement participatif : des taux affichés attractifs, mais trompeurs

Les plateformes de financement participatif promettent aux épargnants des rendements allant jusqu’à 7 %. L’étude de l’UFC-Que Choisir de février 2017, montre qu’en raison d’un taux de défaut des entreprises (emprunt non remboursé depuis au moins deux mois) assez élevé, le rendement des prêts aux entreprises s’établit en moyenne à seulement 0,33 % par an, un niveau inférieur à celui du livret A !

Des taux alléchants proposés aux épargnants, mais avec des risques élevés

L’UFC-Que Choisir s’est intéressée aux plateformes de financement participatif sous forme de prêts avec intérêts aux entreprises (crowdlending). Unilend, Lendix, Lendopolis, Pretup, Prexem, Bolden, Investbook, Prêtgo… elles foisonnent sur Internet. Leur objectif ? Mettre en relation une entreprise (TPE/PME) et son projet avec un particulier souhaitant investir dans un domaine correspondant à ses valeurs ou ses centres d’intérêt.

Le financement du projet n’ayant a priori pas pu être assuré, ou seulement partiellement, par les banques traditionnelles, la plateforme est là pour inciter des particuliers à le soutenir tout en leur promettant un rendement attractif. « Nous avons affaire essentiellement à des TPE, des commerces de proximité ou des sociétés de services du type aide à la personne », commente Florence de Maupeou, coordinatrice générale de l’association Financement participatif France.

42% des entreprises ne publiant pas leurs comptes ne remboursent pas leurs crédits

Selon l’étude de l’UFC-Que Choisir, 8 % des entreprises financées n’ont pas publié leurs comptes alors que la loi les y oblige. Or, parmi ces dernières, au 1er décembre 2016, 42 % ne remboursaient plus leurs prêts aux consommateurs, soit un capital restant dû supérieur à 1 million d’euros.

Face à ce constat inquiétant, l’UFC-Que Choisir a estimé le rendement que les consommateurs peuvent réellement attendre de tels placements. À partir d’un échantillon de 428 prêts ainsi financés depuis plus d’un an, l’étude montre qu’au bout de 22 mois le taux de défaut constaté atteint 11,2 %. En tablant sur une stabilisation de ce taux jusqu’à l’échéance de l’ensemble des prêts sur 40 mois en moyenne – hypothèse optimiste car le taux de défaut constaté augmente en fonction du nombre d’échéances – le rendement final moyen n’atteindrait que 0,33 %, moins que le livret A !

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur