Objectif d’épargne : 7.118 € par année d’étude supérieure et par enfant

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Vous avez 2 enfants ? Vous leur souhaitez à chacun 5 années d’études supérieures ? Il vous faudra épargner la coquette somme de 71.180€. Pas moins de 7.118€ par enfant et par an ! Les parents qui ne mettent pas en place en amont une solution d’épargne pertinente vont trouver la facture des études de leurs bambins devenus grands, trop vite, bien trop salée...

Sommaire de l'article

Jusqu’à 10.737 € par an pour des études de commerce

Selon les résultats d’une étude publiée par Cofidis le 21 mai 2018 portant sur « Etudes supérieures : budget, financement et bons plans », le budget moyen consacré à ces études est de 7.118 euros par enfant et par an. L’étude souligne que ce budget varie évidemment selon les études suivies. Pour une école de commerce, il faudra débourser 10.737 € par an. La Fac restant plus abordable avec montant moyen de 6.473€. Enfin, dernier critère de cariation, la localisation. Le budget est plus important si l’enfant réalise des études en dehors du domicile familial (8461 euros par enfant et par an) et à Paris (9346 euros contre 6564 euros en moyenne en province).

7.118 Euros en moyenne par an, se ventilant selon :

- le logement (2107 euros),

- les frais de scolarité (1897 euros),

- l’alimentation (1182 euros).

Comment anticiper ces dépenses ?

Car l’on ne peut pas connaître ses ressources financières à l’avance, anticiper le plus tôt possible est du simple bon sens. D’après le sondage, 79 % des parents anticipent cette dépense, le plus souvent trop tardivement, puisque 47 % d’entre eux le font en classe de seconde de leur enfant, soit seulement 3 années avant le début des études supérieures. Comme s’il fallait attendre d’être certain que l’enfant fasse des études supérieures pour lui préparer un capital... Ce capital pourra lui servir dans tous les cas, quel que soit ses études.

- En anticipant longtemps à l’avance, l’effort d’épargne sera moindre

Une anticipation de plus long terme permettrait d’épargner de façon plus optimale, en souscrivant par exemple, un contrat d’assurance-vie, au nom de l’enfant. Sur la base d’un horizon de placement long terme, l’épargne régulière à effectuer serait moindre, tout en investissant sur des actifs dont le rendement à terme sera supérieur aux placements de liquidités auxquels ils sont contraints de faire appel, compte-tenu de cette prise de décision d’épargne trop tardive.

- En optant pour des produits d’épargne, et non pas d’épargne de précaution

Épargner pendant 8 ou 10 ans sur un livret A n’est pas pertinent. L’inflation venant grignoter ce capital au fil des années. Les 7.118 € nécessaires en 2018 peuvent facilement se transformer en 8.676 € en 2028, ne serait-ce qu’avec 2% d’inflation annuelle (niveau souhaité par la Banque Centrale Européenne). Épargner ainsi ne fait pas donc pas sens.

Mieux vaut miser sur des produits d’épargne long terme, à l’instar de contrats d’assurance-vie souscrits au nom de chaque enfant, ainsi quelle que soit sa destinée, ce capital sera à sa disposition lors de sa majorité (ou plus tard si le souscripteur le souhaite). L’assurance-vie est souple, permet une prise de risque pour aller chercher du rendement les premières années et de sécuriser son capital quelques années avant la date échéance de son horizon de placement.

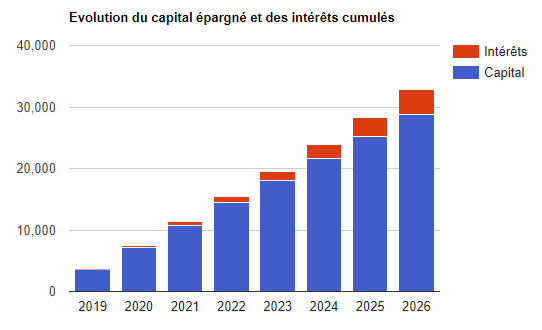

Exemple d’épargne régulière pendant 8 ans

L’horizon de placement étant donc 2026. On suppose que l’inflation reste au niveau souhaitée par la banque centrale européenne, soit à 2% par an. L’objectif de capital à constituer est donc de 8.339 € par année d’étude supérieure et par enfant. La simulation est effectuée sur la base de 4 années d’études supérieures en moyenne par enfant, soit un objectif de constitution de capital de 33.356€ par enfant. L’horizon de placement sur 8 ans permet de bénéficier d’une fiscalité attractive sur les produits du contrat d’assurance-vie, via l’abattement de 9.200€.

Les parents souscrivent au nom de chacun de leurs deux enfants, un contrat d’assurance-vie sans frais sur les versements, récent et performant, permettant d’envisager un rendement moyen sur le fonds euros moyen de 2.20% sur la période. Le versement initial est de 1.000€. Ils versent tous les mois 300€ sur chacun des contrats. Ils acceptent de prendre une prise de risque sur le capital investi les 5 premières années. Le rendement attendu moyen sur les unités de compte est de 5%. La capital estimé au terme des 8 années est de 36.098€, dépassant ainsi l’objectif fixé.

Pris de court ?

Certaines banques permettent de souscrire des prêts étudiants à des taux proches de 0%. Une opportunité pour laisser les contrats arriver jusqu’à leur terme (pour la fiscalité attractive), et d’utiliser le capital du contrat pour rembourser le crédit, sans effort d’épargne supplémentaire.

L’étude « Etudes supérieures : budget, financement et bons plans » a été réalisée par CSA Research pour Cofidis France, par questionnaire, du 19 au 28 mars 2018 auprès d’un échantillon de 503 parents d’enfants scolarisés dans le supérieur.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Objectif d’épargne : 7.118 € par année d’étude supérieure et par enfant

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Quel contrat d’assurance-vie souscrire pour un enfant ?

Souscrire un contrat d’assurance-vie au nom d’un enfant, cela peut avoir plus de sens que d’ouvrir un livret A. (...)

Épargne : comment financer les études de vos enfants ?

Comme tous parents, vous souhaitez ce qu’il y a de mieux pour les études de vos enfants. Mais pourrez-vous en (...)

Quels placements choisir pour un enfant ?

La majorité des Français ont un lien affectif avec le livret A. Leurs parents leur ont ouvert un livret A quand ils (...)

Budget : combien coûte un enfant ?

Lorsque l’on décide d’avoir un enfant, les dépenses supplémentaires à prévoir au budget sont sources d’inquiétudes, à (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur