Alerte aux taux des crédits immobiliers : le marché devrait se gripper rapidement, les refus des banques explosent

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Des prix de l’immobilier en hausse, un coût relatif du crédit qui s’envole, des durées d’emprunt plafonnées, des taux d’usure qui invalident les offres... Bilan : le volume de crédits immobiliers octroyés ne cesse de baisser.

Sommaire de l'article

Chute des crédits immobiliers octroyés

Dans le contexte d’une stricte application des recommandations du HCSF, le nombre de prêts accordés continue de chuter depuis le début d’année 2022. Ainsi, selon l’observatoire du crédit logement/CSA, dans sa publication du mois de mai 2022, le nombre de prêts bancaires accordés serait en recul de 14.5 %, en glissement annuel. Quant à la production en montant, la baisse est de 11.7 % : un recul moins important en raison d’un recours à des montants moyens empruntés élevés par des acheteurs qui disposent d’un apport personnel plus important et acquièrent des logements plus coûteux. Le déclenchement de la guerre en Ukraine a provoqué un choc supplémentaire sur la demande de crédits. Sur le seul mois de mars, le nombre de prêts bancaires accordés est ainsi en recul de 17.8 %, en glissement annuel et la production, de 14.1 %. Bien que de plus faible ampleur que celui qui fut ressenti lors du 1er confinement, ce choc est venu renforcer les faiblesses du marché constatées jusqu’alors.

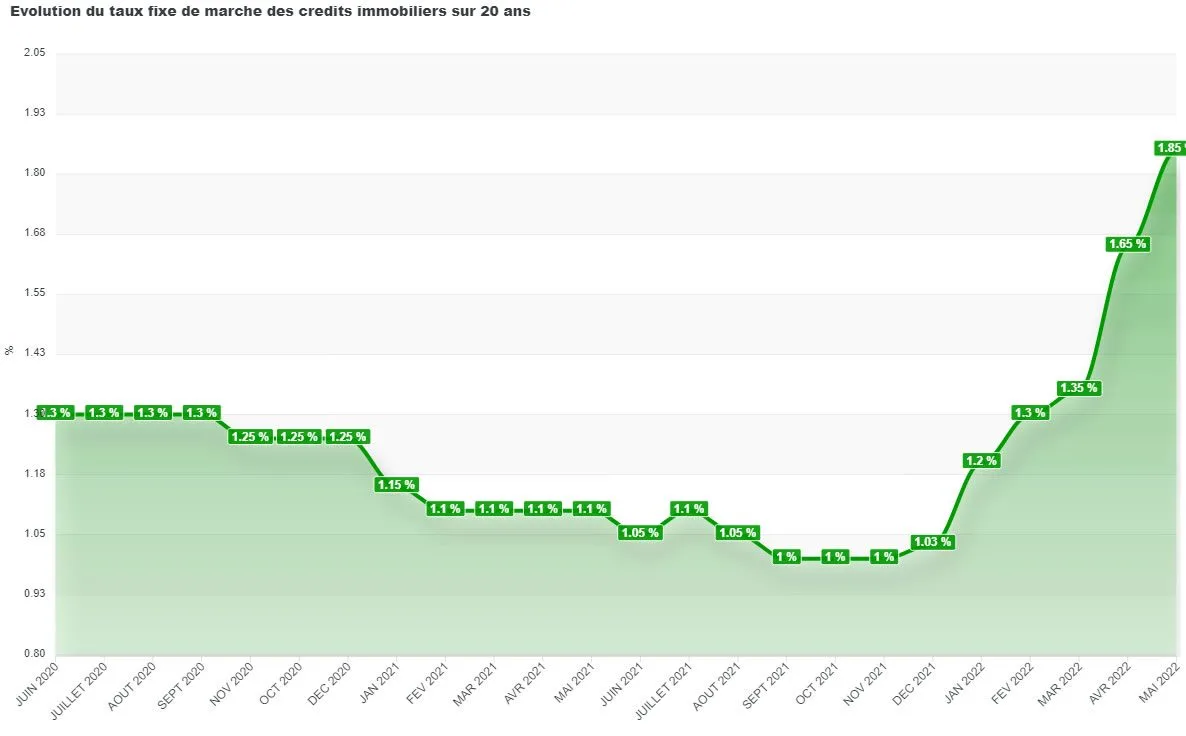

La remontée des taux d’intérêt s’accélère

Cette fois-ci, c’est la bonne ! L’inflation passagère qui ne passe pas aura eu raison des plus optimistes qui affirmaient encore, fin 2021, que les taux des crédits devraient rester, peu ou prou, stables en 2022. Il n’en est rien. De même, évoquer la stabilité des taux de la BCE afin de soutenir que les taux des crédits immobiliers ne devaient pas grimper, montre combien cet argument ne tient pas. Les taux directeurs de la BCE ne sont pas directement liés aux taux de crédits immobiliers proposés par les banques. Les taux de crédits immobiliers grimpent de 15 à 20 points de base par mois chez certaines banques. Dé leur côté, les taux de la BCE n’ont pas bougé d’un iota.

Une hausse des taux encore supportable ?

Certes, pour le moment, la remontée des taux reste encore supportable. Ces quelques 15 à 20 points de base de hausse par mois commencent tout de même à peser de plus en plus lourd. Ainsi, si cette remontée des taux de marchés perdure, au fil des mois, ce sera de plus en plus pénalisant pour les nouveaux emprunteurs. Actuellement, l’écart de perte en pseudo "pouvoir d’achat immobilier" n’est que d’une dizaine de milliers d’euros. Quand les taux des crédits immobiliers, hors assurance emprunteur, toucheront les 3% (assurance obligatoire incluse), le marché de l’immobilier marquera alors sa pause tant attendue.

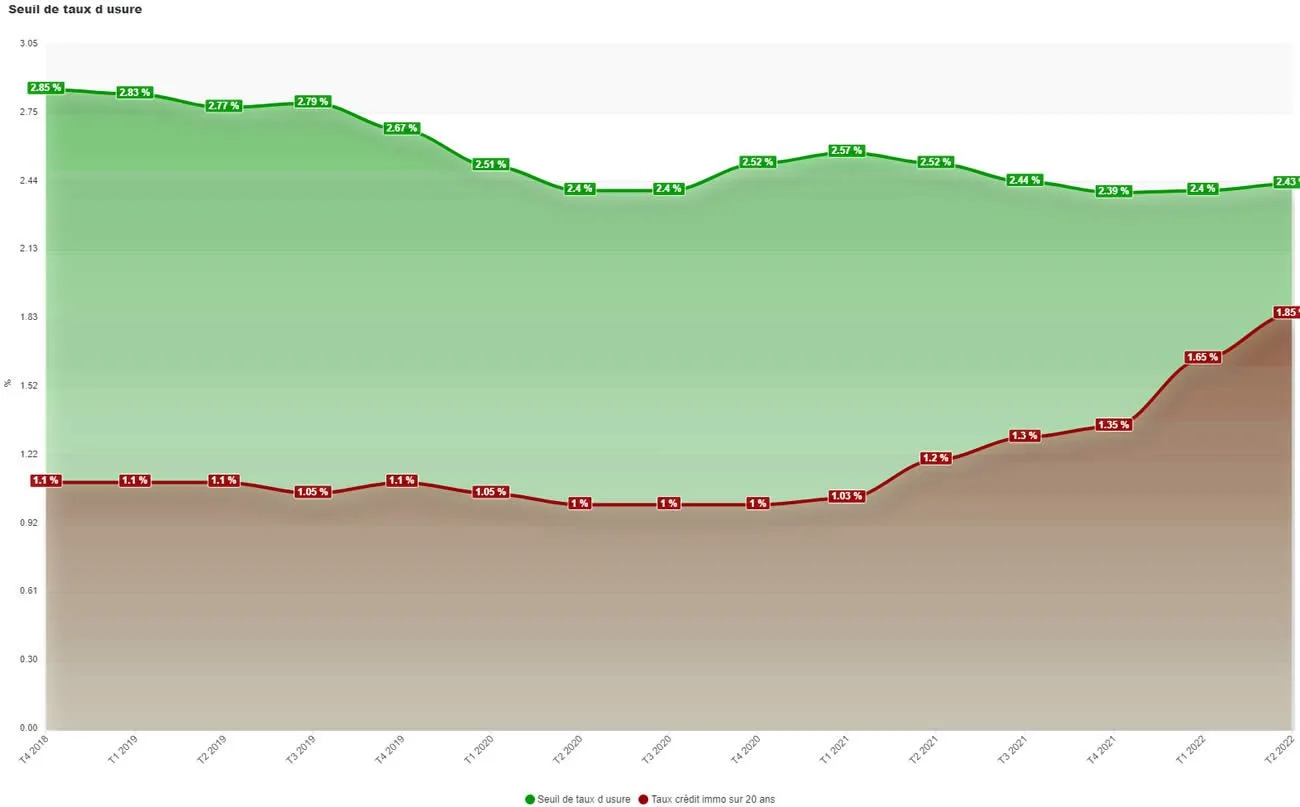

Seuil de l’usure, ça va coincer

D’un autre côté, le seuil de l’usure va venir briser les rêves de nombreux emprunteurs. Pour les candidats à l’emprunt, faute d’un bon dossier, sans un apport et revenus conséquents, le taux proposé par la banque sera au-delà du seuil de l’usure. Autant dire que les vannes du crédit immobilier vont rapidement se refermer pour les emprunteurs n’ayant pas de dossier béton, un comble pour de l’immobilier.

Sélection des meilleures propositions en matière de crédits immobiliers

Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ?

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : le coût relatif des crédits immobiliers atteint un nouveau record, et continue d’augmenter 4 fois plus vite que les revenus

Le coût des crédits immobiliers continue de fortement augmenter, selon les derniers chiffres publiés par (...)

Crédit immobilier : les taux proposés à 3%, hors assurance, avant la fin 2022, 40% d’apport requis, ça va coincer !

La hausse des taux des crédits immobiliers observée depuis le début 2022 s’accélère au fil des semaines, et ce ne serait (...)

Crédit immobilier : nouvelles règles officielles applicables à compter du 1er janvier 2022

Le Journal Officiel n°237 du 10 octobre 2021 liste les règles officielles entrant en vigueur au 1er janvier 2022 (...)

Immobilier en France : tous les voyants sont passés au rouge !

Le marché de l’immobilier est mal embarqué en 2023. La crise immobilière couve, car les taux d’intérêts des crédits (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur