Immobilier

Encadrement des loyers dans Paris : C’est fini !

Le tribunal administratif de Paris annule ce jour les trois arrêtés qui encadrent le montant des loyers à Paris depuis le 1er août 2015.

La hausse des revenus des Français, accompagnée de cette période toujours favorable de taux de crédits immobiliers bas, ne suffisent pas à compenser la tenue irrationnelle des prix de l’immobilier. A la moindre hausse réelle des taux, le marché de l’immobilier devrait se figer assez rapidement.

Comparatif crédit immobilierPrix immobilier

Publié le par FranceTransactions.comLucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

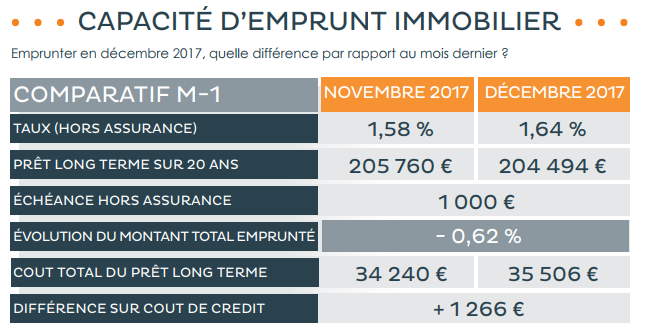

Au cours du 1er semestre 2017, les taux de crédits immobiliers ont légèrement augmenté, mais depuis la rentrée, ils sont restés relativement stables, et cela continue en novembre confirme le courtier en crédits immobiliers CAFPI. De son côté, VousFinancer.com, confirme la nouvelle baisse sensible des taux sur décembre, les banques entamant leur nouvel exercice, les dossiers de crédits bouclés en décembre ne seront pas octroyés avant janvier 2018.

Les crédits actés le mois dernier s’établissent à 0,91% sur 10 ans, 1,26% sur 15 ans, 1,46% sur 20 ans et 1,77% sur 25 ans, soit une hausse maximum de 0,01% par rapport à octobre. "Le mois de novembre a été particulièrement calme, la demande est restée modérée", indique Philippe Taboret, Directeur Général Adjoint de Cafpi. "Le marché a pour ainsi dire repris son souffle. Mais cette stabilité apparente cache en réalité plusieurs bouleversements".

Toujours plus d’endettement. Le mois de décembre s’annonce dans la continuité du 2e semestre 2017, avec une demande qui ralentit. Ces derniers mois, le pouvoir d’achat immobilier est en baisse. Soumis à la hausse des prix et celle des taux, les ménages les plus modestes, notamment les primo-accédants, sont désolvabilisés ou ont préféré repousser leurs projets immobiliers, leur endettement étant en hausse.

De l’autre côté, les différentes annonces du gouvernement, sur le PTZ, les APL Accession… ont renvoyé un message négatif aux emprunteurs, moins enclin à lancer leurs projets immobiliers, par peur de l’avenir. D’ailleurs, après une hausse depuis mi-2013, l’indicateur synthétique de confiance des ménages de l’INSEE, montait un net décrochage de cette confiance depuis le milieu de l’année.

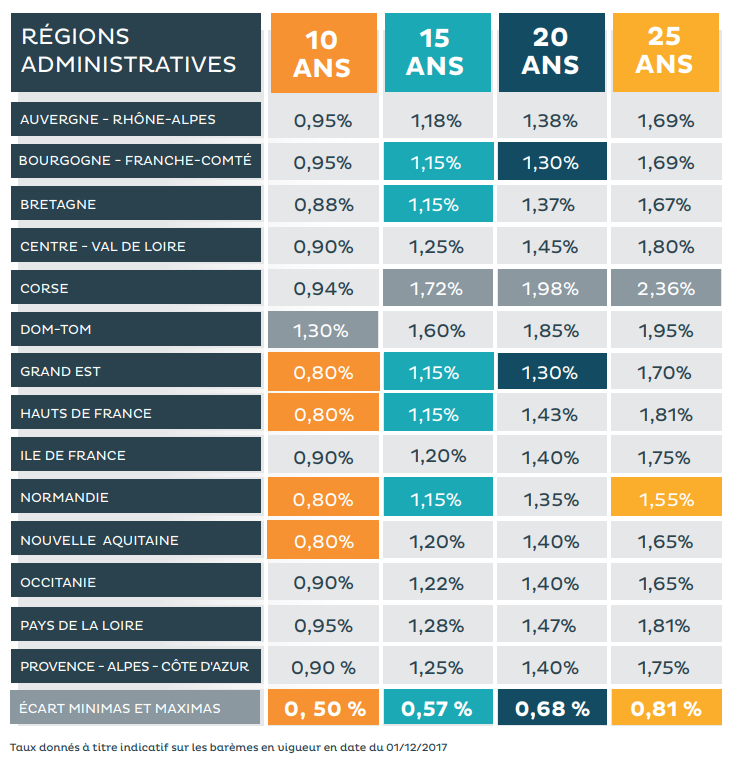

« En termes de pouvoir d’achat immobilier, jusqu’à maintenant, ces dernières années la hausse des prix à Paris était compensée par le niveau des taux. Mais à près de 9200€ le m2 on ne peut plus acheter que 22,3 m2 avec des taux moyens à 1,6 % sur 20 ans, contre 24 m2 en 2010 ou 2016, avec des taux pourtant à 3,75 % et 2,45 % sur 20 ans, mais des prix bien plus bas. Ainsi, même dans un contexte de taux très attractifs, il y a un véritable risque de sortie du marché de certaines typologies d’acheteurs à Paris comme les primo-accédants qui n’ont plus la possibilité d’acheter la surface dont ils auraient besoin. D’ores et déjà 100 % de nos clients à Paris ont un apport personnel contre 80 % en moyenne France entière… » conclut Jérôme Robin, directeur général de Vousfinancer.

Alors que certaines banques viennent encore de baisser leurs taux de crédit immobilier, notamment à Paris, les notaires prévoient un nouveau record des prix dans la Capitale en janvier 2018 à 9 190 € /m2. Un niveau tel que l’impact de cette hausse des prix n’est aujourd’hui plus compensée par les taux, entrainant ainsi une baisse du pouvoir d’achat immobilier par rapport à janvier 2016, alors que les taux étaient en moyenne à 2,45 % sur 20 ans contre 1,60 % en janvier 2018 selon nos prévisions.

D’ailleurs dans la dernière étude Ifop que Cafpi a commandée, presque 50% des Français considèrent que nous sommes encore en pleine crise. Ils ne sont que 34% à penser qu’il est facile d’acheter actuellement un logement, contre 40% en mars dernier.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,13 %⚠️Taux supérieur au seuil de l'usure de 4.00% | 3,73 % | 3,43 % |

| 10 ans | 4,25 %⚠️Taux supérieur au seuil de l'usure de 4.00% | 3,80 % | 3,30 % |

| 15 ans | 4,50 % | 3,80 % | 3,30 % |

| 20 ans | 5,00 % | 3,95 % | 3,35 % |

| 25 ans | 5,00 % | 4,20 % | 3,55 % |

| (*) Mise à jour effectuée le 01/04/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ? | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Crédit immobilier : Obtenir votre meilleur taux de crédit possible | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Le tribunal administratif de Paris annule ce jour les trois arrêtés qui encadrent le montant des loyers à Paris depuis le 1er août 2015.

Ni la création de l’IFI, ni la perspective de hausse de taxe foncières, ni même les incertitudes liées à de prochains relèvements de taux d’intérêt ne devraient stopper la hausse des prix de l’immobilier (...)

Le gouvernement réfléchit à un dispositif de bonus-malus sur les logements en fonction de leurs performances énergétiques, a déclaré Nicolas Hulot dans un entretien diffusé jeudi, à la veille de la (...)

D’après les chiffres publiés ce matin par l’INSEE, les prix des logements ont encore grimpé de +3.50% sur une année, au deuxième trimestre 2017. Alors que l’inflation ne dépasse pas les 1% et que la (...)

Les taux de l’usure définissent le taux maximum d’emprunt au-delà duquel toute proposition de crédit est illégale. Ils permettent de fixer également le taux maximum pour les découverts (...)

Les banques centrales réfléchissent davantage à hausser leurs taux d’intérêts que d’appliquer des baisses. Les marchés actions s’orientent à la baisse. Détails.

Les taux de l’intérêt légal applicables en 2026 ont été publiés au Journal Officiel.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2026 — FranceTransactions.com © Mon Epargne Online