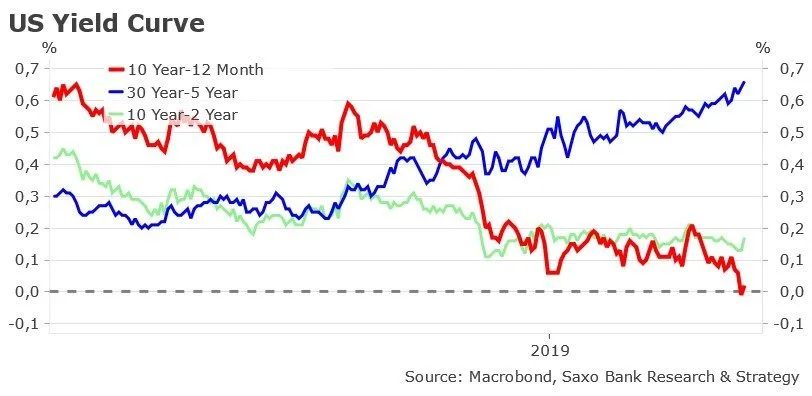

Inversion de la courbe des taux d’intérêts aux USA, un indicateur fiable de récession à long terme

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Quand une économie se porte bien, il est usuel que les taux d’intérêts à court terme soient plus faibles que les taux d’intérêts de long terme. Actuellement, aux USA, la courbe des taux est inversée : les taux courts sont plus élevés que les taux longs. Ce n’est pas le signe incontestable de l’arrivée d’une récession, mais statistiquement, selon la FED, l’indicateur le plus fiable de son arrivée. Le délai moyen d’apparition de la récession dans l’économie réelle étant de 22 mois, la date théorique donnant donc janvier 2021.

Sommaire de l'article

Pourquoi une récession à venir ?

Si vous devez prêter de l’argent, et que les taux à court terme sont supérieurs à ceux de long terme, allez-vous prêter votre argent à long terme ? Si tous les prêteurs font de même, comment les entreprises pourront-elles investir sur le long terme de façon certaine, sans avoir à renégocier leur dette au fil des mois ?

Inversion de la courbe des taux aux USA, une alerte

Pour Christopher Dembik, Saxo Bank, le signal le plus préoccupant est l’inversion de la courbe des taux outre-Atlantique. En se basant sur les différentes recherches menées par la FED, l’indicateur le plus pertinent pour prédire une récession est l’écart de taux de rendement entre le 1 an et le 10 ans. Le spread s’est justement inversé la semaine dernière, le 22 mars, avant de remonter légèrement à 0% hier soir. C’est la première fois depuis 2007 qu’un tel phénomène se produit. Fondamentalement, pour les investisseurs, il s’agit d’un signal limpide que le risque de récession devient réel, mais il est certainement encore un peu tôt pour paniquer et se replier sur les valeurs refuge, comme commencent à le faire beaucoup de clients.

Délai de l’arrivée de la récession après inversion de la courbe des taux : 22 mois

Historiquement, le décalage entre l’inversion de la courbe des taux et l’entrée en récession est en moyenne de 22 mois et il arrive souvent que la courbe des taux revienne en territoire positif avant de rechuter. C’est la direction qui fut suivie en 2006-07.

Comme il est fort probable que l’histoire se répète, il faut se préparer au pire. Les marchés sont dans une phase d’atonie et de complaisance, alimentée par l’interventionnisme des banques centrales, qui ne peut pas éternellement durer. Nous ne sommes pas en capacité de savoir quand l’inévitable va se produire, mais il est certain que l’inversion récente et temporaire (pour l’instant) de la courbe des taux constitue une triple mise en garde : la fin du cycle est bien là, l’entrée en récession est plus proche qu’on ne le croie, et les banques centrales ne seront certainement pas en mesure de l’empêcher.

Sélection des meilleures propositions en matière de crédits immobiliers

Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ?

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crise économique, lorsque l’inimaginable se profile…. La crise est imminente.

Jean-Luc Ginder, économiste, partage son inquiétude en décrivant les probables dangers sociaux et économiques qui (...)

Crise financière : les risques évalués en mars 2019 par le HCSF sur l’endettement record en France et le Brexit

Le Haut Conseil de Stabilité Financière (HCSF) a publié ce début de semaine une actualisation de sa revue des risques (...)

Crédits immobiliers : le taux d’apport personnel au plus bas depuis la crise financière de 2007-2008

Alors que le taux moyen des crédits immobiliers n’augmente que faiblement, comme le confirme la dernière lettre du (...)

Crise financière II, le retour : 10 ans après, Jean-Claude Trichet juge le système financier plus vulnérable qu’en 2008

Le surendettement des États en cause. Les pays émergents sont les premiers concernés par la spéculation financière sur (...)

Un ETF monétaire éligible au PEA pour rémunérer ses liquidités

Comment faire travailler le cash disponible sur un PEA, sans s’exposer trop largement aux risques ? Investir sur un (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur