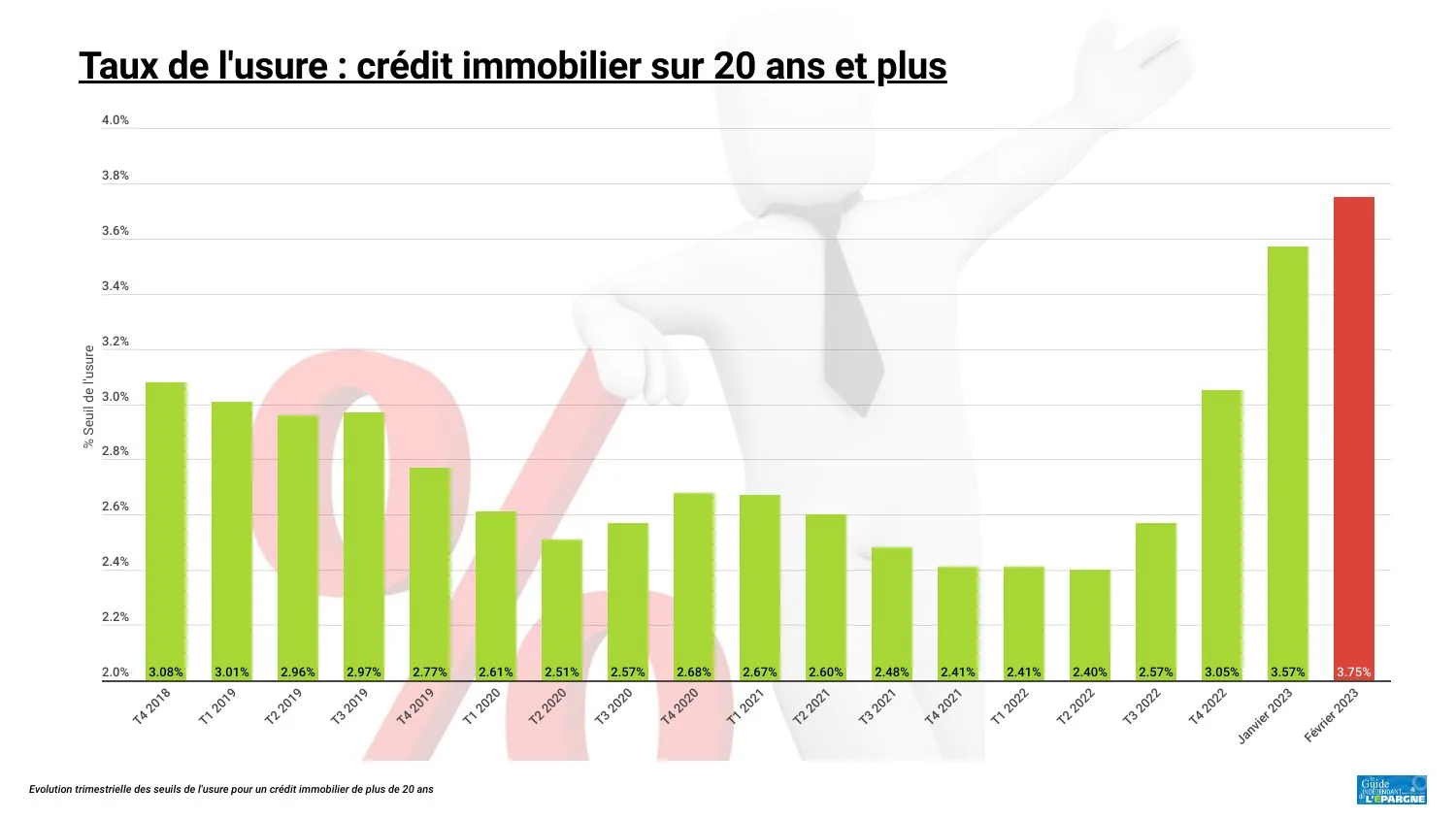

Crédit immobilier sur 20 ans et davantage : hausse du taux d’usure anticipée à 3.75% au 1er février 2023

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Actuellement à 3.57% jusqu’au 31 janvier 2023, le taux d’usure est attendu à 3.75% dès le 1er février 2023.

Sommaire de l'article

Taux d’usure en hausse au 1er février 2023

Les courtiers en crédits immobiliers sont satisfaits ! Ainsi, CAFPI, courtier leader en crédits immobiliers en France se félicite de la décision prise ce vendredi par la Banque de France. Il s’agit d’une victoire pour les Français dont les projets de vie étaient arbitrairement gelés. Après neuf mois d’alertes restées sans suite, après que nos témoignages aient été qualifiés de « peu crédibles », elle sonne aussi la reconnaissance de la légitimité des courtiers à avertir de phénomènes qu’ils sont les premiers à percevoir compte tenu de leur position avancée dans le processus de transaction immobilière et de leur vision transverse sur l’ensemble de l’offre de crédit.

Mise à jour mensuelle du taux d’usure

La mise à jour mensuelle du taux d’usure est temporaire : elle s’appliquera du 1er février au 1er juillet. La formule de calcul restant inchangée, basée sur les taux de crédit moyens observés sur les trois mois précédents. « Je mise sur un taux d’usure de 3,75 % dès le 1er février », anticipe Olivier Lendrevie.

Coût d’un crédit immobilier, taux TAEG de 3.57% sur 20 ans :

Les emprunteurs ont-ils bien conscience du coût de leur crédit ? Emprunter 220.000 € sur 20 ans à 3.57% (TAEG de 3.57%, donc assurance emprunteur incluse), c’est payer 88.121€ d’intérêts, soit 40% de la somme empruntée ! La mensualité sera de 1283€, le taux d’endettement de 33.79% pour un revenu net de 3800 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Coût d’un crédit immobilier, taux de 3.50% sur 25 ans :

Les emprunteurs ont-ils bien conscience du coût de leur crédit ? Emprunter 220.000 € sur 25 ans à 3.50% (TAEG de 3.50%, donc assurance emprunteur incluse), c’est payer 110 411,56 € d’intérêts, soit 50.18% de la somme empruntée ! La mensualité sera de 1101€, le taux d’endettement de 31.47% pour un revenu net de 3500 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Clarification du traitement des demandes transitant par les courtiers

Une autre décision, passée inaperçue, est tout aussi importante. Il y a tout juste un mois, le journal officiel publiait la réponse de Bruno Le Maire à une question du député Frédéric Cabrolier concernant l’opposabilité du mandat donné par un emprunteur à un courtier. La réponse du ministre est sans appel : en vertu du code du commerce, le choix d’un emprunteur d’être conseillé par un courtier est souverain et ne peut en aucun cas justifier un refus d’instruction du crédit. En rappelant que le mandat du courtier procède du libre arbitre de l’emprunteur, ce texte vient indirectement renforcer une jurisprudence établie en janvier 2020 selon laquelle les honoraires de courtage n’ont pas à être pris en compte dans le calcul du TAEG. Espérons que ces règles du jeu limpides seront désormais respectées par tous.

Taux usure crédit immobilier

| Taux d'usure pour les particuliers (applicables en T3 2026) (1) | |

|---|---|

| Taux maximum pour un crédit immobilier (Plus de 75.000€ empruntés) | |

| Taux d'usure crédit d'une durée de moins de 10 ans | 4.07% |

| Taux d'usure crédit d'une durée de moins de 20 ans | 4.57% |

| Taux d'usure crédit d'une durée de 20 ans et plus | 5.29% |

| Taux d'usure crédit relais | 6.39% |

| Taux d'usure crédit à taux variable | 5.28% |

(1) source des taux : Banque de France | |

Mais d’autres sujets devront être posés afin de faire avancer la question du logement et de son financement. Notamment, la camisole des normes HCSF, rendue plus étroite avec chaque hausse de taux, qui mérite d’être assouplie et de mieux prendre en compte les loyers lors du financement d’investissements locatifs. Enfin, les obligations de rénovation énergétique imposées aux propriétaires bailleurs sans intégrer les contraintes propres aux logements collectifs doivent être repensées afin d’éviter l’assèchement, déjà amorcé, du parc locatif.

Sélection des meilleures propositions en matière de crédits immobiliers

Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ?

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Révision du taux d’usure : le gouvernement valide, protéger sans exclure, la formule est belle.

Bruno Le Maire confirme la mensualisation de la révision du taux d’usure. Le taux d’usure doit protéger sans (...)

Crédit immobilier : ajustement mensuel des taux d’usure dès le 1er février, durant 6 mois

La Banque de France confirme changer la fréquence de calcul des taux d’usure à compter de février 2023, pour une durée (...)

Taux d’usure 2023 : seuils de l’usure applicables du 1er janvier au 31 janvier 2023

Comme attendu, les taux d’usure grimpent fortement au 1er janvier 2023.

Taux d’usure applicables du 1er février au 28 février 2023 en forte hausse

Première révision mensuelle pour les taux d’usure. Les taux d’usure grimpent fortement et devraient donc permettre au (...)

Confirmation de l’accélération de la hausse des taux des crédits immobiliers en janvier : +25 points de base (+14.28% vs décembre)

Comme attendu, les nouveaux taux d’usure permettent une forte augmentation des taux des crédits immobiliers. (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur