Retraites

Réforme des retraites 2023 : âge légal de départ à 64 ans, cela change quoi pour vous ? Qui est concerné ?

L’âge légal de départ à la retraite passe de 62 à 64 ans. Cela va changer quoi ?

Dans le cadre de la réforme des retraites, il est prévu d’aligner le calcul des pensions des agents de la fonction publique sur celui du privé. Loin de créer une grande disparité, certains agents seraient favorisés, d’autres au contraire seraient alors perdants.

Réforme retraite MacronRéforme retraites 2023

Publié le par Denis LapalusBénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Le mécanisme de calcul des pensions, à durée de cotisation égale, diffère entre salariés du public et du privé : actuellement calculé sur les 6 derniers mois dans le secteur public (hors primes et indemnités), il l’est sur les 25 meilleures années cotisées dans le privé.

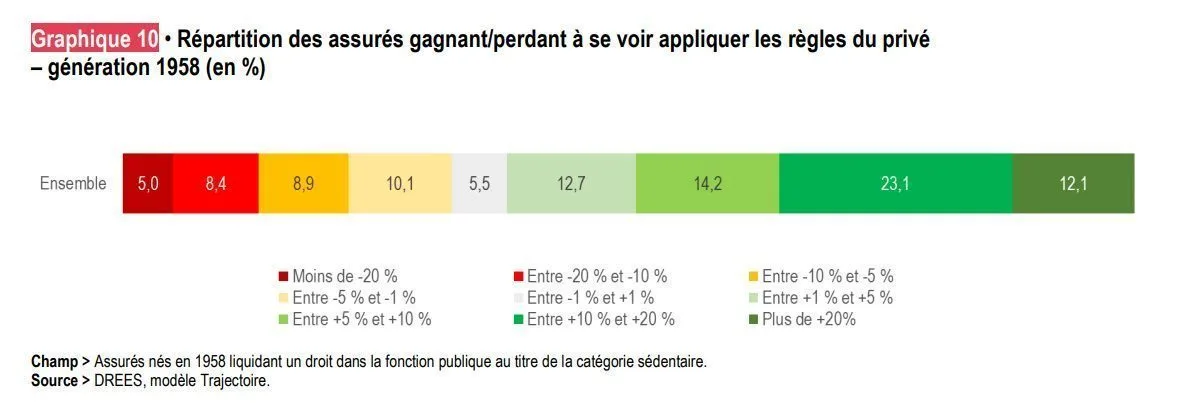

Une des idées de la réforme serait d’appliquer la règle de calcul du privé aux agents de la fonction publique. Afin d’étudier les impacts, la Drees a rendu public le contenu de son étude. Cette étude porte principalement sur les agents nés en 1958, qui sont pour la plupart sur le point de liquider leurs pensions : ils bénéficieraient nettement d’un calcul basé sur les 25 meilleures années cotisées. Les générations des années 1960 et 1970 qui font l’objet de développements moins détaillés seraient plus favorisées par une telle évolution que les générations ultérieures.

Pour la Drees, une telle uniformisation des règles de calcul, sans entraîner d’iniquité manifeste, affecterait nettement le niveau des pensions. Cependant, même si ces dernières devraient connaître ainsi une hausse globale potentielle de 1,5% en cas de réforme de ce type, la Drees estime que cette dernière ferait des "gagnants" et des "perdants."

Hausse moyenne des pensions de retraite de 10% pour les gagnants. Ils seront donc 35% des fonctionnaires à bénéficier de cette hausse. Dans l’ensemble, une réforme de ce type bénéficierait aux personnes ayant des revenus moyens. Leur intégration dans le mode de calcul des pensions entraînerait une nette amélioration du niveau des pensions. C’est particulièrement le cas pour les agents bénéficiant du plus haut niveau de primes.

Baisse moyenne des pensions de retraite de 10% pour les perdants. Ils seraient 13% à subir cette baisse. Pour ces agents de la fonction publique, ayant des rémunérations les plus élevées, la Drees évalue qu’un changement de ce type serait synonyme de forte baisse des pensions. Ainsi, les écarts entre niveaux de pension entre tous les agents de la fonction publique se resserreraient.

Pour les 54% des fonctionnaires restant, cela ne changerait rien au niveau de la pension de retraite. Ainsi, pour les fonctionnaires qui ne perçoivent pas ou peu de primes (ministère de l’éducation nationale), cet aspect de la réforme serait neutre.

Dans tous les cas, l’application d’une telle mesure nécessiterait des cotisations plus élevées. En moyenne, les fonctionnaires se verraient prélever 28% de cotisations supplémentaires, et jusqu’à environ 40% pour ceux dont le salaire est largement composé de primes. De ce fait, les rémunérations en cours de carrière diminueraient en moyenne de 0,7%.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Placement Direct Patrimoine (GARANCE) 100 euros offerts lors de votre souscription, sous conditions. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | MON PETIT PLACEMENT (Plan B) (LA FRANCE MUTUALISTE) 50€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

L’âge légal de départ à la retraite passe de 62 à 64 ans. Cela va changer quoi ?

Alors que le dernier rapport du COR fait état d’excédents budgétaires pour le système de retraites pour 2021 et 2022, mais annonce de nouveaux déficits à compter de 2023, la gouvernement a de nouveau (...)

Validée par le Conseil Constitutionnel, la loi de la réforme des retraites 2023 a été promulguée par Emmanuel Macron le 15 avril 2023.

Elisabeth Borne a confirmé dans un entretien au Parisien que la première génération concernée par la réforme des retraites 2023 serait bien, comme attendu, la génération née en (...)

A partir du 1er janvier 2023, la gestion des cotisations retraite des affiliés à la CIPAV va être transférée à l’Urssaf. Le mode de calcul de leurs cotisations de retraite complémentaire sera réformé. (...)

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

L’Assurance retraite vous accueille du 11 au 14 mars au Salon des Seniors au Parc des Expositions de la Porte de Versailles. Vous pouvez télécharger votre entrée gratuite au (...)

Bahreïn abaisse à 345.000 dollars le montant minimum de l’investissement immobilier pour l’obtention de la résidence dorée.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2026 — FranceTransactions.com © Mon Epargne Online