Impôt : quand faut-il opter pour la Flat Tax ou l’intégration au barème de l’IR ?

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Depuis 2018, la Flat Tax est l’option activée par défaut pour l’imposition de vos intérêts et revenus de capitaux mobiliers. Quand faut-il opter pour l’intégration des revenus de ses placements au barème de l’IR ?

Sommaire de l'article

Flat Tax, par défaut

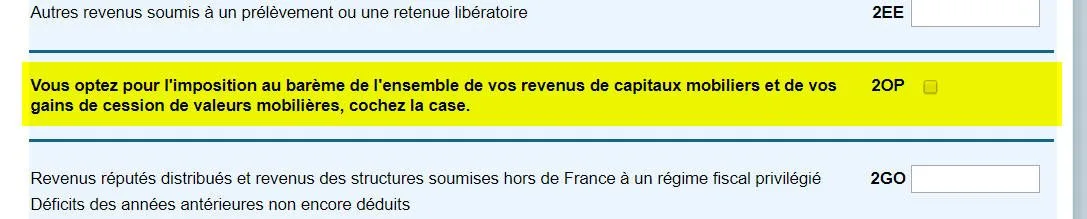

Depuis 2018, le PFU, Prélèvement Forfaitaire Unique, ou encore nommé Flat Tax, est la nouvelle version du PFL (Prélèvement forfaitaire libératoire). La démarche est par défaut inversée. Tous les contribuables sont soumis à la flat tax par défaut. Seuls les contribuables souhaitant opter pour l’imposition de leurs intérêts ou produits de placements doivent demander cette option lors de leur déclaration de revenus (case 2OP de la déclaration de revenus). Attention, aucun panachage n’est permis, soit la flat tax s’applique à tous vos produits de placements, soit c’est la soumission à l’IR. Ce n’est donc pas si simple de choisir.

Le prélèvement à la source ne change rien dans le cycle de déclaration de vos revenus

Il est rappelé que la mise en place du prélèvement à la source ne change en rien le processus de déclaration de revenus. C’est donc à cette occasion que l’activation de cette option sera à effectuer. Cette option (case 2OP), d’intégration des produits de son épargne sur ses revenus est favorable à plus de 8 millions de foyers fiscaux. La case qui compte est la 2OP.

Dans quel cas opter pour l ’intégration à l’IR ?

Dans la majorité des cas, il suffit de comparer les tranches du barème de l’impôt sur le revenu pour décider quelle serait l’option (flat tax ou IR) la plus avantageuse. Mais attention, certains revenus de placements peuvent subir une imposition particulière (dividendes notamment).

Non imposable ou imposable dans la tranche à 11% => CASE 2OP

La Flat Tax est la somme des prélèvements sociaux et de la taxation sur les produits d’épargne et d’investissement qui est de 12.8%. Les prélèvements sociaux sont dus par tous, et personne ne peut les éviter, même si vous êtes non imposable sur les revenus. En revanche, si votre tranche marginale d’imposition est inférieure à 12.8% (donc notamment dans la tranche des 11%), vous avez donc avantage à opter pour l’intégration à l’IR.

| Taux Marginal d'Imposition (TMI)(1) | Taux + PS(2) | CSG déductible(3) | Taux imposition Global via TMI(4) | Flat Tax(5) | Différence Flat Tax vs TMI(6) |

|---|---|---|---|---|---|

| 0,00 % | 18,60 % | 0,00 % | 18,60 % | 31,40 % | -12,80 % |

| 11,00 % | 29,60 % | 0,00 % | 29,60 % | 31,40 % | -1,80 % |

| 30,00 % | 48,60 % | 0,00 % | 48,60 % | 31,40 % | 17,20 % |

| 41,00 % | 59,60 % | 0,00 % | 59,60 % | 31,40 % | 28,20 % |

| 45,00 % | 63,60 % | 0,00 % | 63,60 % | 31,40 % | 32,20 % |

| (1) : Barème 2026 des impôts sur le revenu. Déterminez votre TMI (2) : Taux des prélèvements sociaux applicables, prélevés à la source. (3) : Taux de déduction de la CSG applicable. (4) : Taux global d'imposition des intérêts. (5) : Flat tax = prélèvements sociaux + fiscalité portant sur les intérêts. (6) : Différence entre la Flat Tax et le taux d'imposition global via le TMI. | |||||

Ainsi, compte-tenu du barème des impôts, il est préférable d’opter pour l’intégration à l’impôt sur le revenu (IR) de vos intérêts de placements uniquement dans le cas où vous êtes non imposable (taux marginal d’imposition à 0%). Attention, dans ce cas, votre revenu fiscal de référence (RFR) augmentera du montant de vos intérêts, ce qui peut potentiellement remettre en cause une partie des allocations perçues.

Sélection de 3 Plans Épargne Retraite Individuels

GARANCE VIVACITE (GARANCE) Jusqu'à 0% de frais sur versements sur le PER Vivacité de Garance

Questions & Échanges

Impôt : quand faut-il opter pour la Flat Tax ou l’intégration au barème de l’IR ?

Bonjour

Oui tout à fait

Le taux global du PFU est de 30 %, incluant 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux (taux en vigueur à compter de 2018). Il s’agit d’un taux forfaitaire car ce taux ne prend pas en compte votre tranche d’imposition et votre revenu fiscal de référence.

Impôt : quand faut-il opter pour la Flat Tax ou l’intégration au barème de l’IR ?

Impôt : quand faut-il opter pour la Flat Tax ou l’intégration au barème de l’IR ?

Bonjour,

Jusqu’à l’an dernier je n’étais pas soumis à l’impôt sur le revenu. Après un premier rachat en juin (plus value 17 500€) pour lequel le PFL avait été coché, j’ai procédé en juillet dernier au rachat total du contrat d’assurance vie dont la plus value était de 48000 € . Mon conseiller bancaire a coché la case " déclaration des produits dans le revenu imposable" pour mes primes versées avant le 27 septembre 2017.

Je viens de prendre connaissance de la déclaration automatique (revenus 2021).

Après analyse il s’avère que ce n’était pas le meilleur choix.

Est-il possible de revenir sur ce choix et opter pour le PFL ? Si oui comment procéder.

Merci par avance pour votre réponse.

Salutations

Impôt : quand faut-il opter pour la Flat Tax ou l’intégration au barème de l’IR ?

Bonjour,

Oui, vous avez raison, mais la CSG déductible est bien prise en compte (il faut regarder le tableau pour les revenus 2019, déclaration de 2020) afin de les voir. Le calcul effectué en tient bien compte.

La CSG déductible n’est effectivement pas prise en compte dans le second tableau, pour la déclaration de 2021 (revenus 2020)...

Bien à vous

Impôt : quand faut-il opter pour la Flat Tax ou l’intégration au barème de l’IR ?

Bonjour,

Non, ce n’est pas si simple que cela, puisque avec la Flat Tax aucune CSG n’est déductible, alors qu’avec l’IR, la CSG déductible de 6.80% existe toujours.

Bien à vous

Impôt : quand faut-il opter pour la Flat Tax ou l’intégration au barème de l’IR ?

Impôt : quand faut-il opter pour la Flat Tax ou l’intégration au barème de l’IR ?

Dans quel cas opter pour l’intégration à l’IR ?

Merci bien pour votre contribution. Effectivement. Avec vos aides respectives, cet article est sur la bonne voie.

bien à vous

Dans quel cas opter pour l’intégration à l’IR ?

Votre conclusion (si votre Tranche Marginale d’Imposition est supérieure ou égale à 30%) est en contradiction avec le tableau qui l’illustre :

seuls les non imposables doivent renoncer au PFU.

Par ailleurs, impots gouv fr parle bien de Taux Marginal d’Imposition (pas de Tranche, seul le QF est divisé en tranches).

Prélèvement forfaitaire libératoire

je pose ce jour le probleme de la caf nous dit ca des refus de lb’aide ..Sur l’avis impots prélevement liberatoire assurance vie la somme 15.423 Euro je n’ai pas toujours travaillé .. J’ai de la difficulté finance à payer..

Devez une demande racha t remboursement possible un cheque de 15.423 euro

je vous remercie d’avance plus tot par mail dans une réponse , recevoir une attente

cordialemment

mabroka belgourari

Prélèvement forfaitaire libératoire

Bonjour,

Le Fisc fera automatiquement le crédit d’impôt correspondant sur le trop perçu au titre de l’impôt sur le revenu. Les prélèvements sociaux sont quant à eux à payer de toute façon, la dispense d’acompte n’y change rien.

Bien à vous

Prélèvement forfaitaire libératoire

Prélèvement forfaitaire libératoire

Prélèvement forfaitaire libératoire

> Prélèvement forfaitaire libératoire

Bonjour,

Merci pour votre message.

La coquille dans l’article est corrigée.

Le résultat du diagnostic n’en reste pas moins inchangé : dés le dépassement de la tranche de taux marginale d’imposition de 14%, il convient d’opter pour le prélèvement libératoire.

Cdt,

> Prélèvement forfaitaire libératoire

Il me semble que dans votre article il y a une erreur.

Il ne faut prendre que le taux de 16% pour comparer avec le barème de l’IR.

La CSG,la RDS et les prélèvements sociaux sont à payer en plus quelque soit l’option choisie

Est-ce que je me trompe ?

Puis-je avoir confirmation ?

Avec mes remerciements

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Impôt 2026 (revenus 2025) / Flat Tax : faut-il cocher la case 2OP ou pas ?

Près de 8 millions de contribuables ont avantage à cocher cette case 2OP et ne le font pas... (...)

Taux de CSG déductibles : comment ça marche ?

Taux de CSG déductibles 2026. La France a la fiscalité la plus complexe au monde. La CSG déductible est une de ces (...)

Barème impôt 2022 (applicables sur les revenus 2021)

Pour vos revenus perçus en 2021, la loi de finances 2022 ne prévoit qu’une réévaluation des tranches du barème, sur la (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur