Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

? Année fiscale blanche 2018, quels impacts ?")

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Vous le savez, vos revenus fonciers 2018, non exceptionnels, ne seront pas imposés sur le revenu. Tout comme vos traitements et salaires non exceptionnels 2018. C’est une excellente nouvelle, grâce à la mise en place du prélèvement à la source. Mais attention toutefois, les revenus fonciers exceptionnels seront eux imposés, comment les déclarer ? Comment déclarer ses revenus fonciers non exceptionnels afin de bénéficier de l’annulation de l’impôt correspondant ? Détails.

Sommaire de l'article

Revenus fonciers 2018 non imposables sur le revenu

Tout comme les traitements et salaires non exceptionnels perçus en 2018, vos revenus fonciers non exceptionnels ne seront pas imposables non plus. Plus précisément, un crédit d’impôt du montant équivalent à l’imposition portant sur ces revenus non exceptionnels vous sera crédité (CIMR), annulant ainsi cet imposition.

La déclaration de vos revenus fonciers 2018 ne change pas véritablement

Certains contribuables pensent à tort, qu’avec cette année fiscale blanche sur les revenus fonciers, il ne faudrait rien déclarer aux services fiscaux. C’est faux. Rien ne change au niveau de la déclaration des revenus fonciers, c’est comme les années précédentes, sauf si vous optez pour le régime réel. Pour ce régime réel, vous aurez alors à remplir remplir une page spéciale Année blanche : pour effacer votre impôt sur les revenus 2018 qui complète votre déclaration n° 2044 ou n° 2044 Spéciale.

Choix de régime de votre régime d’imposition

Le choix de régime d’imposition est assez simple, mais attention, il est impactant. Il est rappelé que les loyers des locations meublées ne sont pas des revenus fonciers. Ne confondez pas. Le contribuable est par défaut imposé au régime micro-foncier, dans la limite de 15.000€ de revenus fonciers, mais il peut opter pour le régime réel, pour une durée de 3 ans. Détails sur les avantages/inconvénients des régimes d’imposition des revenus fonciers.

Différencier les revenus fonciers exceptionnels

Les services fiscaux vous demandent de faire le tri entre revenus fonciers exceptionnels et non-exceptionnels (tout comme pour les traitements et salaires). Ainsi, votre formulaire de déclaration de vos revenus fonciers a été adapté ainsi. Des cases spécifiques vous permettent d’indiquer vos revenus fonciers exceptionnels de 2018 (ie, par rapport à 2017).

Revenus fonciers considérés comme exceptionnels

Les indemnités de "pas de porte", droit d’entrée, retards de loyers au titre d’années antérieures à 2018 et payées en 2018 ; ainsi que les encaissements anticipés au titre de 2019 sont considérés comme des revenus exceptionnels. De même que les loyers issus d’une nouvelle mise en location lors de l’année 2018 constituent de fait des revenus fonciers exceptionnels (non récurrents en 2017). Cette liste n’est évidemment pas exhaustive. Ces revenus n’ouvrent pas droit au crédit d’impôt modernisation du recouvrement (CIMR) et sont donc imposables en 2019 suite à la déclaration des revenus perçus en 2018. L’impôt correspondant à ces revenus exceptionnels ne sera pas effacé.

- Cases à utiliser pour une déclaration selon le régime micro-foncier : Si vous déclarez vos revenus selon le régime micro foncier, les revenus exceptionnels cités en introduction doivent être reportés en case 4XD de votre déclaration n° 2042.

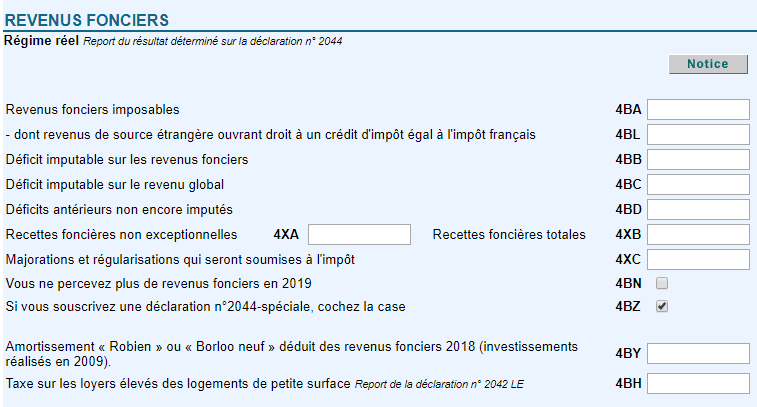

- Cases à utiliser pour une déclaration selon le régime réel : Si vous déclarez vos revenus selon le régime réel, vous devez compléter une nouvelle page intitulée "Année blanche : pour effacer votre impôt sur les revenus 2018" qui complète la déclaration n° 2044 ou n° 2044 Spéciale.

Au régime réel, le revenu net foncier qui ouvre droit au bénéfice du CIMR est le revenu net foncier imposable de l’année 2018 calculé dans les conditions de droit commun sous réserve des modalités particulières de prise en compte des charges foncières récurrentes :

- à l’exclusion de sa fraction correspondant à des majorations pour rupture d’engagement pour un dispositif spécifique ou pour régularisation de charges de copropriété non déductibles ( case 4XC) ;

- au prorata des recettes non exceptionnelles ( case 4XA) sur le total des recettes ( case 4XB).

Attention, les revenus tirés des locations meublées ne sont pas des revenus fonciers !

Vous n’avez pas de revenus fonciers à déclarer pour les logements dont vous vous réservez la jouissance, les locations ou sous-locations en meublé qui relèvent du régime des bénéfices industriels et commerciaux ainsi que les sous-locations d’immeubles nus qui relèvent du régime des bénéfices non commerciaux.

Régime réel, un calcul plus complexe

Le revenu net foncier ouvrant droit au CIMR est déterminé par application de ce prorata au revenu net foncier imposable de l’année 2018 retraité. Si votre résultat est déficitaire ou nul, vous n’avez pas à remplir ces cases spécifiques au CIMR. Par ailleurs, si vous n’avez pas perçu de revenus de nature exceptionnelle et si vous n’avez effectuez aucune des régularisations ou majorations citées ci-dessus, le CIMR sera calculé sur la base de la totalité de votre revenu foncier imposable.

Pour le régime réel, le revenu net foncier 2018 pris en compte pour l’effacement de l’impôt sera déterminé à proportion des recettes non exceptionnelles sur les recettes totales. Par ailleurs, spécifiquement pour la détermination du revenu net foncier 2018, des adaptations à la déduction des charges récurrentes ont été apportées.

- charges récurrentes : Les charges « récurrentes » relatives à des dettes dont l’échéance normale intervient en 2018 ne sont déductibles qu’au titre de l’année 2018 et ce quelle que soit la date de paiement de la somme. Les charges « récurrentes » sont celles qui sont dues chaque année et pour lesquelles vous ne maîtrisez pas la date d’échéance : impositions, primes d’assurances, provisions pour charges…

- charges non récurrentes : Les autres charges sont déduites dans les conditions de droit commun des revenus fonciers de 2018 et un mécanisme dérogatoire est prévu pour les dépenses de travaux au titre de l’année 2019 (pour plus de précisions, consultez la notice des déclarations n° 2044 ou n° 2044 spéciale).

Le revenu net foncier imposable est calculé par les services fiscaux

Le calcul du revenu net foncier imposable de 2018, dont l’impôt sera effacé, sera effectué par l’administration fiscale à partir des éléments déclarés. Afin de le déterminer vous devez indiquer, si vous relevez du régime micro foncier, case 4XD les recettes exceptionnelles qui seront soumises à l’impôt ou reporter, si vous relevez du régime réel, cases 4XA à 4XC les montants déterminés sur votre déclaration de revenus fonciers n° 2044 ou n° 2044 spéciale.

Pour plus de précisions, consultez la notice des déclarations de revenus fonciers ainsi que les bulletins officiels des impôts BOI-IR-PAS-10-20-40 et BOI-IR-PAS-50-20-10.

| DOCUMENTATION |

|---|

Notice d’aide déclaration spéciale 2044 SPE |

Sélection de 3 Plans Épargne Retraite Individuels

GARANCE VIVACITE (GARANCE) Jusqu'à 0% de frais sur versements sur le PER Vivacité de Garance

Questions & Échanges

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Bonjour,

Tous les formulaires de déclaration sont toujours en ligne, sous forme de PDF, par exemple pour le 2044, c’est à cette adresse qu’il faut le télécharger : https://www.impots.gouv.fr/portail/files/formulaires/2044/2019/2044_2645.pdf.

Cdt

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Bonjour,

La régularisation sera effectuée en septembre.

Cdt

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Bonjour

Le comptable a calculé un impà´t théorique pour 2018 de 9000€

Cependant j ai déjà versé à ce jour sur les estimations 2017 la somme de 15600€

Cette différence s explique suite à un revenu foncier en forte baisse

Une régularisation voir un rappel sont ils envisageables

Merci de votre aide

Cordialement

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Bonjour,

Je ne parviens pas à trouver la nouvelle page "Année blanche : pour effacer votre impà´t sur les revenus fonciers 2018".

Pouvez-vous m’indiquer o๠elle se trouve ?

Je suis associée d’une SCI et rempli la 2044 spéciale.

Merci pour votre aide

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

bonjour,

cette case permet d’indiquer la fraction de revenus nets imposables, à savoir celle qui sera effectivement imposée sur les revenus (vous êtes sur la page de l’annulation de votre impôt), donc si vous n’avez aucun revenu considéré comme exceptionnel, cette fraction est à 0.

Cdt

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

appartement loué nu en 2017, meublé en 2018

Bonjour,

Non, pas de case particulière pour une baisse des revenus fonciers, pas vraiment de raison pour en avoir une du reste. Les services fiscaux vont recalculer votre prélèvement à la source en fonction de votre déclaration. Vous pouvez également de vous-même modifier le montant prélevé dans votre espace contribuable, pour toute variation importante en cours d’année (sur la base de faits avérés...).

Cdt

appartement loué nu en 2017, meublé en 2018

bonjour,

je louais en 2017 un appartement nu, qui est loué meublé depuis début décembre 2017.

J’ai donc une forte baisse de mon revenu foncier (je loue nu un autre appartement plus grand), de l’ordre de 25-30%.

Y a-t-il une rubrique particulière dans la déclaration (pas vu) ?

et le fisc va-t-il recalculer (donc diminuer) le montant de mon impà´t foncier ?

merci pour vos retours

Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

Bonjour,

Non, attention, votre question concerne cette case K2, présente sur la page d’annulation de votre impà´t sur les revenus fonciers (CIMR). Donc seuls les revenus fonciers exceptionnels seront réellement soumis à l’impà´t pour cette année exceptionnelle 2018, et non pas l’ensemble de vos revenus fonciers récurrents. Le cas normal est donc de laisser cette case K2 vide, comme le montrent du reste, tous les documents que nous recevons des organismes de gestion pour effectuer nos déclarations de revenus.

Cdt

Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

Bonjour,

Bonne question ! Le revenu peut àªtre exceptionnel de par sa nature et de par son montant. Le cas que vous évoquez n’a rien d’une nature pouvant conduire à considérer ces loyers comme exceptionnels. Quid de cette augmentation du montant des revenus fonciers ? La règle de détermination du revenu exceptionnel de par son montant porte sur le revenu global du foyer fiscal, et non pas sur les revenus catégoriels (ie, revenus fonciers). Ainsi, le fisc indique : un revenu ne sera qualifié d’exceptionnel que s’il dépasse la moyenne des revenus imposables des trois dernières années (revenus nets soumis à l’impà´t, avant division par le quotient pour les revenus imposés selon le système du quotient). Les revenus à retenir sont ceux du foyer fiscal (et non les seuls revenus perà§us par le membre de ce foyer percevant les revenus exceptionnels).

Donc si le revenu global est soumis à la règle de variation par rapport à la moyenne des 3 dernières années, pour sa détermination de l’attribut exceptionnel, d’après la page d’information du site des services fiscaux concernant les revenus fonciers exceptionnels à considérer, une variation de revenus fonciers à la hausse de 2017 à 2018 ne constitue pas pour autant des revenus exceptionnels, dans le sens o๠ils sont récurrents. (lire https://www.impots.gouv.fr/portail/particulier/questions/quels-revenus-fonciers-percus-en-2018-sont-consideres-comme-des-revenus).

Cdt

Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Bonjour,

Le montant des acomptes sera modifié en fonction de votre déclaration de revenus fonciers que vous être en train d’effectuer. Par ailleurs, si en cours d’année, vous subissez une variation importante du montant des revenus fonciers, vous pouvez moduler directement le montant de vos acomptes sur votre espace contribuable sur le site des impôts, catégorie des revenus fonciers (revenus catégoriels).

Cdt

Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

Bonjour,

Et bien non, en micro-foncier, vous être au forfait. Vous ne pouvez pas déduire des dépenses ou des frais de fonctionnement, l’abattement forfaitaire sert à cela. La seule option pour déduire ces travaux serait de passer au réel, mais je vous le déconseille dans votre cas (engagement sur 3 ans).

Cdt

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Comment déclarer ses revenus fonciers 2018 (impà´ts 2019) ? Année fiscale blanche 2018, quels impacts ?

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Impôts / immobilier locatif : comment déclarer ses revenus fonciers ? Micro-foncier, réel ?

Impôts : comment déclarer ses revenus fonciers ? Régime micro-foncier ou régime réel ? Ne confondez pas revenus fonciers (...)

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Vous êtes parti en retraite en 2019, et vous avez perçu une prime ou indemnité de départ. La prime de départ à la (...)

Crédit impôt CITE - rénovations (impôt 2019) : comment déclarer ? Quelles cases utiliser ?

Niche fiscale largement prisée par les contribuables, le crédit d’impôt pour dépenses liées à la transition énergétique. (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur