Crédit impôt CITE - rénovations (impôt 2019) : comment déclarer ? Quelles cases utiliser ?

: comment déclarer ? Quelles cases utiliser ?")

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Niche fiscale largement prisée par les contribuables, le crédit d’impôt pour dépenses liées à la transition énergétique. Un crédit d’impôt de 15% à 30% selon les factures de fournitures effectivement payées en 2018. Comment déclarer ces dépenses ? Quelles cases utiliser dans le formulaire 2042 ? Détails.

Sommaire de l'article

Principe du crédit d’impôt CITE - Prise en compte des dépenses de rénovation pour la transition énergétique

Le crédit d’impôt transition énergétique (CITE) concerne les contribuables, domiciliés en France (départements métropolitains, Guadeloupe, Guyane, Martinique, Mayotte et La Réunion) qui réalisent, dans leur habitation principale, certaines dépenses d’équipements en faveur de la transition énergétique. Le montant des dépenses prises en compte pour le calcul du CITE ne peut dépasser un plafond global pluriannuel, majoré en fonction des personnes à charge et le cas échéant renouvelé en cours de période. Le versement d’un acompte, notamment lors de l’acceptation du devis, ne peut être considéré comme un paiement pour l’application du crédit d’impôt. Le fait générateur est constitué par la date du paiement de la dépense à l’entreprise qui a réalisé les travaux. Cette entreprise doit être certifiée RGE.

Crédit d’impôt de 30% du montant des fournitures de la facture

Les dépenses que vous avez payées en 2018 ouvrent droit au crédit d’impôt en faveur de la transition énergétique au taux unique de 30 %. Des aménagements au champ d’application du CITE ont été instaurés par la loi de finances pour 2018 : des dépenses sont exclues du dispositif et d’autres ouvrent droit au crédit d’impôt au taux de 15 %. Pour les dépenses payées entre le 1er janvier et le 30 juin 2018, les chaudières à très haute performance énergétique fonctionnant au fioul deviennent quant à elles éligibles au crédit d’impôt au taux de 15 %. Toutefois, les dépenses payées en 2018, pour lesquelles vous pouvez justifier de l’acceptation d’un devis et du versement d’un acompte avant, selon le cas, le 1er janvier 2018 ou le 30 juin 2018, peuvent bénéficier du crédit d’impôt dans ses conditions antérieures plus favorables.

Plafond du du crédit d’impôt CITE

Pour un même contribuable et une même habitation, le montant des dépenses ouvrant droit au crédit d’impôt ne peut excéder, sur une période de cinq années consécutives la somme de :

- 8 000 € pour une personne célibataire, veuve ou divorcée ;

- 16 000 € pour un couple ou les partenaires liés par un pacte civil de solidarité (PACS), soumis à une imposition commune.

Ces montants sont majorés de 400 € par personne à charge (enfants mineurs ou rattachés au foyer fiscal, personnes invalides vivant sous le toit du contribuable).

Le crédit d’impôt s’applique au prix d’achat des équipements, matériaux et appareils tel qu’il résulte de la facture qui vous a été délivrée par l’entreprise ayant réalisé les travaux. Ce prix s’entend du montant toutes taxes comprises, c’est-à-dire du montant hors taxes majoré de la TVA mentionnée sur la facture.

Sont exclus de la base du CITE :

- la main-d’œuvre correspondant à la pose de l’ensemble des équipements, matériaux et appareils éligibles, à l’exception :

- des dépenses de pose des matériaux d’isolation thermique des parois opaques (planchers, plafonds, murs et toitures) ;

- du coût de la pose de l’échangeur de chaleur souterrain des pompes à chaleur géothermiques de type eau/eau, sol/eau et sol/sol.

- les frais annexes comme les frais administratifs (frais de dossier, dossier APAVE…) ou les frais financiers (intérêts d’emprunt…).

- Les pièces et fournitures destinées à s’intégrer ou à constituer, une fois réunies, l’équipement ou l’appareil sont comprises dans la base du crédit d’impôt.

CITE - propriétaires, locataires, ou occupants à titre gratuit

Vous pouvez bénéficier du crédit d’impôt que vous soyez propriétaires, locataires ou occupants à titre gratuit de votre résidence principale.

CITE - En cas de concubinage

Vous devez déclarer vos revenus séparément. En effet, vous constituez deux foyers fiscaux distincts. De ce fait, vous bénéficiez du plafond retenu pour les célibataires (plafond de 8 000 euros majoré de 400 euros en cas de personnes à charge ou 200 euros par enfant en résidence alternée). Ce plafond est pluriannuel sur cinq années consécutives. Par exemple pour une dépense payée en 2017, le plafond s’applique aux dépenses effectuées entre le 1er janvier 2013 et le 31 décembre 2017. Chacun des concubins peut donc déduire le montant des travaux à hauteur de la quote-part de la dépense qu’il a effectivement payée et dans la limite des plafonds prévus. Par conséquent, soit la facture est établie au nom du seul concubin qui a supporté la dépense et seul ce dernier aura droit au crédit d’impôt, soit la dépense est supportée par chacun des deux concubins et la facture doit être établie aux noms des deux concubins qui pourront bénéficier chacun du crédit d’impôt à raison de leur quote-part.

CITE - En cas de mariage ou de conclusion de PACS

En cas de mariage ou de PACS, vous bénéficiez d’un nouveau plafond de dépenses, même si vous ne changez pas de résidence principale. Vous bénéficiez du plafond de dépenses attribué aux couples soumis à une imposition commune (mariés ou Pacsés) soit 16 000 euros majorés de 400 euros par personne à charge (200 euros par enfant en résidence alternée). Ce plafond est pluriannuel sur cinq années consécutives.

Crédit impôt CITE

Si vous êtes imposable, le crédit d’impôt vient en diminution du montant de votre impôt sur le revenu. Le crédit d’impôt s’impute sur l’impôt dû au titre des revenus de l’année au cours de laquelle la dépense a été payée. Si vous n’êtes pas imposable, le crédit d’impôt vous est restitué s’il est supérieur à 8 €. La restitution est effectuée par virement sur votre compte bancaire si l’administration a connaissance de votre identité bancaire ou postale. À défaut, elle est effectuée au moyen d’un chèque sur le Trésor.

CITE : quelles cases utiliser ?

Pour une fois ce n’est pas très compliqué, chaque cas spécifique correspond à une case dédiée du formulaire.

- activation des cases sur le formulaire en ligne : comme souvent, il faut cocher cette rubrique afin que les cases soient disponibles en saisie sur le formulaire 2042, sans quoi, vous ne les verrez pas apparaître.

Une fois cette case cochée, vous aurez tout le loisir de choisir celles correspondant aux dépenses que vous avez effectuées et payées en 2018.

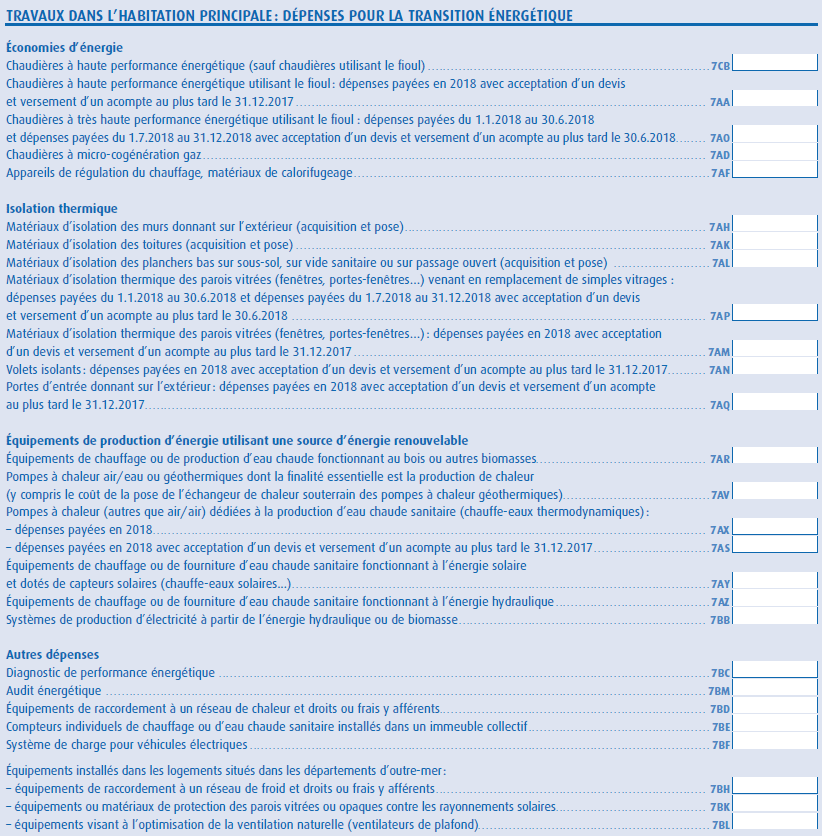

Économies d’énergie

| Cases | Dépenses CITE |

|---|---|

| 7CB | Chaudières à haute performance énergétique (sauf chaudières utilisant le fioul) |

| 7AA | Chaudières à haute performance énergétique utilisant le fioul : dépenses payées en 2018 avec acceptation d’un devis et versement d’un acompte au plus tard le 31.12.2017 |

| 7AO | Chaudières à très haute performance énergétique utilisant le fioul : dépenses payées du 1.1.2018 au 30.6.2018 et dépenses payées du 1.7.2018 au 31.12.2018 avec acceptation d’un devis et versement d’un acompte au plus tard le 30.6.2018 |

| 7AD | Chaudières à micro-cogénération gaz |

| 7AF | Appareils de régulation du chauffage, matériaux de calorifugeage |

Isolation thermique

| Cases | Dépenses CITE |

|---|---|

| 7AH | Matériaux d’isolation des murs donnant sur l’extérieur (acquisition et pose) |

| 7AK | Matériaux d’isolation des toitures (acquisition et pose) |

| 7AL | Matériaux d’isolation des planchers bas sur sous-sol, sur vide sanitaire ou sur passage ouvert (acquisition et pose) |

| 7AP | Matériaux d’isolation thermique des parois vitrées (fenêtres, portes-fenêtres…) venant en remplacement de simples vitrages : dépenses payées du 1.1.2018 au 30.6.2018 et dépenses payées du 1.7.2018 au 31.12.2018 avec acceptation d’un devis et versement d’un acompte au plus tard le 30.6.2018 |

| 7AM | Matériaux d’isolation thermique des parois vitrées (fenêtres, portes-fenêtres...) : dépenses payées en 2018 avec acceptation d’un devis et versement d’un acompte au plus tard le 31.12.2017 |

| 7AN | Volets isolants : dépenses payées en 2018 avec acceptation d’un devis et versement d’un acompte au plus tard le 31.12.2017 |

| 7AQ | Portes d’entrée donnant sur l’extérieur : dépenses payées en 2018 avec acceptation d’un devis et versement d’un acompte au plus tard le 31.12.2017 |

Équipement de production d’énergie utilisant une source d’énergie renouvelable

| Cases | Dépenses CITE |

|---|---|

| 7AR | Équipements de chauffage ou de production d’eau chaude fonctionnant au bois ou autres biomasses |

| 7AV | Pompes à chaleur air/eau ou géothermiques dont la finalité essentielle est la production de chaleur (y compris le coût de la pose de l’échangeur de chaleur souterrain des pompes à chaleur géothermiques) |

Pompes à chaleur (autres que air/air) dédiées à la production d’eau chaude sanitaire (chauffe-eaux thermodynamiques)

| Cases | Dépenses CITE |

|---|---|

| 7AX | dépenses payées en 2018 |

| 7AS | dépenses payées en 2018 avec acceptation d’un devis et versement d’un acompte au plus tard le 31.12.2017 |

| 7AY | Équipements de chauffage ou de fourniture d’eau chaude sanitaire fonctionnant à l’énergie solaire et dotés de capteurs solaires (chauffe-eaux solaires) |

| 7AZ | Équipements de chauffage ou de fourniture d’eau chaude sanitaire fonctionnant à l’énergie hydraulique |

| 7BB | Systèmes de production d’électricité à partir de l’énergie éolienne, hydraulique ou de biomasse |

Autres dépenses

| Cases | Dépenses CITE |

|---|---|

| 7BC | Diagnostic de performance énergétique |

| 7BM | Audit énergétique |

| 7BD | Équipements de raccordement à un réseau de chaleur et droits ou frais y afférents |

| 7BE | Compteurs individuels de chauffage ou d’eau chaude sanitaire installés dans un immeuble collectif |

| 7BF | Système de charge pour véhicules électriques |

Équipements installés dans les logements situés dans les départements d’outre-mer

| Cases | Dépenses CITE |

|---|---|

| 7BH | équipements de raccordement à un réseau de froid et droits ou frais y afférents |

| 7BK | équipements ou matériaux de protection des parois vitrées ou opaques contre les rayonnements solaires |

| 7BL | équipements visant à l’optimisation de la ventilation naturelle (ventilateurs de plafonds) |

Questions & Échanges

Crédit impôt CITE - rénovations (impôt 2019) : comment déclarer ? Quelles cases utiliser ?

Crédit impôt CITE - rénovations (impôt 2019) : comment déclarer ? Quelles cases utiliser ?

Crédit impà´t CITE - rénovations (impà´t 2019) : comment déclarer ? Quelles cases utiliser ?

Crédit impôt CITE - changement de fenêtres entre juin et décembre 2018

Crédit impà´t CITE - changement de fenàªtres entre juin et décembre 2018

Bonjour,

J’ai changé les fenàªtres de ma maison achetée en juillet 2018 (simple vitrage remplacé par du double avec les critères hadoc) en novembre 2018 car c’était nécessaire. Début 2019, le CITE fenàªtre a été prolongé par la loi de finances qui modifie l’article 200 quater ainsi : "Aux dépenses mentionnées au présent b, payées entre le 1er janvier 2005 et le 31 décembre 2019, au titre de". Je considère donc àªtre éligible au crédit d’impà´t depuis cette modification. Or, je n’ai trouvé aucune case sur le déclaration 2018 o๠faire figurer la somme engagée. Quelqu’un peut-il me dire ce qu’il en est exactement ? Est ce que ceux qui ont changé leur fenàªtres entre juin et décembre 2018 sont les dindons de la farce ? Est ce que l’arràªté d’application du 1er mars 2019 est sorti trop tard pour modifier les formulaires de déclaration et les dépenses pourront àªtre déclarées sur la déclaration 2019 ? ou ??

Merci de vos réponses

Crédit impôt CITE - rénovations (impôt 2019) : comment déclarer ? Quelles cases utiliser ?

Bonjour,

Merci pour votre réponse rapide.

Entre temps, j ai fouillé le net et je suis tombé sur ceci :

"Le crédit d’impà´t prévu par l’article 200 quater du code général des impà´ts (CGI) concerne les dépenses payées du 1er janvier 2005 au 31 décembre 2018 au titre de l’acquisition ou de l’installation d’équipements, matériaux et appareils limitativement énumérés par arràªté ministériel, conformément aux dispositions du 2 de l’article 200 quater du CGI."

Ceci signifierait-il qu’un DPE fait en 2014 est toujours éligible au crédit d impà´t en 2019 ?

Merci par avance,

Slts - JP

Crédit impà´t CITE - rénovations (impà´t 2019) : comment déclarer ? Quelles cases utiliser ?

Crédit impà´t CITE - rénovations (impà´t 2019) : comment déclarer ? Quelles cases utiliser ?

Crédit impôt CITE - rénovations (impôt 2019) : comment déclarer ? Quelles cases utiliser ?

Bonjour,

Que l’on soit bien d’accord, la déclaration de revenus actuelle, à effectuer en ce moment, concerne l’année fiscale 2018, et non 2019. Donc si votre facture n’a pas été payée en 2018, inutile de vous précipiter à la payer, elle ne peut pas être prise en compte comme dépense de l’année 2018.

Cdt

Crédit impôt CITE - rénovations (impôt 2019) : comment déclarer ? Quelles cases utiliser ?

Merci Denis pour cette réponse, donc si je comprends bien, en payant la totalité de la facture je pourrais la déclarer sur ma déclaration d’impà´t qui doit àªtre faite pour le 6 juin ? et le paiement ou la déduction sera faite sur l’année 2020 .

Merci !

Crédit impà´t CITE - rénovations (impà´t 2019) : comment déclarer ? Quelles cases utiliser ?

Bonjour,

Oui, il faut attendre la déclaration de revenus 2020, que toute la facture soit honorée, les acomptes ne comptent pas pour le fisc.

Cdt

Crédit impà´t CITE - rénovations (impà´t 2019) : comment déclarer ? Quelles cases utiliser ?

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Dossier spécial impôt 2019 : déclaration des revenus 2018 & année blanche fiscale

Dossier spécial impôt 2019 pour vous aider dans votre déclaration de vos revenus 2018. Les contribuables vivent une (...)

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Vous êtes parti en retraite en 2019, et vous avez perçu une prime ou indemnité de départ. La prime de départ à la (...)

Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

Vous le savez, vos revenus fonciers 2018, non exceptionnels, ne seront pas imposés sur le revenu. Tout comme vos (...)

Loi de finances 2020 : IR, taxe d’habitation, LEP, PTZ, Denormandie, droit de partage... Tout ce qui change

La loi de finances 2020 confirme la suppression de la taxe d’habitation, tout comme la réduction d’impôt sur le revenu (...)

Prime à la rénovation énergétique, MaPrimeRénov’ : conditions, montant des primes

Le gouvernement a officiellement lancé mercredi une aide financière à la rénovation énergétique des logements, destinée à (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur